Ihre Geschichte ist eine faszinierende Erzählung, die vom Währungszusammenbruch in der napoleonischen Ära bis zur Einführung einer weltweit anerkannten Währung reicht.

Heute sorgen eine robuste Wirtschaft, eine geringe Verschuldung und die strategische Führung der Schweizerischen Nationalbank (SNB) für ihre Stabilität.

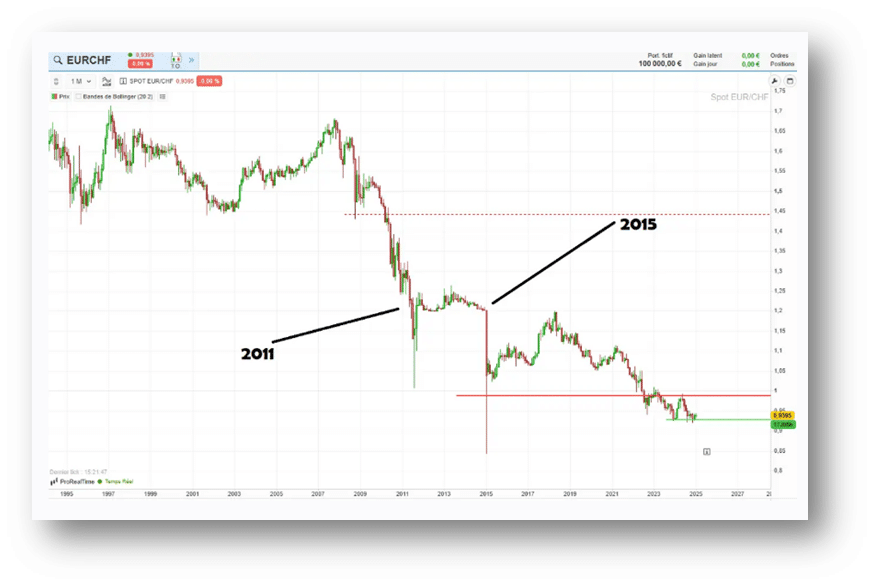

Quelle: ProRealTime Web

Der Begriff der starken Währung ist relativ: Eine Währung kann im Vergleich zu einer anderen Währung stark und im Vergleich zu einer anderen schwach sein.

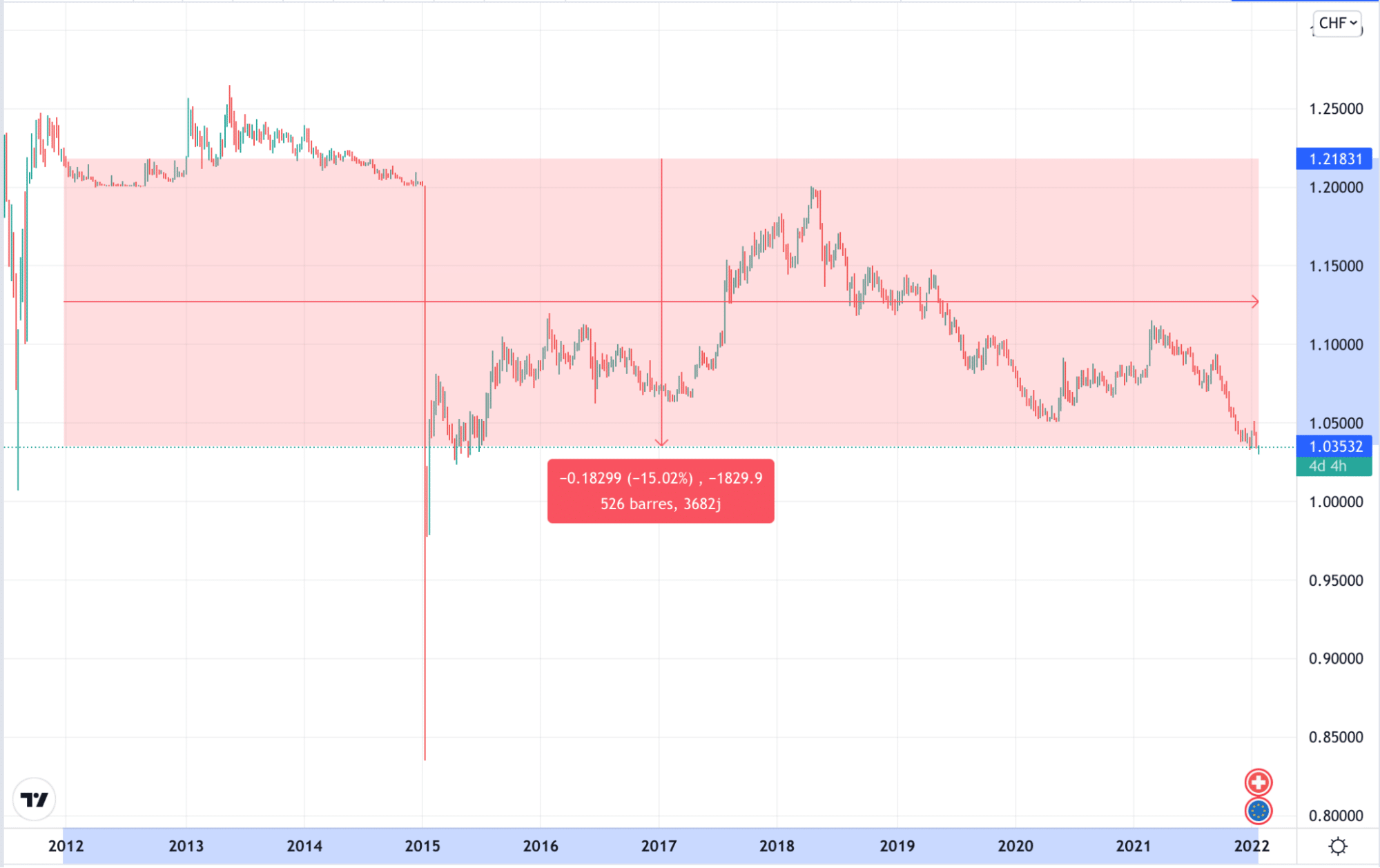

Nehmen wir als Beispiel das Währungspaar EUR/CHF (also den Wert eines Euro nach Umrechnung in Schweizer Franken). Anfang 2012 musste man noch etwa 1’219 Schweizer Franken bezahlen, um 1’000 Euro zu erhalten, heute reichen jedoch 1’035 Schweizer Franken aus, um denselben Betrag zu erhalten.

Auch wenn beide Währungen grundsätzlich als stark gelten können, hat der Schweizer Franken im Vergleich zum Euro im letzten Jahrzehnt die Oberhand behalten, da sich sein Wechselkurs gegenüber der Einheitswährung positiv entwickelt hat.

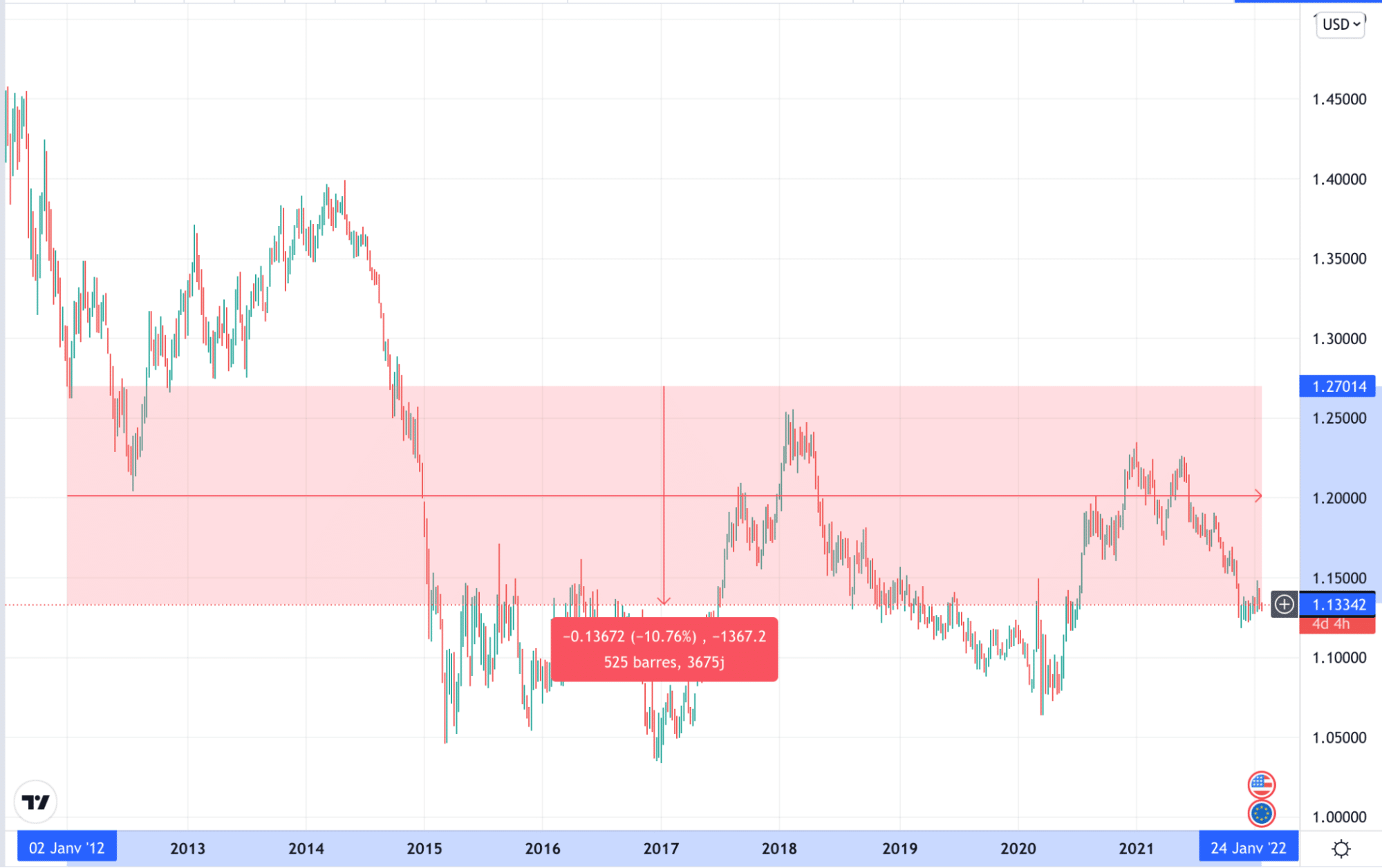

Ein weiteres Beispiel: Im gleichen Zeitraum musste man 2012 etwa 1270 $ bezahlen, um 1000 € zu erhalten, während man heute nur knapp 1134 $ bezahlen muss, um denselben Betrag zu erhalten.

Geschichte des Schweizer Frankens im 20. Jahrhundert

Von den 1920er Jahren bis zum Zweiten Weltkrieg

In den 1920er Jahren brachen die europäischen Währungen nacheinander zusammen, wobei die Deutsche Mark den Höhepunkt bildete: Sie fiel der Hyperinflation der Weimarer Republik zum Opfer, in der sich der Einzelhandelspreis innerhalb von zehn Jahren von 1 auf 750 Milliarden vervielfachte. Mit anderen Worten: Ein Baguette, das zehn Jahre zuvor für 1 Mark verkauft wurde, kostete nun … 750 Milliarden Mark: Das verdeutlicht den Wertverlust dieser Währung!

Im Gegensatz dazu entfaltete die Schweizer Währung dank der Beibehaltung des Goldstandards ihren vollen Wert als Fluchtwährung, was zunehmend ausländische Investitionen anzog.

Ende der 1920er Jahre hatte der hohe Kurs des Schweizer Frankens nicht nur positive Seiten: Die exportorientierte Schweizer Wirtschaft wurde von diesem teuren Franken hart getroffen, was Mitte der 1930er Jahre zu einer Arbeitslosenquote von über 20 % der erwerbstätigen Bevölkerung führte.

Im Zweiten Weltkrieg baute die Schweiz Goldreserven auf, indem sie Rohstoffe an Deutschland verkaufte und dafür das kostbare gelbe Metall erhielt.

In diesen 25 Jahren hat der Schweizer Franken also die Grundlagen für seine Stabilität geschaffen.

Die Schweiz und die Bretton-Woods-Abkommen

Nach Kriegsende lehnte die Schweiz den Beitritt zum Bretton-Woods-Abkommen ab (das die Währungen im Verhältnis zum Dollar festlegte und an Gold band), doch der Schweizer Franken blieb dennoch eine der stärksten Währungen.

Als 1971 das Bretton-Woods-System zusammenbrach und die Währungen dem flexiblen Wechselkurs unterworfen wurden (das heisst, die Wechselkurse richteten sich nach Angebot und Nachfrage), befand sich die Schweizer Wirtschaft in guter Verfassung. Kapital strömte aus dem Ausland in die Schweizer Banken, doch die Schweizer Unternehmen, insbesondere die Industrieunternehmen, durchlebten erneut sehr schwierige Zeiten, und die Arbeitslosigkeit in der Schweiz stieg an.

Die Ölkrise der 1970er Jahre und die Währungskrise der 1990er Jahre

Die Ölkrisen der 1970er Jahre bedeuteten das Ende der verschiedenen Massnahmen, die die Schweizerische Nationalbank (SNB) ergriffen hatte, um den Anstieg des Schweizer Frankenkurses einzudämmen. Die wirtschaftlichen Schwierigkeiten der Schweiz hielten an, da es nicht gelang, die Liquiditätszufuhr in die Wirtschaft zur Abmilderung der Auswirkungen des Börsencrashs von 1987 angemessen zu steuern.

Die Folge: Die Bau- und Immobilienbranche überhitzte sich. Um dem entgegenzuwirken, erhöhte die SNB ihre Zinssätze und stürzte die Wirtschaft des Landes damit in eine schwere Rezession. Letztendlich waren die 1990er Jahre aufgrund einer zu späten Zinssenkung wirtschaftlich sehr schwierig. Dennoch konnte sich der Schweizer Franken gegenüber fast allen Währungen behaupten.

Der Mindestzinssatz als Reaktion auf die Krise von 2008

Um den Folgen der Krise von 2008 zu begegnen, beschloss die SNB im Jahr 2010, ihre Zinssätze auf null zu senken, um das Schweizer Bankensystem zu stützen, und flutete den Markt mit Liquidität.

Trotzdem behielt der Schweizer Franken seine Rolle als sicherer Hafen bei, und sein Kurs stieg gegenüber dem Euro und dem Dollar deutlich an, was die SNB dazu zwang, einen Mindestkurs gegenüber dem Euro festzulegen (um die Schweizer Exporte zu schützen), bis die EUR/CHF-Untergrenze 2015 plötzlich nachgab.

Die Gründe, warum der Schweizer Franken eine starke Währung ist

Im Falle der Schweiz lassen sich die Stärke des Schweizer Frankens gegenüber anderen Währungen durch zwei wichtige Faktoren erklären:

- das Wirtschaftswachstum; im internationalen Vergleich recht stabil und in der Lage, die letzten Krisen ohne allzu große Einbußen zu überstehen.

- die geringe Verschuldung; trotz der Krise liegt die Verschuldung der Schweiz weiterhin deutlich unter der ihrer europäischen Nachbarländer. Während die Verschuldungsquote der Schweiz nicht über 30 % des BIP hinausgeht, schießt die ihrer Nachbarn in die Höhe: 116,3 % in Frankreich und 153,5 % in Italien.

- die Stabilität des geopolitischen Umfelds. Im Gegensatz zu einigen Währungsräumen, die aufgrund geopolitischer Faktoren und/oder einer galoppierenden Inflation relativ instabil sind, überzeugt die Schweiz durch ihre hohe wirtschaftliche und politische Stabilität.

Die Schweiz, der Schweizer Franken und ausländisches Kapital

Länder mit einer sogenannten starken Währung haben alle eines gemeinsam: Sie ziehen Kapital ausländischer Investoren an. Je mehr ausländisches Kapital zufließt, desto stärker wird die Währung.

Im Jahr 2020 beliefen sich die ausländischen Investitionen in der Schweiz auf über 1216 Milliarden Schweizer Franken. Demgegenüber investierte die Schweiz damals weltweit mehr als 1460 Milliarden CHF.

Die Schweiz gehört zu den Ländern weltweit, die am meisten im Ausland investieren. Doch in den Jahren 2019 und 2020, vor dem Hintergrund der Gesundheitskrise, haben die Unternehmen des Landes 54 bzw. 34 Milliarden Schweizer Franken zurückgeführt, was den Schweizer Franken auf dem Devisenmarkt gestützt hat.

Ist der Schweizer Franken ein sicherer Hafen?

Laut einer vom CEPII veröffentlichten Studie ist der Schweizer Franken gar nicht so stark, wie oft angenommen wird. Um diese Behauptung zu untermauern, haben die Forscher das Verhalten der wichtigsten Währungen in Krisensituationen analysiert. Dabei gingen die Experten davon aus, dass eine sichere Anlage in Krisenzeiten eine positive Rendite und langfristig eine negative Risikoprämie bieten sollte.

Ausgehend von dieser Annahme haben Analysten das Verhalten von 26 Währungen über einen Zeitraum von 15 Jahren, von 1999 bis 2013, untersucht. Zur allgemeinen Überraschung weisen laut der Analyse nur zwei Währungen das Verhalten eines sicheren Hafens auf: der Yen und der Dollar.

Im Gegensatz dazu weist der Schweizer Franken, der tendenziell den Bewegungen des Euro folgt, nicht die Merkmale eines sicheren Hafens auf. Analysten weisen jedoch darauf hin, dass diese Analyse vor dem Ende des EUR/CHF-Mindestkurses erstellt wurde. Man kann daher davon ausgehen, dass sich der Schweizer Franken, da er nicht mehr an den Euro gekoppelt ist, in Krisenzeiten günstiger (und somit positiver) entwickeln wird.

Alternativen zum Schweizer Bankkonto: So verwalten Sie Ihre CHF ohne klassisches KontoIn vielen Fällen lautet die Antwort „nein“. Heutzutage gibt es einfache und kostengünstige Alternativen, um Ihre Einnahmen in Schweizer Franken (CHF) zu verwalten, sie schnell in Euro (EUR) umzurechnen und auf Ihr französisches Konto zu überweisen.

Ob es um einen Kauf, eine Investition oder die regelmäßige Überweisung eines Gehalts geht – Sie können langwierige Formalitäten und versteckte Gebühren traditioneller Banken vermeiden.

Mit b-sharpe, dem Spezialisten für Geldwechsel für Grenzgänger und Schweizer Einwohner, haben Sie wieder die Kontrolle: geringere Gebühren, transparenter Service und die Möglichkeit, Ihr Leben in zwei Währungen zu gestalten … ohne dabei jährlich Hunderte von Franken zu verlieren. Entdecken Sie die besten Alternativen, die Ihnen je nach Ihrem Profil zur Verfügung stehen.

Warum sollte man sich für eine Alternative zur Eröffnung eines Bankkontos in der Schweiz entscheiden?

Bevor der französische Arbeitnehmer sein Gehalt in Schweizer Franken erhalten, auf sein Girokonto überweisen und in Euro umtauschen kann, muss er zunächst einige Vorkehrungen treffen. Dazu sollte er idealerweise über Folgendes verfügen:

- Ein Schweizer Konto in Schweizer Franken (CHF), um dort sein Gehalt zu erhalten und gegebenenfalls Einkäufe in der Schweiz zu tätigen.

- Ein französisches Bankkonto, um sein Gehalt in Euro darauf überweisen zu lassen.

- Eine Wechselstube, um Schweizer Franken in Euro umzutauschen.

- Ein Service für kostengünstige internationale Überweisungen zwischen der Schweiz und Frankreich

💡 Wie kann man sein Schweizer Gehalt kostengünstig nach Frankreich überweisen?

Dafür gibt es mehrere Möglichkeiten:

• Die gängigste Methode besteht darin, ein CHF-Konto bei einer Schweizer Bank zu eröffnen. Anschließend müssen Sie manuelle oder automatische internationale Überweisungen an eine französische Bank vornehmen. Diese Methode ist jedoch langsamer, aufwändiger und mit unnötigen Kosten verbunden: Bankgebühren, Überweisungsgebühren, hohe Wechselkurse, Provisionen usw.

• Oder sich für die Eröffnung eines Kontos bei einer alternativen Online-Bank zu entscheiden. Diese Banken sind flexibler und arbeiten papierlos und bieten deutlich günstigere Bankgebühren und Wechselkurse.

• Schließlich können Sie einen Wechselkursdienst in Anspruch nehmen, der besser auf die Bedürfnisse von Grenzgängern zugeschnitten ist, um Ihre CHF in EUR umzutauschen: schneller und günstiger.

#1 Um sich zeitaufwändige Behördengänge zu ersparen

Für viele bedeutet der Schritt zum Grenzgänger zwangsläufig die Eröffnung eines Bankkontos in der Schweiz. Die Schweiz gilt als führender Finanzplatz und zeichnet sich durch eine ausgezeichnete wirtschaftliche und monetäre Stabilität aus. Die Zinssätze sind dort niedriger als in Frankreich und je nach Konjunkturlage sogar manchmal negativ. Die Schweizer Banken bieten zudem eine breite Palette an Bankprodukten an, die sowohl bei Schweizer Einwohnern als auch bei Ausländern beliebt sind.

Dennoch bringt ein herkömmliches Schweizer Bankkonto, wie in den meisten Ländern, zahlreiche Unannehmlichkeiten mit sich, die sich vermeiden lassen.

Nehmen wir das Beispiel einer Kontoeröffnung bei einer Bank in Genf. Wie jedes andere Institut auch verlangt die Schweizer Bank von ihrem neuen Kunden zahlreiche Nachweise, um die Kontoeröffnung zu bestätigen:

- Ein gültiger Ausweis (Personalausweis, Reisepass, Führerschein…)

- Ein Wohnsitznachweis, der nicht älter als drei Monate ist (Wasser-, Strom- oder Gasrechnung…)

- Ihre Einkommensnachweise und/oder einen Nachweis über die Herkunft Ihrer Gelder im Falle von Investitionen in der Schweiz.

Die Dokumente werden systematisch auf ihre Echtheit überprüft: entweder durch die Schweizer Bank selbst, wenn sie in einer Filiale vorgelegt werden, oder in manchen Fällen sogar durch einen Notar, wenn sie per Post eingesandt werden.

Während dieses Überprüfungsprozesses, der als „Due Diligence“ bezeichnet wird, können mehrere Tage vergehen. Doch damit ist das Warten oft noch nicht vorbei: Die Beantragung zusätzlicher Dienstleistungen, wie beispielsweise einer Kreditkarte, kann weitere Überprüfungsschritte erfordern. Damit ein Girokonto zu 100 % einsatzbereit ist, sollte man diese Verfahren daher einkalkulieren und sich mit Geduld wappnen!

Wechseln Sie Ihre Währungen einfach und sicher mit b-sharpe

#2 Um Bankgebühren zu sparen

Ein Konto in der Schweiz zu eröffnen, mag beruhigend erscheinen, doch die Kosten summieren sich schnell:

- Bis zu 30 CHF Verwaltungsgebühren pro Monat;

- Gebühren für Interbanküberweisungen (Abwicklung von Finanztransaktionen);

- Gebühren für die Nutzung von Bankdienstleistungen in der Filiale;

- Bis zu 30 CHF Jahresgebühr für Debit- oder Kreditkarten;

- Provisionen und Wechselkursgebühren bei jeder Transaktion.

Zusammengenommen kosten sie Sie viel Geld, ohne Ihren Alltag als Grenzgänger wirklich zu erleichtern. Sie können also ganz einfach darauf verzichten, vor allem, wenn die Eröffnung eines Bankkontos gar nicht notwendig ist!

#3 Um wirklich minimalistisch zu bleiben

Der Wechsel zwischen mehreren Konten sorgt für Verwirrung, insbesondere bei mehreren Währungen. Zudem erschwert die Führung mehrerer Bankkonten die steuerliche Abwicklung: So müssen Sie beispielsweise eventuelle Zinserträge auf Ihrem Schweizer Konto in Ihrer französischen Steuererklärung angeben (selbst wenn es sich nur um wenige Franken handelt).

Schließlich verlangen manche Banken eine Mindesteinlage. Seien Sie auch nicht überrascht, wenn Sie dort ein Mindestguthaben vorhalten oder regelmäßig Transaktionen durchführen müssen, da sonst Inaktivitätsgebühren anfallen. Selbst einfache Girokonten sind bei manchen nationalen Banken von diesen Auflagen nicht ausgenommen.

#4 Um von Lösungen für mehrere Währungen und flexibleren internationalen Überweisungen zu profitieren

Das schnelle Umtauschen von Währungen und kostengünstige Überweisungen sollten keine Option sein. Hier kommen innovative Mehrwährungslösungen wie b-sharpe ins Spiel. Mit dieser Alternative können Sie Ihre CHF mit nur wenigen Klicks und ohne zusätzliche Kosten in EUR umtauschen! Sie können diese Vorgänge sogar bei jedem Gehaltseingang automatisieren: Das Leben mit zwei Währungen war noch nie so einfach.

Aber das ist noch nicht alles: Die mit diesen Transaktionen verbundenen Gebühren sind vollkommen transparent, und die Wechselkurse sind wettbewerbsfähiger als die der nationalen Banken. Ein weiterer Grund, warum Lösungen für den Umgang mit mehreren Währungen bei französischen Einwohnern immer mehr Anklang finden.

In welchen Fällen kann man auf ein Konto in der Schweiz verzichten?

Unnötigen Aufwand vermeiden, verschiedene Bankgebühren sparen, eine flexible Finanzverwaltung beibehalten… Es gibt viele Gründe, auf ein Schweizer CHF-Konto zu verzichten! Hier sind die beiden häufigsten Fälle, in denen Sie kein Konto in der Schweiz eröffnen müssen:

#1 Sein Gehalt in Schweizer Franken oder Euro erhalten

Als in Frankreich ansässige Person müssen Sie, wenn Sie in der Schweiz arbeiten und Ihr Gehalt in CHF erhalten, kein Schweizer Bankkonto eröffnen, um Ihr Gehalt in die Währung Ihrer Wahl umzurechnen.Die Lösung ist einfach: b-sharpe stellt Ihnen ein Dokument zur Verfügung, das Sie Ihrem Schweizer Arbeitgeber vorlegen können und das die Referenznummer Ihres CHF-Kontos enthält. Diese Nummer, die Ihr Unternehmen lediglich im Verwendungszweck der Überweisung angeben muss, ermöglicht es Ihnen, als Empfänger identifiziert zu werden.

Die eingegangenen Beträge werden dann unmittelbar nach Eingang bei b-sharpe zum besten Kurs umgerechnet und innerhalb von 24 Stunden auf das Empfängerkonto Ihrer Wahl in der gewünschten Währung überwiesen. Eine attraktive Garantie für alle in Frankreich ansässigen Personen, die eine schnelle Umrechnung von Schweizer Franken in Euro wünschen.

#2 Währungen umrechnen

Um Schweizer Franken in Euro (und umgekehrt) umzurechnen, ist ebenfalls kein Schweizer Bankkonto erforderlich. Um von den besten Wechselkursen zu profitieren, ohne auf die Gebühren einer Bank als Vermittler zu stoßen, ist es am klügsten, auf eine sichere, schnelle und transparente Lösung für den Umtausch mehrerer Währungen wie b-sharpe zurückzugreifen.

Welche Alternativen gibt es, um seine CHF ohne ein herkömmliches Schweizer Bankkonto zu verwalten?

Wenn Sie ein Bankkonto in der Schweiz eröffnen, können Sie Ihr Gehalt direkt in Schweizer Franken (CHF) erhalten. Anschließend müssen Sie es auf Ihr französisches Konto überweisen. Es gibt jedoch clevere Alternativen, um in der Schweiz zu arbeiten und gleichzeitig in Frankreich zu leben, ohne vor Ort ein Konto eröffnen zu müssen.

#1 Devisendienstleistungen und auf den Namen lautende IBAN bei b-sharpe

Online-Devisendienstleister sind im Vergleich zu traditionellen Banken die kostengünstigste und effizienteste Alternative für die Verwaltung von Gehältern in Fremdwährungen. Konkret ermöglicht die Plattform b-sharpe den Empfang von Geldern über eine auf Ihren Namen lautende Schweizer IBAN, ohne dass Sie ein Bankkonto in der Schweiz eröffnen müssen. Die Gelder können anschließend in die Währung Ihrer Wahl umgerechnet und direkt auf Ihr Girokonto in Frankreich oder einem anderen Land überwiesen werden. Dank dieser IBAN kann Ihr Arbeitgeber Ihnen Ihr Gehalt einfach und schnell auszahlen.

Mit diesen Dienstleistungen können Sie zudem **bei den „versteckten“ Bankgebühren sparen**, die von den nationalen Banken allzu oft erhoben werden. Indem b-sharpe diese Gebühren umgeht, bietet das Unternehmen transparente Wechselkurse und reduzierte Gebühren bei jeder Transaktion, ohne dabei Abstriche bei der Überweisungsgeschwindigkeit zu machen… Und das alles mit einem innovativen und persönlichen Service, der genau auf die Bedürfnisse von Grenzgängern zugeschnitten ist!

#2 Bankkonten in Frankreich für den internationalen Gebrauch

In der Regel behalten Grenzgänger ihr französisches Bankkonto, um weiterhin von den Vorteilen des französischen Bankensystems zu profitieren, wie zum Beispiel schnelle und kostengünstige Überweisungen in die Schweiz dank Partnerschaften mit Schweizer Banken. Gleichzeitig behalten sie ihre regulierten Sparbücher (Livret A, LDDS) mit ihren günstigen Zinssätzen und Steuervergünstigungen.

#3 Grenzkonten in Frankreich mit Schweizer Partnern

Einige lokale französische Banken in Grenzgebieten bieten CHF- und EUR-Konten an, die auf die Bedürfnisse von Grenzgängern zugeschnitten sind. Diese Alternative zu Schweizer Banken ermöglicht es den Kunden, Bargeld (in Schweizer Franken oder Euro) an den Schaltern einzuzahlen. Noch interessanter ist, dass diese Art von Girokonto von einem Vorzugskurs für den CHF/EUR-Wechselkurs profitiert und Überweisungen mit Wechselkursgarantie ermöglicht.

Bevor Sie bei einer französischen Bank ein Konto für Grenzgänger eröffnen, sollten Sie wissen, dass manche Schweizer Arbeitgeber für die Gehaltsüberweisung eine Schweizer IBAN verlangen. Sie sollten dies daher vorher klären.

In diesem Fall liegt die naheliegendste Alternative bei den lokalen Schweizer Banken in Grenznähe, von denen einige sogenannte „Grenzgänger“-Girokonten in CHF und EUR anbieten. Diese Schweizer Grenzgängerkonten sind zwar speziell auf diesen besonderen Status zugeschnitten, bieten jedoch nur wenige zusätzliche Optionen. Sie sind im Wesentlichen dafür gedacht, das Gehalt in Schweizer Franken (CHF) zu erhalten und es auf ein französisches Konto in Euro zu überweisen.

Diese Lösung ist nach wie vor vorteilhaft und kostengünstiger als die Eröffnung eines klassischen Girokontos in der Schweiz, auf das Ihr Gehalt in Schweizer Franken überwiesen wird.

#4 Online-Banken

Online-Banken, auch als Neobanken bezeichnet, werden häufig von Grenzgängern genutzt. Diese können sich somit für eine Schweizer oder eine französische Online-Bank entscheiden.

Diese reinen Online-Banken bieten über ihre benutzerfreundlichen Apps eine breite Palette an Dienstleistungen, die jederzeit verfügbar sind: Kredit- oder Debitkarten, Girokonten in verschiedenen Währungen, unkomplizierte internationale Überweisungen usw. Ein vorteilhafter Service für Grenzgänger, die weit von ihrer physischen Bank entfernt sind.

Darüber hinaus bieten einige Online-Banken kostenlose Basiskonten und attraktive Empfehlungsprogramme an. Neben den reduzierten Bankgebühren sind Sofortüberweisungen in der Regel kostenlos, und die Kosten für Auslandsüberweisungen sind weiterhin wettbewerbsfähig.

Einige Online-Banken bieten sogar Mehrwährungskonten an: Diese ermöglichen die Verwaltung mehrerer Konten, beispielsweise in Schweizer Franken und Euro, und erleichtern so den Währungsumtausch ohne überhöhte Gebühren.

Der Nachteil? Der fehlende persönliche Kontakt: Da sie keine physischen Filialen haben, ist die Einzahlung von Schecks oder Bargeld umständlicher. Zudem erschwert der vollständig digitalisierte Kundenservice den Zugang zu einem Berater.

#5 Ein Fremdwährungskonto eröffnen

Ein Fremdwährungskonto ist die Alternative, um Geld in der Währung Ihrer Wahl anzulegen: Euro, Dollar, Schweizer Franken … Es ermöglicht Transaktionen oder Überweisungen in diesen Währungen, und zwar ohne Wechselkursgebühren.

Für einen Grenzgänger bietet ein Fremdwährungskonto mehrere Vorteile. Zum einen ermöglicht es, das Gehalt in Schweizer Franken zu erhalten, ohne dass Umrechnungsgebühren anfallen. Das Fremdwährungskonto erleichtert zudem Ausgaben vor Ort (in der Schweiz) sowie auf Auslandsreisen, ohne dass man eine Wechselstube aufsuchen muss.

Fremdwährungskonten können bei traditionellen Banken oder bei Online-Banken eröffnet werden, wobei jede ihre eigenen Konditionen und Gebühren hat. Online-Banken bieten oft eine vereinfachte Kontoeröffnung und günstigere Gebühren, allerdings kann die Auswahl an verfügbaren Währungen eingeschränkt sein.

Warum das Einkommen eines Grenzgängers vom EUR/CHF-Wechselkurs abhängt

Grenzgänger, die in der Schweiz arbeiten, werden oft in Schweizer Franken (CHF) bezahlt, müssen ihre Ausgaben in Frankreich jedoch in Euro (EUR) bestreiten. Für Grenzgänger ist die Umrechnung ihres Lohns von Schweizer Franken in Euro jedoch ein immer wiederkehrendes Problem. Sie müssen diesen Vorgang jeden Monat wiederholen und sind stark vom aktuellen Wechselkurs abhängig. Ihre Kaufkraft und die Höhe ihres Endlohns werden direkt vom EUR/CHF-Wechselkurs beeinflusst.

Das Einkommen eines Grenzgängers unterliegt einem Wechselkursrisiko, das direkt von den Schwankungen des Wechselkurses zwischen dem Euro und dem Schweizer Franken beeinflusst wird. Ist der Schweizer Franken stark, profitieren Grenzgänger somit von einer höheren Kaufkraft in Frankreich, da ihr umgerechnetes Einkommen mehr Euro wert ist. Umgekehrt verringert sich ihre Kaufkraft, wenn der Euro stark ist, da jeder umgerechnete Schweizer Franken weniger Euro einbringt.

Die Lebenshaltungskosten in der Schweiz sind im Vergleich zu Frankreich übrigens höher. Wechselstuben wie b-sharpe ermöglichen es, diese Schwankungen zu nutzen, ohne den Wechselkurs ständig im Auge behalten zu müssen.

💡 Schweizer Franken in Euro umzurechnen ist ganz einfach!

Wenn Sie einen Währungsrechner wie b-sharpe nutzen, profitieren Sie im Vergleich zu herkömmlichen Anbietern von einem günstigeren Wechselkurs.

Der angebotene Kurs für eine Umrechnung von EUR in CHF oder von CHF in EUR ist somit deutlich günstiger als bei einer herkömmlichen Bank.

#6 Ethische und nachhaltige Banken (Alternative Bank der Schweiz – ABS)

Um ihren Werten treu zu bleiben, können sich französische Staatsbürger auch für ein alternatives Bankkonto mit Sitz in der Schweiz entscheiden. Zu diesem Zweck verfolgen Institute wie die Banque Alternative Suisse (BAS), die insbesondere in Genf, Lausanne und Zürich vertreten ist, ein genossenschaftliches und transparentes Geschäftsmodell. Eine bewusste Entscheidung, um zur Finanzierung sozialer oder ökologischer Projekte beizutragen.

Diese alternativen Schweizer Banken richten sich sowohl an Personen mit Wohnsitz in der Schweiz als auch an Grenzgänger. Einige Institute bieten zudem Durchlaufkonten ohne langfristige Bindung an, über die man sein Gehalt in CHF erhalten und anschließend in EUR umtauschen kann. Diese als Freizügigkeitskonten bezeichnete Alternative ist Arbeitnehmern vorbehalten, die bereits Beiträge in das Schweizer Vorsorgesystem eingezahlt haben. Diese Option ermöglicht es, kurzfristig eine Schweizer IBAN beizubehalten.

Schliesslich bieten alternative Banken ergänzende Produkte für Grenzgänger an, die ihren Wohnsitz in die Schweiz verlegen möchten. Dazu gehören beispielsweise Säulenkonten für langfristiges Sparen oder Mietgarantieangebote, die den Anforderungen bestimmter Schweizer Krankenkassen entsprechen. Obwohl sie nicht immer eine Kreditkarte in ihrem Basisangebot haben, lassen sie sich leicht mit einer Neobank oder einem Mehrwährungskonto wie b-sharpe kombinieren, um die Kosten zu begrenzen.

Warum das Einkommen eines Grenzgängers vom EUR/CHF-Wechselkurs abhängt

Ein in Frankreich ansässiger Einwohner, der in Schweizer Franken (CHF) bezahlt wird, bestreitet in der Regel den Großteil seiner Ausgaben in Frankreich in Euro (EUR). Zu diesem Zweck tauscht er jeden Monat seine CHF ganz oder teilweise in EUR um. Dieser Vorgang findet zwar regelmäßig statt, ist jedoch niemals neutral. Da sein endgültiges Einkommen ständig den Wechselkursschwankungen unterliegt, verliert es jeden Monat an Wert oder gewinnt an Wert.

Da die Löhne und Lebenshaltungskosten in der Schweiz deutlich höher sind, verfügen französische Grenzgänger im Durchschnitt über eine höhere Kaufkraft. Wenn der CHF an Wert gewinnt, steigt ihre Kaufkraft zudem weiter an. Ist der Euro jedoch stark, verringert sich ihre Kaufkraft, da sie für jeden umgetauschten Schweizer Franken weniger Euro erhalten.

Um diesem Effekt entgegenzuwirken, ermöglichen Wechselstuben wie b-sharpe, diese Schwankungen zu Ihrem Vorteil zu nutzen, ohne den Wechselkurs ständig im Auge behalten zu müssen. Durch die Nutzung eines Währungsumrechners profitieren Sie von einem günstigeren Wechselkurs als bei herkömmlichen Anbietern. Die Gebühren für eine Umrechnung von EUR in CHF oder von CHF in EUR sind somit deutlich niedriger als bei einer herkömmlichen Bank.

Wie finden Sie die beste Alternative für Ihr Profil?

Die Entscheidung für eine Alternative zur Eröffnung eines Schweizer Bankkontos hängt von mehreren Faktoren ab:

- Ihr Status: Grenzgänger, vorübergehend im Ausland tätiger Arbeitnehmer, Einwohner Frankreichs oder der Schweiz.

- Die Häufigkeit von Überweisungen zwischen der Schweiz und Frankreich.

- Ihre Bedürfnisse in Bezug auf den Geldwechsel oder ergänzende Bankprodukte (Karte, Kredit, Geldanlage usw.).

- Die Einfachheit, die Vielfalt des Leistungsangebots oder auch Ihr Gespür für ethische Werte.

Ein Grenzgänger, der seine Kaufkraft maximieren möchte, wird beispielsweise einen Geldwechsel-Service mit Schweizer IBAN bevorzugen, während ein Franzose, der sich in der Schweiz niederlassen möchte, sich direkt für eine Schweizer Bank entscheiden kann, um Zugang zu länderspezifischen Produkten wie Säulenkonten (Altersvorsorge) oder Mietkautionskonten zu erhalten.

Warum sollten Sie sich für b-sharpe als Alternative entscheiden?

Das Ziel von b-sharpe: Jedem die Möglichkeit zu geben, seine Schweizer Franken und Euro völlig frei zu verwalten, ohne versteckte Kosten oder die Einschränkungen traditioneller Banken in Kauf nehmen zu müssen.

b-sharpe gilt als Referenz im Devisenhandel und bietet eine auf Ihren Namen lautende Schweizer IBAN sowie wettbewerbsfähige Wechselkurse. Dank seines kundenorientierten Teams vor Ort sowie der Sicherheit und Schnelligkeit der Überweisungen ist b-sharpe die cleverste Lösung, um bequem mit zwei Währungen zu leben, ohne dabei Wechselkursverluste zu erleiden!

Häufig gestellte Fragen zu Alternativen zum Schweizer Bankkonto

Ja, dank spezialisierter Plattformen für den Währungsumtausch wie b-sharpe. Es ist nun möglich, sein Gehalt in Schweizer Franken (CHF) auf eine auf den eigenen Namen lautende Schweizer IBAN zu erhalten, ohne ein klassisches Bankkonto in der Schweiz eröffnen zu müssen. So vermeiden Sie langwierige Kontoeröffnungsverfahren und profitieren gleichzeitig von günstigeren Wechselkursen und reduzierten Gebühren für die Umrechnung Ihrer CHF in EUR.

Manche Arbeitgeber verlangen eine Schweizer IBAN für die Gehaltsüberweisung, auch wenn Sie in Frankreich wohnhaft sind. In diesem Fall können Sie sich für Folgendes entscheiden:

• Einen Devisenumtauschdienst mit Schweizer IBAN wie b-sharpe;

• Ein CHF-EUR-Konto für Grenzgänger, das von bestimmten französischen oder schweizerischen Banken angeboten wird, die in der Regel in Grenznähe liegen.

Wichtig: Bevor Sie sich für eine Alternative entscheiden, prüfen Sie genau, welche IBAN-Formate Ihr Arbeitgeber akzeptiert.

Die Schweizerische Nationalbank wendet manchmal Negativzinsen an. Diese Politik führt bei bestimmten Banken zu Kosten für Einlagen, sogar auf Girokonten (insbesondere bei hohen Beträgen).

Hier sind die Alternativen, um diese zu vermeiden:

• Bevorzugen Sie Wechselstuben, die Ihr Geld nicht vorhalten. Sie führen so die Umrechnung und die Überweisung sofort auf Ihr französisches Konto durch.

• Entscheiden Sie sich für Online-Banken oder Mehrwährungskonten, die keine solchen Strafzinsen erheben.

• Teilen Sie Ihre Einlagen auf, wenn Sie über große Beträge verfügen.

Alternative Schweizer Banken bieten in der Regel flexiblere Konditionen als die großen Schweizer Nationalbanken, dennoch ist es immer ratsam, die Zinsbedingungen sorgfältig zu lesen.

Wussten Sie, dass manche Banken anbieten, den Wechselkurs festzuschreiben? So können Sie insbesondere länger von einem günstigen Kurs profitieren und müssen sich keine Gedanken mehr über die Schwankungen des Schweizer-Franken-Kurses machen. Aber ist es eine gute Idee, den Wechselkurs festzuschreiben? b-sharpe erklärt Ihnen in diesem Artikel alles!

Der Wechselkurs des Schweizer Frankens

Wie steht der Kurs des Schweizer Frankens? Wie Sie sicherlich wissen, unterliegt der Wechselkurs – und damit auch der des Schweizer Frankens – ständigen Schwankungen. Er schwankt täglich auf dem Devisenmarkt (Forex). Es gibt zahlreiche Faktoren, die den Kurs des Schweizer Frankens und aller anderen Währungen beeinflussen:

- Der angegebene Zeitraum

- Die Wirtschaftslage

- Die Geldpolitik der Zentralbanken

- Die Reaktion der Anleger

- Die Preise für Energieträger…

Aber wie lässt sich feststellen, ob ein Wechselkurs vorteilhaft ist oder nicht? Um zu prüfen, ob der Ihnen angebotene Wechselkurs günstig ist, und somit festzustellen, ob die von Ihrem Finanzvermittler erhobene Marge zu hoch ist, können Sie ihn mit dem Referenzkurs (oder „Interbankenkurs“) vergleichen. Dabei handelt es sich um den Kurs, zu dem die Banken untereinander Geld tauschen. Sie finden ihn auf allen Finanzdaten-Websites.

Mit innovativen Finanzdienstleistern können Sie online Geld umtauschen und von günstigen Wechselkursen profitieren, die besser sind als die von traditionellen Anbietern wie Banken oder Wechselstuben.

So sichern Sie sich den Wechselkurs des Schweizer Frankens: der Devisenterminkontrakt

Bei allen Ihren Geldtransfers zwischen Frankreich und der Schweiz (Gehaltsüberweisungen, Überweisungen usw.) sollten Sie den Wechselkurs berücksichtigen und den günstigsten Zeitpunkt für Ihre Überweisungen wählen, um keine Wechselkursverluste zu erleiden. Manche Menschen entscheiden sich dafür, den Wechselkurs festzuschreiben. Man spricht dabei von einem Termingeschäft.

Was ist ein Terminkontrakt?

Ein Terminkauf ist ein Vertrag zwischen einer Privatperson und einer Bank. Er ermöglicht es, den Wechselkurs für einen bestimmten Zeitraum festzuschreiben, wobei dieser Kurs bei allen Währungsumrechnungen zur Anwendung kommt. Die Laufzeit beträgt in der Regel 3, 6 oder 12 Monate. Im Rahmen einer Umrechnung von Schweizer Franken in Euro verpflichtet der Terminkauf den Kunden somit, jeden Monat eine bestimmte Anzahl Schweizer Franken an seine Bank zu verkaufen, im Austausch gegen eine bestimmte Anzahl Euro, und zwar zu dem im Vertrag festgelegten Kurs.

Den Schweizer Wechselkurs festlegen: Vor- und Nachteile

Die Wechselkurssicherung erscheint auf den ersten Blick sehr vorteilhaft. Sie ermöglicht es insbesondere, länger von einem günstigen Kurs zu profitieren und sich keine Gedanken mehr über die Schwankungen des Schweizer Frankenkurses machen zu müssen. Für Privatpersonen bedeutet dies also, sich vor einer möglichen ungünstigen Wechselkursentwicklung abzusichern. Er muss die Kurse nicht mehr beobachten oder nach dem besten Zeitpunkt für seine Transaktionen suchen, da seine Bank die Umrechnung übernimmt.

Dieser Prozess weist jedoch unbestreitbare Nachteile auf. Zunächst einmal legt der Privatkunde mit seiner Bank einen Zinssatz fest und kann daher nicht von einem günstigeren Zinssatz profitieren, falls sich dieser positiv entwickelt. Darüber hinaus ist die Zinsbindung mit Kosten verbunden: Die Bank erhebt Bearbeitungsgebühren und gewährt sich bei den Transaktionen eine teilweise beträchtliche Marge. Schließlich kann die Bank Gebühren und Strafzinsen erheben, wenn Sie Ihr Gehalt nicht innerhalb der vertraglich vereinbarten Fristen überweisen. Beim Terminkauf ist der Kunde vertraglich verpflichtet, monatliche Beträge an seine Bank zu überweisen. Wenn ihn jedoch unvorhergesehene Lebensumstände (finanzielle Probleme, unerwartete Ausgaben, Entlassung) daran hindern, die fälligen Beträge zu begleichen, kann die Bank Strafgebühren verlangen. Die Festsetzung des Wechselkurses birgt daher ein nicht zu unterschätzendes finanzielles Risiko.

b-sharpe, eine Alternative zur Wechselkursbindung in der Schweiz

Glücklicherweise gibt es andere Möglichkeiten, bei all Ihren Umrechnungen von einem günstigen Wechselkurs zu profitieren, ohne auf eine Kurssicherung (oder einen Terminverkauf) zurückgreifen zu müssen. b-sharpe, ein Online-Währungsrechner, bietet Ihnen eine kostengünstige, benutzerfreundliche, schnelle und sichere Lösung für all Ihre Währungsumrechnungen mit reduzierten Wechselkursgebühren.

Ein zuverlässiger und sicherer Online-Währungsrechner

Kunden von b-sharpe können ihren Wechselkurs in Echtzeit festlegen und haben 48 Stunden Zeit, um ihre Transaktion durchzuführen.

Zinssätze mithilfe von Benachrichtigungen im Blick behalten

Mit b-sharpe lassen Sie sich benachrichtigen, sobald Ihre Währungen den gewünschten Wechselkurs erreichen, und verfolgen Sie die Kursentwicklung von über 20 Währungen. Richten Sie in Ihrem Kundenbereich Kursbenachrichtigungen ein und lassen Sie sich zum besten Zeitpunkt für Ihre Transaktionen benachrichtigen.

Wie funktioniert der CHF/EUR-Wechselkursdienst von b-sharpe?

Der Währungsrechner von b-sharpe besticht durch seine einfache Bedienung! In nur drei Schritten können Sie Ihre Schweizer Franken in Euro umrechnen.

- Erstellen Sie die Transaktion in Ihrem b-sharpe-Kundenbereich: Geben Sie die Details Ihrer Transaktion an und geben Sie den Betrag an, den Sie in die Zielwährung umtauschen möchten, sowie das Konto, auf das die Gelder überwiesen werden sollen.

- Überweisung an b-sharpe von Ihrem Bankkonto: Führen Sie über Ihre Banking-App eine Überweisung an die IBAN von b-sharpe durch, die Sie in Ihrem Kundenbereich herunterladen oder in Ihrer Wechselbestätigung finden können

- b-sharpe führt die Überweisung in der Zielwährung durch: Sobald wir Ihr Geld erhalten haben, wird es umgetauscht und anschließend auf das Empfängerkonto überwiesen!

Mit seinem innovativen und zu 100 % online verfügbaren Service ist b-sharpe Ihr Partner für alle Ihre Transaktionen zwischen Euro und Schweizer Franken sowie für Ihre Umrechnungen von US-Dollar in Schweizer Franken.

Das Glossar zum Währungsumtausch von b-sharpe!Bank

Version 4.0 des Schweizer Bankensystems, einer tragenden Säule der Schweizer Wirtschaft. Es umfasst Geschäftsbanken, Privatbanken, Industrie- und Handelsbanken und sogar „Nicht-Banken“ (d. h. grosse Einzelhandelsketten, die aufgrund sinkender Handelsmargen Finanzprodukte verkaufen). Nicht zu vergessen das jüngste Mitglied: die Online-Bank!

Eine Bank ist also ein Unternehmen, das Bankdienstleistungen und andere Finanzdienstleistungen anbietet und damit handelt. Sie steht im Zentrum des Geldgeschäfts und trägt die direkte Verantwortung für das Finanzrisikomanagement. Sie kann Ihre Devisengeschäfte, Kredite usw. abwickeln … zu Zinssätzen und Konditionen, die Sie sorgfältig vergleichen sollten!

EZB

Die Europäische Zentralbank (EZB) ist die Zentralbank der neunzehn Länder der Europäischen Union, die den Euro eingeführt haben. Sie ist die wichtigste Währungsinstitution der Europäischen Union.

Nicht zu verwechseln mit der „Banque Commune d’Épreuves“! Auch wenn ihre Hauptaufgabe als eine Art „Prüfung“ angesehen werden kann: die Preisstabilität im Euro-Währungsgebiet zu gewährleisten und damit die Kaufkraft der Einheitswährung für alle betroffenen Staaten zu erhalten.

SNB

Die Schweizerische Nationalbank (SNB) ist die Zentralbank der Schweiz.

Die SNB ist eine Aktiengesellschaft, die insofern keine richtige Aktiengesellschaft ist, als dass niemand ihre Existenz oder ihre Aufgaben ignorieren dürfte:

- Die SNB sorgt für die Stabilität des Schweizer Frankens, indem sie auf ihre Goldreserven und ihre Devisenreserven zurückgreift;

- Die SNB verwaltet die Konten, die der Bund bei dieser Bank für die Abwicklung von Zahlungen eröffnet hat;

- Die SNB begibt die Anleihen des Bundes;

- Die SNB berät den Bund bei der vorübergehenden Anlage seiner Gelder.

Wechselstube

Wechselstuben sind Finanzvermittler, deren Hauptgeschäft der manuelle Geldwechsel ist, d. h. der sofortige Umtausch einer Währung in eine andere. Als Händler, die mit Banknoten handeln, unterliegen sie besonderen Vorschriften und müssen ihre Preise und Verkaufsbedingungen (Wechselkurs, Provision oder eventuelle Gebühren) klar ausweisen. Eine Wechselstube kauft ihre Währungen ein und legt je nach dem Verhältnis von Angebot und Nachfrage den Verkaufs- und den Ankaufskurs der Währung fest.

Indexierungsklausel

Im Falle eines internationalen Devisentermingeschäfts können die Vertragsparteien eine Indexierungsklausel vereinbaren, um die Modalitäten der Aufteilung des Transaktionswährungsrisikos zwischen Käufer und Verkäufer vertraglich festzulegen.

Sie sieht eine Ausgleichszahlung für den Fall vor, dass sich der Wechselkurs der von den Parteien gewählten Währung ändert. So kann der Preis automatisch angepasst werden, um sich vor dem Risiko einer Geldentwertung zu schützen: Indexierungsklausel auf den Goldwert (Goldwertklausel) oder auf den Kurs einer Fremdwährung (Wechselkursgarantie).

Annahmeschluss

Bestimmte Uhrzeit, bis zu der eine Transaktion ausgeführt werden muss. Dies ist die Uhrzeit, bis zu der Zahlungsaufträge erteilt werden können, damit sie noch am selben Tag berücksichtigt werden. Diese Verfahren ermöglichen es, die verschiedenen Vorgänge beim Kontenabschluss in jedem Geschäftsjahr einheitlich zuzuordnen. So… Schluss. Genug davon!

Tageskurse

Der täglich festgelegte Tageskurs einer Währung ist der Kurs dieser Währung im Verhältnis zu einer anderen Währung am Tag t. Die auf dem Devisenmarkt, dem sogenannten „Forex“, notierten Wechselkurse schwanken je nach Handelsvolumen ständig. Der Wechselkurs wird durch Angebot und Nachfrage bestimmt: Übersteigt die Nachfrage nach der ersten Währung das Angebot, steigt ihr Kurs gegenüber der zweiten Währung. Kurz gesagt: ein ständiges Kräfteverhältnis!

Währungsabsicherung

Absicherung ist eine Maßnahme, mit der man sich gegen unerwünschte Risiken schützt. Sie wird sowohl von Unternehmen (die sich gegen Schwankungen an den Kapitalmärkten absichern wollen) als auch von Anlegern an den Finanzmärkten genutzt.

Für Privatpersonen ist eine Währungsabsicherung ein verbindlicher Vertrag mit ihrer Bank, der es ihnen ermöglicht, zum Zeitpunkt des Geschäftsabschlusses den Wechselkurs einer Währung gegenüber einer anderen festzuschreiben. Der Kurs wird für einen bestimmten Betrag auf einen zukünftigen Zeitpunkt festgeschrieben.

Ein Tipp: Überprüfen Sie Ihre Deckenauswahl, denn vielleicht friert es Ihnen und Sie möchten etwas anderes ausprobieren 😉

Lesen Sie auch unseren Bericht über Terminhandel für Privatanleger.

Valutadatum

Datum, an dem eine bestimmte Banktransaktion verbucht wird. Bei einem Devisengeschäft ist dies das Datum, an dem die Devisen dem Konto gutgeschrieben werden. Man spricht von einem Kassatag, der dem Liefertermin der Währungen bei einem Kassageschäft entspricht. Zu unterscheiden ist dies vom Transaktionsdatum, das dem Datum der Verbuchung der Transaktion entspricht. Zwischen beiden kann ein Zeitunterschied von einem bis zu mehreren Tagen bestehen.

Bei der Berechnung der Soll- oder Habenzinsen wird jedoch das Valutadatum berücksichtigt…

Währung

Eine von einem anderen Land akzeptierte Währungseinheit. Die „Währung“ ist die des eigenen Landes.

Lastschrift

Möglichkeit, den Betrag direkt vom Konto abbuchen zu lassen. Der Kontoinhaber (Zahlungspflichtiger) ermächtigt den Rechnungssteller (Gläubiger), den fälligen Betrag zur Zahlung direkt von seinem Bankkonto abzubuchen.

FED

Federal Reserve System oder FED. Entgegen der landläufigen Meinung ist die Federal Reserve tatsächlich die Zentralbank der Vereinigten Staaten (und nicht die Kurzform des Basler Tennisspielers).

Die US-Notenbank hat den doppelten Auftrag, für Preisstabilität zu sorgen und gleichzeitig die Beschäftigung zu fördern. Als Verantwortliche für die Geldpolitik – insbesondere durch die Festlegung der Leitzinsen und damit der Kapitalkosten – beobachtet die FED die Wirtschaft genau, um eine Überhitzung zu vermeiden: Inflation, Arbeitslosigkeit, Binnen- und Außenwachstum …

Abbildung

Im Devisenhandelsjargon sind dies die ersten drei Ziffern eines Kauf- oder Verkaufskurses für Währungen. Bei einem Kassakurs von 1,2530/40 für EUR/USD beispielsweise beträgt der Wert 1,25. Der Schnelligkeit halber nennen Devisenhändler nur die Pips, d. h. die letzten beiden Ziffern der 54 bis 65 signifikanten Stellen, die in einem „ruhigen“ Markt und für eine „nicht exotische“ Währung angegeben werden. Wenn also der Kurs von 1,25 auf 1,26 steigt, sagt man, dass er um eine Stelle gestiegen ist.

Devisenhandel

Eine häufig verwendete Abkürzung für „Foreign Exchange“, d. h. den weltweiten Devisenmarkt. Der Devisenmarkt ist ein dezentraler globaler Markt, auf dem die relativen Werte verschiedener Währungen bestimmt werden. Der Begriff bezieht sich in der Regel auf die Handelsgeschäfte von Anlegern und Spekulanten auf dem Devisenmarkt.

Im Gegensatz zu anderen Märkten gibt es weder eine Börse noch eine zentrale Handelsplattform, über die Transaktionen abgewickelt werden. Die Transaktionen werden außerbörslich durchgeführt. Sie können jedes Währungspaar jederzeit kaufen oder verkaufen, je nach verfügbarer Liquidität. Es gibt keinen „Verkäufermarkt“ im herkömmlichen Sinne. Sie können Geld gewinnen (oder verlieren), unabhängig davon, ob der Markt einen Aufwärts- oder Abwärtstrend aufweist.

Stürmer

Bedeutet auf Englisch „Termin“. Eine außerbörsliche Technik, mit der ein Kurs im Voraus festgelegt werden kann.

IBAN

International Bank Account Number: Internationale Bankkontonummer gemäß dem internationalen ISO-Standard.

Besteht aus 21 Zeichen für die Schweiz: 4 Zeichen (2 Buchstaben für das Land und 2 Ziffern), gefolgt von der Bankidentifikation (SWIFT oder BIC) und der Kontonummer. Sie ermöglicht Transaktionen zwischen Wirtschaftsakteuren im Euro-Währungsgebiet und trägt zur Förderung des Handels bei.

Kassamarkt

Ein Markt, auf dem der Kauf und Verkauf von Finanzanlagen am zweiten Tag (T+2) abgewickelt und geliefert wird, im Gegensatz zu Transaktionen mit aufgeschobener Abwicklung oder dem Terminmarkt. Auf einem Kassamarkt ist daher der Kassakurs maßgeblich für die Bewertung des Transaktionsbetrags. Der Anleger muss über die für die Abwicklung der erteilten Aufträge erforderlichen Vermögenswerte verfügen, damit die Transaktion stattfinden kann.

Terminmarkt

Ein Markt, auf dem Transaktionen zu einer Zahlung und einer Lieferung zu einem späteren Zeitpunkt führen. Das wichtigste Produkt dieser Märkte, der Terminkontrakt, ist ein Vertrag, mit dem sich ein Käufer verpflichtet, vom Verkäufer alle Arten von Vermögenswerten zu kaufen: Devisen, Zinssätze, mineralische, landwirtschaftliche oder energetische Rohstoffe. All dies zu einem festgelegten Zeitpunkt.

Im Gegensatz zu Termingeschäften („Forward“-Geschäften auf den außerbörslichen Märkten) sind die Merkmale von Terminkontrakten standardisiert: Die Qualität der zu liefernden Ware, die Menge oder die Handelseinheit, die Fälligkeitstermine und die Lieferbedingungen werden im Voraus festgelegt. Lediglich der Preis wird von den Marktteilnehmern ausgehandelt.

Marge

Man muss sich nicht unbedingt „The Wolf of Wall Street“ und dessen berühmte Szene „Verkauf mir diesen Kugelschreiber!“ ansehen, um zu verstehen, dass die Marge ein Schlüsselindikator für jedes Handels- oder Bankgeschäft ist.

Im engeren Sinne versteht man darunter die Differenz zwischen Verkaufspreis und Einkaufspreis. Die Marge kann sich auf eine gekaufte Ware, ein hergestelltes Produkt oder eine Dienstleistung beziehen, beispielsweise im Falle eines Devisengeschäfts.

NDF (Non-Deliverable Forward)

Wenn eine Währung nicht lieferbar ist. Es handelt sich um ein Instrument zur Absicherung des Wechselkursrisikos bei Währungen, für die der Zugang zu einem Devisenterminmarkt (sehr) eingeschränkt oder für Gebietsfremde sogar untersagt ist. Grundsätzlich entspricht ein NDF einem Devisenterminkontrakt, mit dem Unterschied, dass bei Fälligkeit keine Lieferung der Landeswährung erfolgt.

Da dieser Vertrag dazu dient, das Wechselkursrisiko bei Währungen abzusichern, die nicht auf dem klassischen Devisaterminmarkt gehandelt werden können, ist die konvertierbare Währung in der Regel der US-Dollar; es ist jedoch auch möglich, Geschäfte in Euro, Schweizer Franken, Pfund Sterling usw. abzuschließen. Ein „Non-Deliverable Forward“-Vertrag bezieht sich auf einen festen Betrag in der Landeswährung.

Die Vertragsparteien vereinbaren einen Fälligkeitstermin, einen Terminkurs sowie die Art und Weise, wie der Referenzkurs (bei Fälligkeit) ermittelt wird.

Termingeschäft

Ein verbindlicher Vertrag zwischen der Bank und ihrem Kunden, der es dem Kunden ermöglicht, zum Zeitpunkt des Geschäftsabschlusses den Wechselkurs einer Währung gegenüber einer anderen für einen bestimmten Betrag zu einem zukünftigen Zeitpunkt festzuschreiben.

Mit einem Termingeschäft kann der Kunde zum Zeitpunkt des Vertragsabschlusses ohne Zahlung einer Prämie einen Kauf- bzw. Verkaufskurs für seine Währungen für ein Geschäft mit festgelegter Laufzeit und festgelegter Summe festschreiben und sichern.

Damit lässt sich das Wechselkursrisiko eines Handelsgeschäfts in Fremdwährung absichern. Das Unternehmen kennt somit den Kurs, zu dem es die Währung in Zukunft verkaufen oder kaufen wird. Der Kurs ist fest, unabhängig davon, wie sich der Wechselkurs zum Fälligkeitstermin entwickelt. Das Unternehmen kann nicht von einer günstigen Kursentwicklung der Währung profitieren.

Wechselkursoption

Ein Devisenoptionskontrakt ist ein Vertrag, der dem Käufer das Recht (aber nicht die Verpflichtung) einräumt, gegen Zahlung einer Prämie einen bestimmten Devisenbetrag zu einem festgelegten Zeitpunkt (oder innerhalb eines festgelegten Zeitraums) zu einem im Voraus festgelegten Kurs, dem sogenannten Ausübungspreis, zu kaufen oder zu verkaufen.

Parität

Auf dem Devisenmarkt bezeichnet er den genauen Punkt, an dem zwei Währungen den gleichen Wert haben: Der Wechselkurs zwischen diesen beiden Währungen beträgt 1. Auch bei Optionen wird dieser Begriff verwendet; der Wert einer Option entspricht dann dem inneren Wert.

Pips

Dies ist die Einheit, in der sich der Wechselkurs (eines Währungspaares) in Punkten ändert. Konkret handelt es sich dabei um die letzten beiden Ziffern einer Kursnotierung, die auf dem Devisenmarkt mit vier bis fünf signifikanten Stellen angegeben wird. In unserem Beispiel mit der Kursnotierung 1,2530/40 für EUR/USD betragen die Pips 30/40.

Bankverbindung

Für Eingeweihte: die Bankidentifikationsnummer. Eine Art Bank-Barcode, der ebenso bekannt ist wie sein Pendant, der PIN-Code: Er erleichtert den Datenaustausch und senkt die Transaktionskosten, indem er Kontonummern und die Merkmale von Bankgeschäften standardisiert.

Warum? Weil es genauso viele Arten von Transaktionen und Konten gibt wie regionale Spezialitäten … Es ist also genauso wichtig, seine Bankverbindung angeben zu können wie seine Handynummer. Sie verstehen schon.

Wechselkursrisiko

Das Währungsrisiko bezeichnet Wechselkursschwankungen, die die Rentabilität einer Investition gefährden können.

SEPA

„Single Euro Payments Area“, wörtlich „einheitlicher Euro-Zahlungsverkehrsraum“. Er wurde von den Mitgliedsbanken des Europäischen Zahlungsverkehrsausschusses eingerichtet, um die Zahlungsmittel in Euro zwischen den Mitgliedsländern zu harmonisieren, zu denen die Länder der Europäischen Union, Monaco, Liechtenstein … und die Schweiz gehören.

SEPA betrifft Überweisungen, Lastschriften und die Nutzung von Bankkarten. Konkret ermöglicht es den Nutzern (Verbrauchern, Unternehmen, Händlern und Behörden), Zahlungen in Euro im gesamten europäischen Raum zu denselben Bedingungen zu tätigen – und zwar genauso einfach wie im eigenen Land.

SPOT (Kassamarkt)

Man spricht von einem „Kassakurs“, wenn man den aktuell geltenden Kurs für eine sofortige Transaktion betrachtet. Der Kassakurs steht im Gegensatz zum Terminkurs.

Spread

Bezeichnet eine Kursspanne (meistens zwischen Geld- und Briefkurs). Nehmen wir das Beispiel eines EUR/USD-Kurses von 1,25 {30} / {40}: Die Differenz zwischen dem „Bid“ (d. h. dem Preis, zu dem der Kurssteller kauft) und dem „Ask“ (d. h. dem Preis, zu dem der Kurssteller verkauft) wird als Spread bezeichnet.

Der Spread wird vom Devisenhändler festgelegt und richtet sich nach dem gehandelten Betrag, der Nervosität des Marktes und dessen „Stimmung“.

SWAP

Finanzderivat. Dabei handelt es sich um einen Austausch von Forderungen oder verschiedenen Währungen zu unterschiedlichen Konditionen (zu einem festen oder variablen Zinssatz) in verschiedenen Ländern.

SWAPs sind Verträge über den Austausch von Zahlungsströmen:

- Das heißt Zinsswaps: Tauschgeschäfte mit Darlehen.

- Das heißt: Devisenswaps und Währungsswaps: Verträge über den Tausch von Währungen.

Devisenswap

Ein Finanzgeschäft, bei dem sich zwei Parteien verpflichten, heute Devisen zum Kassakurs zu tauschen und bei Vertragsablauf dieselben Devisen zum Terminkurs zu tauschen. Es findet kein Zinsaustausch statt, sondern lediglich ein Devisentausch zu Beginn und am Ende des Swaps, wobei die Laufzeit weniger als ein Jahr beträgt.

Währungsswaps

Auf dem außerbörslichen Markt, eher langfristig: Hier werden Finanzierungsbedingungen gehandelt. Das Ziel: die Diversifizierung und damit die Optimierung der Forderungsportfolios von Banken und Unternehmen.

Nicht zu verwechseln mit:

- der Swap in der Blogosphäre (Geschenkaustausch unter Internetnutzern zu einem bestimmten Thema, zum Beispiel ein Tausch von Schlankheitsprodukten gegen Kochbücher);

- der Wrap (auch wenn „je besser die Aktion durchdacht ist, desto mehr Freude wird sie Ihnen bereiten“);

- Swag (stilvoll, charismatisch). Einzige Gemeinsamkeit: Jeder, der etwas auf sich hält, muss sich an die Regeln der „Swagitude“ halten, die per Definition je nach Land und Mode variieren.

SWIFT

Abkürzung für „Society for Worldwide Interbank Financial Telecommunication“. Die Organisation wurde als Bankgenossenschaft gegründet und bietet heute standardisierte Nachrichtenübermittlungsdienste für den Interbankenzahlungsverkehr sowie Schnittstellen für mehr als 10.800 Institute in über 205 Ländern an.

Das Unternehmen verwaltet die Registrierung der BIC-Codes. Aus diesem Grund wird der Begriff „SWIFT-Code“ manchmal verwendet, um den BIC zu bezeichnen, der mit dem IBAN-Code verknüpft ist. Der SWIFT-Code identifiziert eine Bank und setzt sich aus einem Ländercode, einem Bankcode, einem Code zur Lokalisierung der Bank und schließlich einem Code zur Identifizierung der Filiale zusammen. Beispiel: BCGECHGGXXX.

Wechselkurs

Kurs (d. h. der Preis), zu dem eine Währung gegen eine andere gekauft oder verkauft werden kann. Der Wechselkurs ist frei schwankend und wird bei jeder Transaktion durch das Gleichgewicht zwischen Angebot und Nachfrage auf den Devisenmärkten bestimmt. Der Handel erfolgt dann entweder zum Kassakurs (in der Regel 2 Werktage) oder zu einem Terminkurs mit einem zukünftigen Fälligkeitsdatum.

Interbank-Wechselkurs

Der Interbank-Wechselkurs ist der dynamische Kurs, zu dem Banken untereinander auf dem Interbankenmarkt, einem Markt, der ausschließlich Banken vorbehalten ist, Devisen handeln.

Mindestzinssatz

Der 2011 von der SNB auf 1,20 Franken pro Euro festgelegte Mindestkurs sollte der Aufwertung des Frankens entgegenwirken und die Exporte der Schweizer KMU schützen. Er wurde im Januar 2015 aufgegeben, da der massive Ankauf von Euro für die Institution nicht mehr tragbar war.

5 Dinge, die Sie über den EUR/CHF-Kurs wissen solltenAuch wenn man nicht alle Feinheiten des Devisenmarktes verstehen muss, um Devisengeschäfte zu tätigen, kann ein besseres Verständnis dennoch dazu beitragen, den Umtausch von Schweizer Franken zu optimieren und von einem besseren Wechselkurs zu profitieren. Entdecken Sie die 5 wichtigsten Faktoren, die den Kurs des Euro gegenüber dem Schweizer Franken beeinflussen.

#1 Der EUR/CHF-Kurs wird durch Angebot und Nachfrage bestimmt

Der Schweizer Franken und der Euro sind sogenannte „frei schwankende“ Währungen: Das bedeutet, dass beide Währungen zu einem variablen Kurs gehandelt werden, der sich nach den Gesetzen des Devisenmarktes richtet. Angebot und Nachfrage sind somit die beiden Faktoren, die den Kurs schwanken lassen.

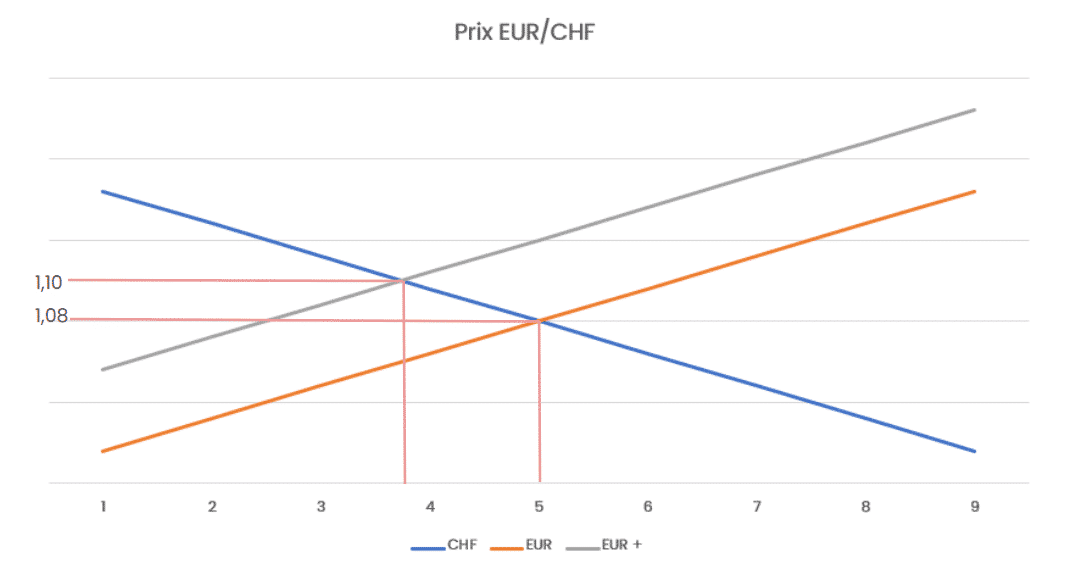

Nehmen wir zum Beispiel an, der EUR/CHF-Kurs liege bei 1,10 (das heißt, man muss 1,10 CHF zahlen, um zu einem Zeitpunkt t 1 € zu erhalten) und der Markt beginne zum Zeitpunkt t+1, große Mengen an Euro gegen jede andere Währung zu verkaufen. Der Eurokurs wird daraufhin fallen, was den Schweizer Franken im Währungspaar EUR/CHF relativ stärkt. Der Wert eines Euro liegt dann unter 1,10 CHF.

Aus diesen Beobachtungen zum EUR/CHF-Kurs lassen sich somit zwei Schlussfolgerungen ziehen:

- Wenn es mehr Verkäufer als Käufer gibt, sinkt der Preis.

- Wenn es weniger Verkäufer als Käufer gibt, steigt der Preis.

#2 Der EUR/CHF-Wechselkurs unterliegt ständigen Schwankungen

Es ist wichtig zu verstehen, dass sich der EUR/CHF-Wechselkurs ständig ändert. Daher ist es meist nicht möglich, den EUR/CHF-Wechselkurs verschiedener Finanzinstitute genau miteinander zu vergleichen.

Dies liegt daran, dass der von Finanzinstituten und Wechselstuben angegebene Wechselkurs zwischen Euro und Schweizer Franken in der Regel nicht dem Echtzeitkurs entspricht, sondern dem Tageskurs.

Um von einem aktuellen Wechselkurs zu profitieren und das Wechselkursrisiko zu minimieren, ist es am besten, einen EUR/CHF-Rechner in Echtzeit zu nutzen, wie ihn b-sharpe Ihnen zur Verfügung stellt.

#3 Der EUR/CHF-Wechselkurs der Finanzintermediäre beinhaltet verschiedene Margen

Der von Wechselstuben, Banken oder Online-Währungsumtauschdiensten angebotene EUR/CHF-Wechselkurs kann von Anbieter zu Anbieter variieren. Warum? Ganz einfach, weil jeder Finanzvermittler eine sogenannte Marge anwendet, die seiner Vergütung entspricht.

Die Marge wird als Prozentsatz des umgetauschten Betrags angegeben. Sie variiert je nach den beteiligten Finanzvermittlern. Diese Marge ist zweifellos ein wichtiger Faktor, den es bei der Wahl eines Finanzvermittlers zu berücksichtigen gilt, da sie direkt vom umgetauschten Betrag abgezogen wird!

Beim Umtausch von Schweizer Franken in Euro können die Spreads variieren:

- Banken bieten in der Regel die höchsten Margen an (zwischen 1,65 % und 1,70 % für Beträge unter 10’000 CHF);

- Wechselstuben haben Zwischenmargen (zwischen 0,65 % und 2 %);

- Online-Wechselstuben bieten die niedrigsten Spreads (etwa 0,50 %).

Die Größe des Unternehmens, die Anzahl der Zwischenhändler im Geschäftsablauf und der Digitalisierungsgrad der Dienstleistungen sind allesamt Faktoren, die sich auf die Kosten auswirken, die jeder dieser Akteure zu tragen hat. Diese Strukturkosten schlagen sich in den Margen nieder und gehen letztendlich direkt zu Lasten Ihres Geldbeutels!

Am besten entscheidet man sich daher für eine Struktur:

- von kleiner oder mittlerer Größe;

- mit so wenig Zwischenhändlern wie möglich;

- die eine papierlose Lösung bietet.

So lässt sich die Entstehung und der Erfolg von Online-Wechselstuben wie b-sharpe besser verstehen – Anbieter, die letztlich die attraktivsten Kurse für den Schweizer Franken gegenüber dem Euro bieten, einschließlich aller Margen.

#4 Schweizer KMU sind vom Anstieg des Schweizer Frankens gegenüber dem Euro betroffen

Im Januar 2015 hob die SNB (Schweizerische Nationalbank) den EUR/CHF-Mindestkurs auf. Diese Massnahme führte dazu, dass der Schweizer Franken gegenüber dem Euro rasch und stark an Wert gewann.

Anders als es den Anschein hat, ist die Aufwertung des Schweizer Frankens, die ihn zu einer starken Währung macht, auf lange Sicht eindeutig keine gute Nachricht für die Schweizer Wirtschaft! Denn jeder zweite Franken des in der Schweiz geschaffenen Wohlstands (BIP) stammt aus dem Export.

Mit anderen Worten: Der starke Anstieg des Schweizer Frankens gegenüber dem Euro treibt die Exportpreise in die Höhe. Einige Schweizer Unternehmen verlieren gegenüber ihren wichtigsten Handelspartnern, den Ländern der Eurozone, sofort an Wettbewerbsfähigkeit, und KMU sind davon als Erste betroffen…

#5 Das Wechselkursrisiko kann auf verschiedenen Ebenen auftreten

Angesichts des latenten Wechselkursrisikos zwischen dem Schweizer Franken und dem Euro entscheiden sich einige Schweizer KMU und Grossunternehmen dafür, ihre Waren und Dienstleistungen nicht in Schweizer Franken, sondern in der Währung ihrer Kunden – dem Euro – in Rechnung zu stellen.

Auch wenn eine solche Maßnahme auf den ersten Blick ermöglicht, die Preise unverändert beizubehalten und wettbewerbsfähig zu bleiben, verlagert sich die Gefahr auf einen anderen Bereich. Indem das exportierende Unternehmen seine Zahlungen in Euro erhält, ohne seine Preise anzupassen, setzt es sich einem Wechselkursrisiko aus.

Umgekehrt können importierende Unternehmen von der Aufwertung des Schweizer Frankens profitieren, indem sie die günstigere Abrechnung in einem „schwachen“ Euro nutzen. Um diesem Wechselkursrisiko zu begegnen, das immer die eine oder andere Partei betrifft, ermöglichen Terminkontrakte die Vereinbarung eines festen Wechselkurses, der für alle Vertragsparteien akzeptabel ist.

Sie kennen nun die Hintergründe rund um den Wechselkurs zwischen Schweizer Franken und Euro. Trotz all dieser Faktoren gibt es einfache Lösungen, um den Wechselkurs zwischen Schweizer Franken und Euro zu optimieren!

#1 CHF direkt von Ihrem Schweizer Bankkonto nach Frankreich überweisen

Einige von Ihnen haben wahrscheinlich schon einmal versucht, ihre Schweizer Franken direkt auf ihr französisches Euro-Konto zu überweisen. Auch wenn diese Option am einfachsten und schnellsten erscheint, ist sie nicht immer die beste Lösung.

Wenn man CHF auf sein EUR-Konto überweist, handelt es sich um eine kostspielige Auslandsüberweisung. Zur Erinnerung: Bei einer Auslandsüberweisung wird eine Währung vom Bankkonto in einem Land auf das Bankkonto einer Bank in einem anderen Land überwiesen. Dies kann zwischen Bankkonten erfolgen, die auf dieselbe Währung oder auf unterschiedliche Währungen lauten.

Wenn Sie Ihre Schweizer Franken von einer Schweizer Bank auf ein Euro-Konto bei einer französischen Bank überweisen möchten, wird die internationale Überweisung mit einem Währungsumtausch abgeschlossen, da die Währung der Überweisung nicht mit der Währung des Empfängerkontos übereinstimmt. Ihre Bank in Frankreich wird Ihre Schweizer Franken nach Eingang der Gelder automatisch in Euro umtauschen. Dadurch entstehen Ihnen Wechselkursgebühren, auf die Sie keinen Einfluss haben, sowie ein wahrscheinlich ungünstiger CHF-EUR-Wechselkurs.

Mit einem Online-Währungsumtauschdienst wie b-sharpe hingegen wird die Transaktion zu den besten Kursen abgewickelt, unabhängig vom Zielort. Sobald Sie Ihre Überweisung in Schweizer Franken getätigt haben, geht der Betrag im Durchschnitt innerhalb von zwei Werktagen auf Ihrem französischen Bankkonto ein.

#2 Die Wahl der Bank, weil sie in der Schweiz und in einem anderen Land vertreten ist

Das Argument der internationalen Präsenz spielt eine wichtige Rolle, wenn man nach einer Lösung für den Devisenhandel zwischen CHF und EUR sucht.

Der Standort Ihres Bankinstituts ist jedoch mit Kosten verbunden, die sich zwangsläufig auf andere überlastete Abteilungen auswirken, wie zum Beispiel:

- die Kreditkarte;

- die Wechselkursmarge;

- die Kontoführungsgebühren;

- und viele weitere Ausschüsse.

Diese Umrechnung, die man für kostenlos halten könnte, ist in Wirklichkeit mit ganz realen Kosten verbunden. Und da diese Institute ihre Wechselkursspannen nicht offenlegen, ist es unmöglich, Ihren tatsächlichen finanziellen Vorteil zu beziffern.

#3 Den Umtausch von CHF in EUR über eine Bank abwickeln

Als auf den Devisenhandel spezialisierte Firma mit Sitz in Genf haben wir erkannt, dass Ihre Bedürfnisse und Erwartungen von Bankinstituten, die mehr als 25 % ihrer Gewinne im Devisenhandel erzielen, nicht erfüllt werden.

Heutzutage gelingt es den Banken nicht mehr, ihren Devisenkunden wirklich vorteilhafte und transparente Dienstleistungen anzubieten. Wechselstuben weisen ihrerseits wiederum andere Einschränkungen auf.

Ihre Bank kann eine Marge von bis zu 1,65 % erheben (im Vergleich zu nur 0,50 % bei b-sharpe), ganz zu schweigen von den Wechselkursgebühren und einer Beraterverfügbarkeit, die zu wünschen übrig lässt.

Ganz gleich, ob Sie eine Privatperson oder ein Unternehmen sind – unser Team aus Devisen- und Handelsspezialisten beantwortet Ihre Fragen per Chat, Telefon oder E-Mail.

#4 Rückzahlung Ihres Immobilienkredits in Fremdwährung und Währungsumtausch über Ihre Bank

Sie müssen für den Währungsumtausch im Rahmen einer Immobilienkreditrückzahlung nicht unbedingt Ihre Bank in Anspruch nehmen. Wie bei jeder anderen Devisentransaktion können Online-Wechseldienste vorteilhaft sein.

Sobald Ihre Wohnung verkauft ist, wird der Verkaufserlös (in Euro) auf ein Euro-Konto überwiesen, sofern die Rückzahlung Ihres Immobilienkredits in Fremdwährung erfolgt (in Verbindung mit einer Bürgschaft).

Von dort aus führt b-sharpe die Umrechnung von EUR in CHF durch und überweist die Schweizer Franken auf Ihr Konto, um den Kredit bei Ihrer Bank zurückzuzahlen.

#5 Terminhandel als Privatperson

An sich mag der Terminkauf eine gute Idee sein: Jeden Monat kauft Ihre Bank für Sie Schweizer Franken, die sie zu einem im Voraus festgelegten Kurs über einen bestimmten Zeitraum (von 3 bis 12 Monaten) in Euro umtauscht. So wissen Sie genau, wie hoch Ihr Budget ist, unabhängig von Wechselkursschwankungen oder wirtschaftlichen Turbulenzen infolge möglicher politischer Veränderungen.

Allerdings geht Sicherheit mit hohen Kosten einher: Die Bank berechnet Ihnen für dieses durch den Termingeschäftsabschluss gebotene Fehlen eines Wechselkursrisikos zusätzlich zu den Bearbeitungsgebühren eine hohe Margengebühr. Die Kosten für diese Absicherung sind im Vertrag durch einen festen Wechselkurs enthalten, der im Vergleich zu dem Kurs, den Sie bei einem Devisenkassageschäft erhalten würden, nicht besonders attraktiv ist.

Angesichts unvorhergesehener Ereignisse ist ein Terminverkauf kein Synonym für Flexibilität. Ein unvorhergesehenes Ereignis wie die Kündigung Ihres Arbeitsvertrags kann zur Beendigung des mit Ihrer Bank abgeschlossenen Terminverkaufsvertrags führen. Die vorzeitige Beendigung eines solchen Vertrags ist in der Regel mit hohen Kosten verbunden.

„Ganz normal und fair“, werden Sie sagen? Ja und nein. Was ist mit den Strafzahlungen, die anfallen, wenn Sie den Vertrag kündigen müssen? Je weiter der Wechselkurs zum Zeitpunkt der Kündigung (oder Kassakurs) vom Terminkurs entfernt ist, desto höher fallen die Strafzahlungen aus.

Was ist ein sicherer Hafen?Das bekannteste: Gold

Wenn man von sicheren Anlagen spricht, ist Gold das am häufigsten genannte Beispiel – selbst wenn man nicht aus der Finanzwelt kommt. Bei weltweiten Turbulenzen ist Gold ein sehr begehrtes Gut, da es im Gegensatz zu Finanzanlagen wie Aktien als sichere Anlage gilt. Außerdem wird es weder von niedrigen noch von hohen Zinssätzen beeinflusst. Gold ist zudem sowohl in der Industrie als auch in der Goldschmiedekunst sehr leicht zu verkaufen und unterliegt einem begrenzten Angebot. Das kostbare gelbe Metall erreichte 2020 mit einem Kurs von über 2’000 Dollar pro Unze seinen historischen Höchststand.

Die Stärke des Schweizer Frankens

Der Schweizer Franken galt schon immer als sicherer Hafen, insbesondere in Zeiten von Marktinstabilität. Die Hauptstärken dieser Währung liegen in der Solidität des Bankensektors und der florierenden Wirtschaft. Hinzu kommen eine im Vergleich zu den OECD-Mitgliedstaaten sehr geringe Verschuldung und eine anhaltend niedrige Arbeitslosigkeit. Darüber hinaus verleiht die Unabhängigkeit von der sie umgebenden Europäischen Union der Währung einen zusätzlichen Charakter als Zufluchtsort für Kapital, insbesondere wenn die EU von wirtschaftlichen, politischen und gesundheitlichen Problemen besonders stark betroffen ist.

Staatsanleihen

Eine Staatsanleihe ist schlichtweg eine von einer Regierung ausgegebene Schuldverschreibung, die Zinszahlungen vorsieht. Staatsanleihen aus Industrieländern (insbesondere aus den G10-Staaten) sind auch in Zeiten von Instabilität sehr gefragt, da das Ausfallrisiko einer Regierung dennoch minimal ist.

Ist der Yen sicherer als der US-Dollar?

Die japanische Währung gilt seit langem als sicherer Hafen, der fast noch wichtiger ist als der US-Dollar, da der Yen in Zeiten der Instabilität tendenziell stärker aufwertet als der US-Dollar. Dieser Ruf rührt von Japans hohem Handelsüberschuss im Verhältnis zu seiner Verschuldung im 20. Jahrhundert her. Dennoch ist die Staatsverschuldung Japans die höchste weltweit und beläuft sich auf über 200 % des japanischen BIP. Trotzdem bleibt der Yen weiterhin ein sicherer Hafen, da Japan nach wie vor eine starke Wirtschaft aufweist und die Staatsschulden zu über 90 % von japanischen Unternehmen und Haushalten gehalten werden, was für eine gewisse Stabilität sorgt.

Der Dollar, die liquideste Währung

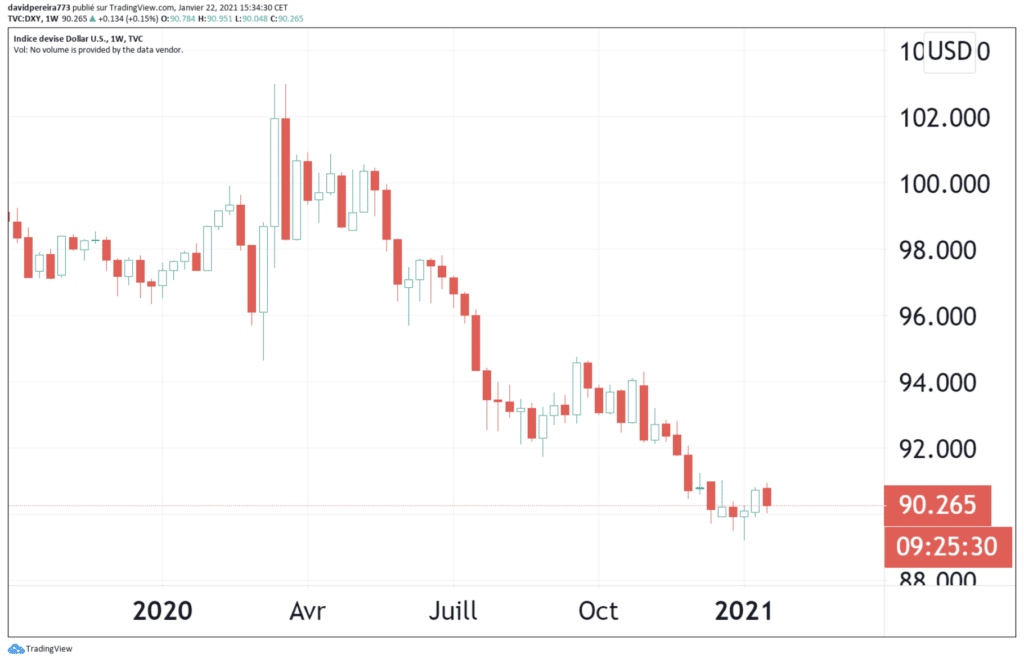

Dieses Vertrauen entstand im Zuge der Bretton-Woods-Abkommen, durch die ein fester Wechselkurs eingeführt wurde und der Dollar de facto zur weltweit wichtigsten Reservewährung avancierte. Dann kam in den 2000er Jahren die Krise der Schwellenländer, die den Dollar noch mehr aufwerten ließ. Darüber hinaus ist der Dollar die liquideste Währung auf dem Devisenmarkt und steht schlichtweg für die derzeit größte Volkswirtschaft der Welt. Allerdings gilt der Dollar nicht mehr als sicherer Hafen, und das Jahr 2020 war wahrscheinlich der Beweis dafür. Der DXY-Index, der Referenzindex des Dollars gegenüber sechs Hauptwährungen, darunter der Euro mit einem Gesamtgewicht von 57 %, wurde in diesem Zeitraum stark in Mitleidenschaft gezogen. Nachdem er im März 2020 auf 103 gestiegen war, sank die Stärke des Dollars während dieser Pandemiezeit kontinuierlich und erreichte Anfang Januar 2021 sogar 89,20.

Grafik des DXY-Index vom 22.01.2021

Kryptowährungen

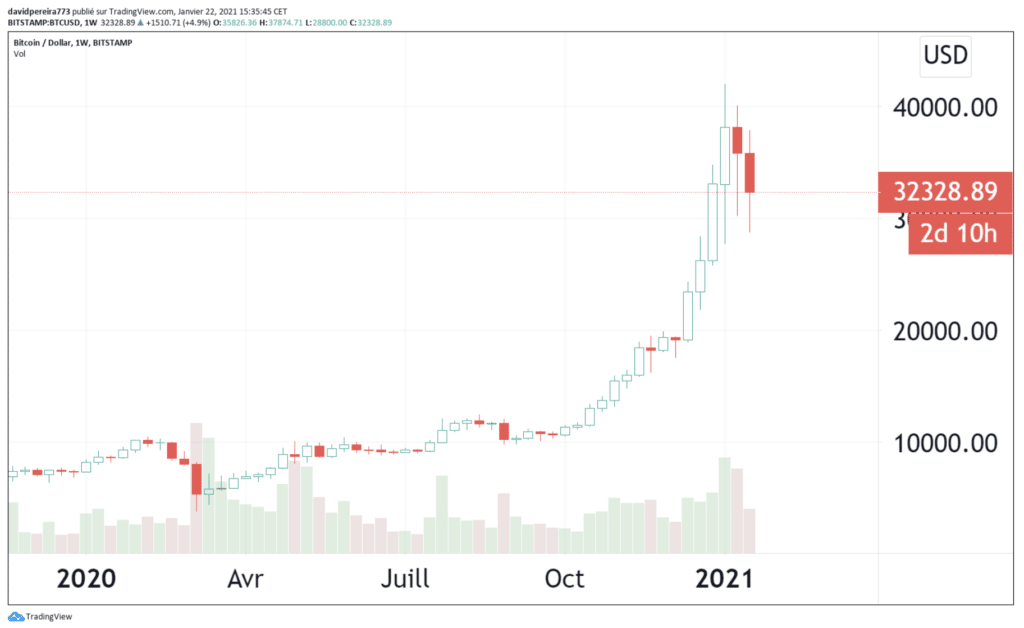

Wir werden uns mit Kryptowährungen befassen, genauer gesagt mit Bitcoin, das während dieser Krise als eine Art sicherer Hafen bezeichnet wurde. Genau wie Gold ist Bitcoin völlig unabhängig von der Politik und den Aktienmärkten. Dennoch widerlegt die extreme Volatilität (bis zu +40 % an einem Tag) bislang die Annahme, dass es sich um einen sicheren Wert handelt. Wie Sie unten sehen können, hat der Bitcoin seit Jahresbeginn kontinuierlich an Wert gewonnen, insbesondere während der ersten und zweiten COVID-Welle. Man darf nicht außer Acht lassen, dass der US-Dollar an Wert verloren hat, was in Dollar notierte Finanzinstrumente erschwinglicher (günstiger) macht.

Bitcoin-Chart vom 22.01.2021

Eine weitere interessante Entwicklung während dieser Gesundheitskrise war, dass Technologieaktien (GAFAM, Netflix und Tesla) einen enormen Aufschwung verzeichneten und während der ersten Coronavirus-Welle als sichere Häfen galten. Ihre Marktkapitalisierung stieg exponentiell an und machte im April 2020 50 % der Gesamtmarktkapitalisierung des Nasdaq-Index aus.

Zusammenfassend lässt sich sagen, dass das besonders überraschende Jahr 2020 der Attraktivität des US-Dollars in Zeiten von Risikoaversion wahrscheinlich ein Ende gesetzt hat. Im Gegensatz dazu haben sich neue Anlagen wie Technologiewerte und Bitcoin gut behauptet. Es bleibt jedoch die Frage, ob diese Art von Finanzinstrumenten zu den neuen sicheren Häfen werden könnte oder ob man das Jahr 2020 einfach als einmalig betrachten sollte.

Alles, was Sie über den Wechselkurs wissen müssen1 – Was ist der Interbank-Wechselkurs?

Der Interbankenkurs entspricht im Wesentlichen dem Wert einer Währung gegenüber einer anderen bei einem Tausch zwischen zwei Banken. Dieser Kurs schwankt ständig entsprechend dem Gesetz von Angebot und Nachfrage.

Wenn wir beispielsweise vom EUR/CHF sprechen, meinen wir damit den Wechselkurs oder Interbankkurs zwischen dem Euro und dem Schweizer Franken. Liegt der Interbankkurs in diesem Fall bei 1,10, bedeutet dies, dass Sie für einen Euro 1,10 Franken erhalten.

Da dieser Markt auf Angebot und Nachfrage basiert, bedeutet dies, dass er je nach der Anzahl der Käufer und Verkäufer schwanken wird.

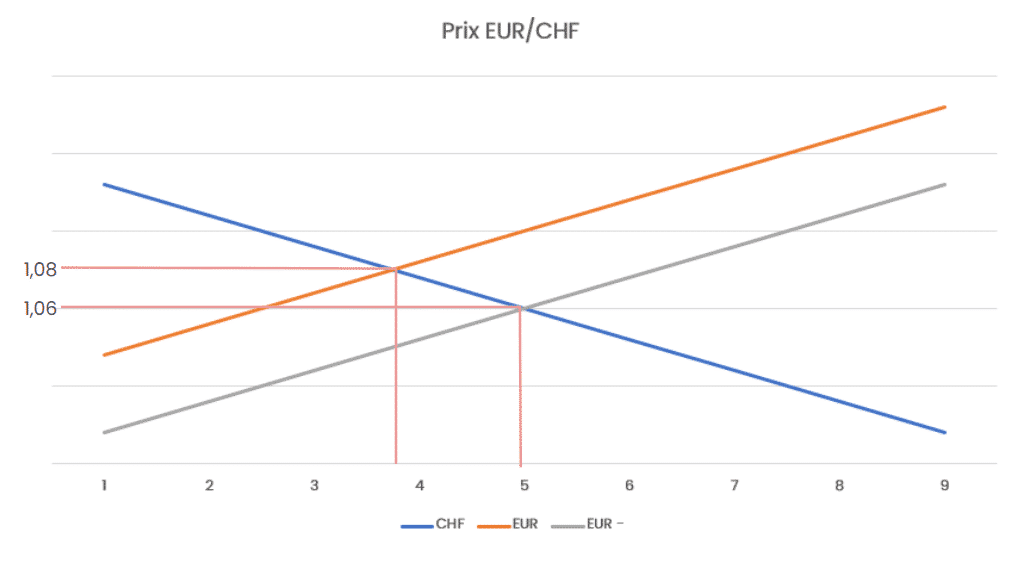

Wenn beispielsweise die Banken (und über sie die Marktteilnehmer) beschließen, große Mengen an Euro gegen Franken zu kaufen, wird der Kurs steigen. Das heißt, für einen Euro erhalten Sie nicht mehr 1,08 CHF, sondern 1,10 CHF.

Gibt es hingegen viele Verkäufer des Euro, wird der EUR/CHF-Kurs nach unten tendieren, das heißt, für einen Euro erhalten Sie nicht mehr 1,08 CHF, sondern 1,06 CHF. Der Kurs ist also ein Kompromiss zwischen den Verkäufern und Käufern einer Währung und unterliegt den Gesetzen von Angebot und Nachfrage.

Die Zahl der Käufer oder Verkäufer schwankt ständig. Dies kann durch eine Reihe externer Faktoren beeinflusst werden, wie beispielsweise ein Handelsabkommen, einen Krieg, einen Friedensvertrag, eine Präsidentschaftswahl, eine Gesundheitskrise oder jede andere Information, die die Entscheidungen der Anleger beeinflussen könnte.

Der Interbank-Wechselkurs ist jedoch eher eine Information als ein Kurs, zu dem Sie Ihre Transaktion durchführen können. Niemand, weder eine natürliche noch eine juristische Person, kann diesen Kurs außerhalb der Banken in Anspruch nehmen. Der Kurs für andere Nutzer wird zwangsläufig um eine Marge erhöht, die vom jeweiligen Finanzintermediär abhängt.

2 – Wie funktioniert die Marge bei meinem Geschäft?

Wenn Sie eine Devisentransaktion durchführen – sei es eine Zahlung mit Ihrer Kreditkarte in einer anderen Währung, ein Devisengeschäft über Ihre Bank oder über einen Vermittler wie b-sharpe –, wird auf den Wechselkurs eine Marge aufgeschlagen.

Es handelt sich um die Vergütung des Vermittlers, der das Geschäft abwickelt. Diese Marge kann je nach den beteiligten Beträgen und den an der Abwicklung beteiligten Vermittlern zwischen einigen wenigen Prozentpunkten und mehreren Prozent liegen. Oft ist es sehr schwierig, vor Abschluss eines Geschäfts Informationen über die angewandte Marge zu erhalten.

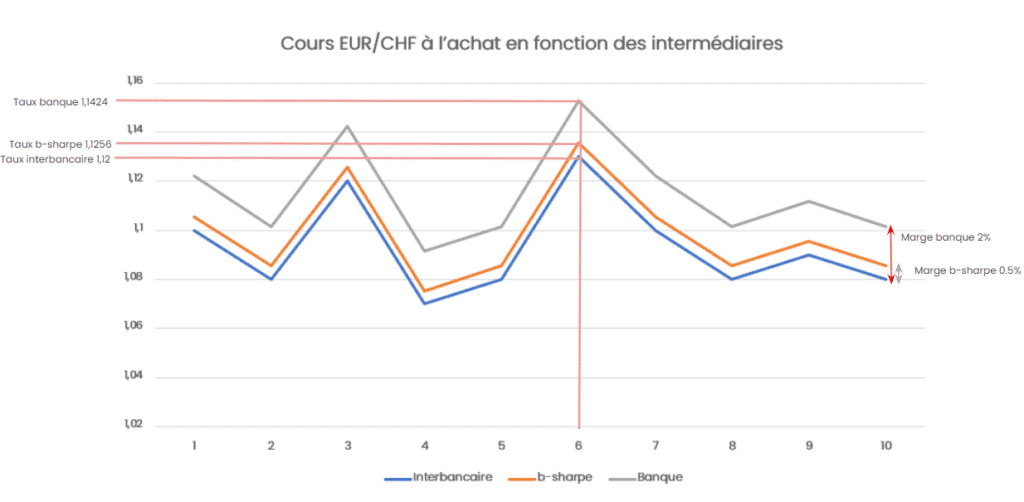

Wir können jedoch die allgemein angewandte Marge schätzen. Bei einer Transaktion von 10’000 CHF in Euro: Die lokalen Bankinstitute wenden eine Marge an, die zwischen 1,5 % und 2 % schwankt, physische Wechselstuben wenden eine Marge von 0,75 % bis 0,9 % an und digitale Vermittler wie b-sharpe 0,5 %.

Auf der Grundlage dieser Elemente lässt sich der für Ihr Geschäft geltende Zinssatz wie folgt berechnen: Zwischenzinssatz = Interbankenzinssatz × (1 + Zwischenmarge), und zwar wie folgt:

Wenn Interbankenzinssatz = 1,12

Bankzinssatz = 1,12 × (1 + 0,02) = 1,12 × 1,02 = 1,1424

Barwechselkurs = 1,12 × (1 + 0,009) = 1,12 × 1,009 = 1,1301

B-Sharpe-Koeffizient = 1,12 × (1 + 0,005) = 1,12 × 1,005 = 1,1256

Da sich der Kurs ständig ändert, lässt sich dies anhand der folgenden Grafik veranschaulichen:

3 – Wie viel Euro werde ich erhalten?

Um jederzeit zu wissen, wie viel Euro Sie bei einem Umtausch von Schweizer Franken in Euro erhalten, müssen Sie lediglich den oben erläuterten Mechanismus verstehen. Der EUR/CHF-Kurs, der von Ihrem Finanzdienstleister berechnet wird und sich ständig ändert, bedeutet genau: „Ich muss XX,XX CHF zahlen, um 1 € zu erhalten.“

Wenn wir das vorherige Beispiel mit einem Interbankenzinssatz von 1,12 und 10.000 CHF wieder aufgreifen, ergibt sich folgende Berechnung, um zu ermitteln, wie viele Euro Sie je nach gewähltem Vermittler erhalten:

Bei Ihrer Bank:

- Bankzinssatz = 1,12 × (1 + 0,02) = 1,12 × 1,02 = 1,1424

- Betrag: 10.000 CHF

- Erhaltener Betrag = 10.000 / 1,1424 = 8.753,50 €

Über einen physischen Devisenmakler:

- Barwechselkurs = 1,12 × (1 + 0,009) = 1,12 × 1,009 = 1,1301

- Betrag: 10.000 CHF

- Erhaltener Betrag = 10.000 / 1,1301 = 8.848,77 €

Mit b-sharpe:

- B-Sharpe-Koeffizient = 1,12 × (1 + 0,005) = 1,12 × 1,005 = 1,1256

- Betrag: 10.000 CHF

- Erhaltener Betrag = 10.000 / 1,1256 = 8.884,15 €

Die Differenz beim erhaltenen Betrag ist ausschließlich auf die bei der Transaktion angewandte Marge zurückzuführen. Da sich der Interbankensatz jedoch ständig ändert, basiert diese Berechnung auf einem Satz zu einem Zeitpunkt T, der für alle Vermittler identisch ist.

Wenn die Transaktion hingegen nicht mehr von CHF in € erfolgen soll, bleibt das Prinzip dasselbe; allerdings muss der Interbankkurs nicht mehr multipliziert, sondern dividiert werden, und der zu überweisende Betrag muss mit diesem Kurs multipliziert werden, und zwar wie folgt:

Wenn Interbankenzinssatz = 1,12

B-Sharpe-Rate = 1,12 / 1,005 = 1,1144

Das bedeutet, dass Sie für jeden gesendeten Euro 1,1144 CHF erhalten; bei 10.000 € erhalten Sie also 10.000 × 1,1144 = 11.144 CHF.

Alle unsere Preisaufschläge finden Sie unter: https://web.nicewit.ch/de/funktionsweise/