Grenzgänger aus der Schweiz: Der umfassende Leitfaden für die Arbeit in der Schweiz und das Leben in Frankreich

- Schweizer Grenzgänger: Worum geht es dabei genau?

- Wo soll man anfangen? Die wichtigsten Schritte

- Ihr Gehalt wird in CHF ausgezahlt: Wie können Sie es überweisen, ohne dabei Verluste zu machen?

- Steuern: in Frankreich oder in der Schweiz? Die Antwort hängt von Ihrem Kanton ab

- CMU oder KVG: Eine Entscheidung, die Sie nicht verpassen dürfen

- Rente: Wie funktioniert das Schweizer System für Grenzgänger?

- Grenzgänger verdienen mehr, aber zu welchem Preis?

- Häufig gestellte Fragen zum Leben als Grenzgänger in der Schweiz

In der Schweiz arbeiten und in Frankreich leben: Der Traum vom Schweizer Gehalt stößt oft auf eine komplexe bürokratische Realität.

• Sie erwägen, von Frankreich aus in der Schweiz zu arbeiten? Hier ist, was Ihnen niemand sagt, bevor Sie unterschreiben.

• G-Bewilligung, Steuern, Krankenversicherung, Lohnrückführung: vier Themen, die Sie unbedingt beherrschen müssen.

• Einige in den ersten Wochen getroffene Entscheidungen können Sie mehrere Tausend Euro pro Jahr kosten (oder einbringen).

- Schweizer Grenzgänger: Worum geht es dabei genau?

- Wo soll man anfangen? Die wichtigsten Schritte

- Ihr Gehalt wird in CHF ausgezahlt: Wie können Sie es überweisen, ohne dabei Verluste zu machen?

- Steuern: in Frankreich oder in der Schweiz? Die Antwort hängt von Ihrem Kanton ab

- CMU oder KVG: Eine Entscheidung, die Sie nicht verpassen dürfen

- Rente: Wie funktioniert das Schweizer System für Grenzgänger?

- Grenzgänger verdienen mehr, aber zu welchem Preis?

- Häufig gestellte Fragen zum Leben als Grenzgänger in der Schweiz

Zwischen der unwiderruflichen Entscheidung für eine Krankenversicherung, den kantonalen Steuerunterschieden und den Wechselkursgebühren, die Ihre Kaufkraft schmälern, lässt sich das Leben als Grenzgänger nicht einfach so aus dem Stegreif meistern.

Ende 2024 hatten sich bereits mehr als 407.000 von Ihnen dieser täglichen Herausforderung gestellt.

Um diesen Lebensstil in eine echte finanzielle Chance zu verwandeln, ohne dabei den Überblick zu verlieren, ist eine gründliche Vorbereitung unerlässlich. Führerschein der Klasse G, Steuerrecht, Gehaltsüberweisung und Altersvorsorge: Wir haben alles, was Sie für einen erfolgreichen Start wissen müssen, für Sie zusammengefasst.

Kommen wir gleich zur Sache.

Schweizer Grenzgänger: Worum geht es dabei genau?

Ein Fuß in Frankreich, ein Job in der Schweiz

Grenzgänger zu werden bedeutet, sich für einen bikulturellen Lebensstil zu entscheiden: Sie arbeiten in der Schweiz, Ihr Hauptwohnsitz bleibt jedoch in Frankreich.

Rechtlich ist dieser Status durch genaue Vorschriften geregelt.

Gemäß den bilateralen Abkommen müssen Sie mindestens einmal pro Woche zu Ihrem Wohnsitz in Frankreich zurückkehren, um als Grenzgänger zu gelten.

Ihr Schlüssel zur Ausübung einer beruflichen Tätigkeit ist die Arbeitsbewilligung G. Diese Arbeitsbewilligung, die für Staatsangehörige der EU/EFTA unerlässlich ist, ist an Ihren Arbeitsvertrag gebunden und wird von Ihrem Arbeitgeber bei den kantonalen Behörden beantragt.

Ganz gleich, ob Sie in Genf oder in einem anderen Kanton arbeiten möchten: Dieser Status ermöglicht es Ihnen, die Chancen des Schweizer Arbeitsmarktes zu nutzen und gleichzeitig Ihren Lebensstil in Frankreich beizubehalten.

Das ist ein Spagat, der ein gewisses Maß an Organisation erfordert, insbesondere um den Alltag zwischen zwei Währungen und zwei Verwaltungssystemen zu bewältigen.

400.000 Grenzgänger: ein Phänomen, das stetig zunimmt

Grenzüberschreitende Arbeit ist keineswegs ein Randphänomen, sondern ein sich beschleunigender Trend.

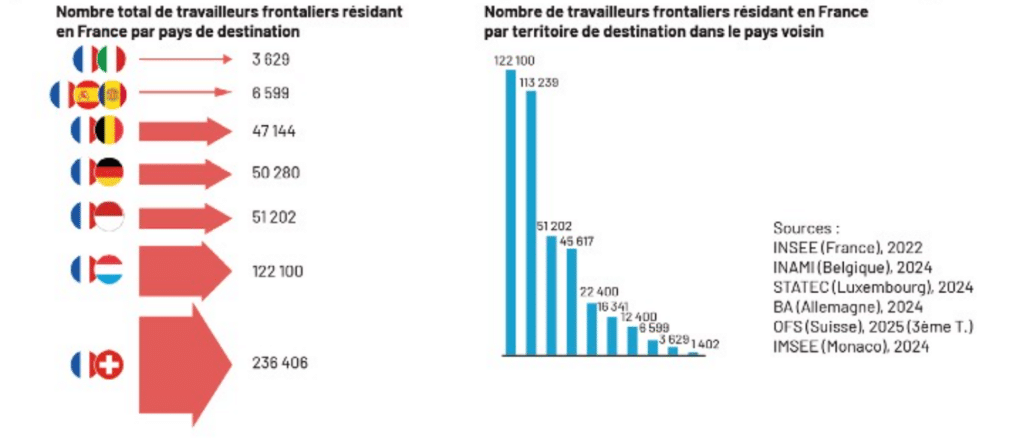

Ende 2024 zählte die Schweiz rund 407 000 Grenzgänger, eine Zahl, die stetig steigt.

Laut ihrer jüngsten Pressemitteilung (April 2026) gibt die Mission Opérationnelle Transfrontalière (MOT) an, dass diese Zahl auf 520.000 gestiegen ist.

Quelle: Pressemitteilung 2026 – MOT

Frankreich ist übrigens das wichtigste Herkunftsland dieser Arbeitnehmer: Mehr als 236 000 von uns (das sind etwa 58 % aller Grenzgänger in der Schweiz) überqueren täglich die Grenze.

Quelle: Mission Opérationnelle Transfrontalière (MOT) – Manifest für eine ausgewogene wirtschaftliche Entwicklung der grenzüberschreitenden Gebiete.

Besonders ausgeprägt ist dieser Anstieg im Kanton Genf, der zwischen 2023 und 2024 8 000 neue Grenzgänger aufgenommen hat.

Getragen von dynamischen Branchen wie dem Gesundheitswesen, dem Finanzsektor, der Uhrenindustrie und der Fertigungsindustrie zieht dieser Lebensstil immer mehr Fachkräfte an, die auf der Suche nach neuen Herausforderungen sind – und verwandelt die Regionen Haute-Savoie, Ain, Jura und Haut-Rhin nachhaltig in echte wirtschaftliche Kraftzentren.

Wie viel verdient ein Grenzgänger wirklich?

Das ist oft der erste Auslöser: Die Löhne in der Schweiz gehören zu den höchsten weltweit.

Konkret liegt das Durchschnittsgehalt in der Schweiz bei etwa 5’488 CHF pro Monat (ca. 5’734 €).

In einigen Kantonen wie Genf gilt ein Mindestlohn (auch wenn dieser auf Bundesebene nicht offiziell ist), der sich auf 4’368 CHF brutto monatlich beläuft.

Wichtiger Hinweis: Liegt man den vom BFS im Jahr 2024 veröffentlichten nationalen Medianlohn (alle Branchen zusammengenommen) zugrunde, so fällt dieser höher aus: 7’024 CHF brutto pro Monat.

Quelle: Das Medianlohn in der Schweiz im Jahr 2024.

Um jedoch zu beurteilen, was Sie „wirklich“ verdienen, muss man über das Bruttogehalt hinausblicken. Als Grenzgänger fallen Kosten und Entscheidungen an, die sich auf Ihr tatsächliches Budget auswirken:

Die von dem von Ihrem Arbeitgeber gezahlten Betrag abzuziehenden Kosten

Wechselkursgebühren

Ihr Gehalt wird in Schweizer Franken ausgezahlt, Ihre Ausgaben fallen jedoch in Euro an. Ohne eine wettbewerbsfähige Wechselkurslösung können die Bankgebühren einen nicht unerheblichen Teil Ihres Einkommens auffressen.

Fahrkosten

Die Transportkosten sind ein großer Posten. Zwischen Fahrzeugwartung, Kraftstoff und eventuellen Mautgebühren können die Kosten auf 400 bis 500 Euro pro Monat steigen, wenn Sie mit dem Auto unterwegs sind.

Krankenversicherung

Das ist obligatorisch. Sie müssen sich zwischen dem französischen System (CMU) und dem schweizerischen System (KVG) entscheiden. Diese Entscheidung, die oft unwiderruflich ist, muss unter Berücksichtigung Ihrer persönlichen Situation und Ihres Einkommens getroffen werden.

Zusammenfassend lässt sich sagen: Der finanzielle Gewinn ist zwar unbestreitbar, doch muss er sorgfältig verwaltet werden, um sich zu einem echten Hebel für die Lebensqualität zu entwickeln.

Wo soll man anfangen? Die wichtigsten Schritte

Die G-Bewilligung: Ihr Schlüssel zur Arbeit in der Schweiz

Um als Grenzgänger arbeiten zu können, müssen Sie unbedingt eine G-Genehmigung (Grenzgängergenehmigung) beantragen.

Sobald Ihr Arbeitsvertrag unterzeichnet ist, stellt Ihr Arbeitgeber den Antrag bei der zuständigen kantonalen Behörde.

Was Sie in der Praxis wissen sollten:

- Gültigkeit: In der Regel beträgt die Gültigkeitsdauer 5 Jahre, wenn Sie einen unbefristeten Arbeitsvertrag oder einen Vertrag mit einer Laufzeit von mehr als einem Jahr haben. Ist Ihr Vertrag kürzer, richtet sich die Gültigkeitsdauer der Arbeitserlaubnis nach der Dauer Ihres Arbeitsverhältnisses.

- Flexibilität: Wenn Sie den Arbeitgeber oder den Kanton wechseln, kann Ihre Arbeitsbewilligung relativ einfach aktualisiert werden, sofern Sie weiterhin als Grenzgänger gelten.

- Verpflichtung: Sie müssen mindestens einmal pro Woche zu Ihrem Wohnsitz in Frankreich zurückkehren.

Wenn Sie sich für eine Stelle in der Stadt Calvins interessieren, informieren Sie sich über die Besonderheiten der Arbeit in Genf.

Wo sollte man in Frankreich wohnen, um in der Schweiz zu arbeiten?

Die Wahl Ihres Wohnortes ist von strategischer Bedeutung, da sie sich auf Ihre Pendelzeit und Ihr Budget auswirkt. Die beliebtesten Gebiete sind nach wie vor die Haute-Savoie (Annecy, Annemasse, Saint-Julien-en-Genevois), das Departement Ain (Pays de Gex) und der Haut-Rhin für den Raum Basel.

Behalten Sie bei Ihrer Entscheidung diese beiden Faktoren im Hinterkopf:

- Fahrtkosten: Die Strecke von Annecy nach Genf mit dem Auto kann monatlich zwischen 400 € und 500 € kosten (Benzin, Verschleiß, Maut).

Denken Sie daran, die Nähe zum Léman Express oder zu grenzüberschreitenden Busverbindungen zu prüfen, um diese Kosten zu senken. - Der Druck auf dem Wohnungsmarkt: Je näher Sie an der Grenze wohnen, desto höher sind die Mieten.

So kostet beispielsweise eine 4,5-Zimmer-Wohnung in Annemasse durchschnittlich rund 1.870 €, in Viry hingegen 2.320 €. Wenn Sie sich näher mit Ihrem Umzug befassen möchten, lesen Sie unseren Leitfaden für Grenzgänger.

Homeoffice: Wie weit kann man ohne Risiko gehen?

Telearbeit ist für viele zur Realität geworden, unterliegt jedoch für Grenzgänger strengen Auflagen, um eine Umstellung der steuerlichen oder sozialen Behandlung zu vermeiden.

Die derzeitige Faustregel lautet: 40 % der jährlichen Arbeitszeit.

Solange Sie diese Grenze nicht überschreiten (d. h. etwa zwei Tage pro Woche), unterliegen Sie weiterhin den üblichen Abkommen zwischen Frankreich und der Schweiz und bleiben bei der Sozialversicherung Ihres Arbeitslandes versichert.

Wenn Sie diesen Schwellenwert überschreiten, kann dies komplexe Folgen haben: Ihr Arbeitgeber muss möglicherweise Sozialabgaben in Frankreich zahlen, und Ihre Steuerpflicht könnte sich ändern.

Bleiben Sie also wachsam und besprechen Sie dies mit Ihrem Arbeitgeber, um Ihren Nachtrag zur Telearbeit zu bestätigen.

Arbeitslosigkeit bei Grenzgängern: Ihre Rechte bei Verlust des Arbeitsplatzes

Das ist eine Frage, die oft Anlass zur Sorge gibt, doch das System ist gut eingespielt.

Wenn Sie in der Schweiz Ihren Arbeitsplatz verlieren, erhalten Sie eine Entschädigung von Frankreich (Ihrem Wohnsitzland) und nicht von der Schweiz.

So gehen Sie vor:

- Bitten Sie Ihren ehemaligen Arbeitgeber und die Schweizer Arbeitslosenkasse um das Formular PDU1 (oder E301). Dieses Dokument enthält eine Übersicht über Ihre Beschäftigungszeiten und Ihre Beiträge in der Schweiz.

- Melden Sie sich bei France Travail (ehemals Pôle Emploi) an.

- Ihre Abfindungen werden auf der Grundlage Ihrer in der Schweiz erzielten Löhne berechnet, jedoch nach französischen Vorschriften.

Auch wenn das Schweizer Arbeitsrecht flexibler ist (eine Kündigung ist dort einfacher als in Frankreich), ist der Arbeitsmarkt sehr dynamisch: Im Jahr 2024 lag die durchschnittliche Zeit bis zur Wiederbeschäftigung in der Schweiz bei weniger als sechs Monaten.

Ihr Gehalt wird in CHF ausgezahlt: Wie können Sie es überweisen, ohne dabei Verluste zu machen?

Warum verlangt Ihr Arbeitgeber eine auf Ihren Namen lautende Schweizer IBAN?

Das ist einer der ersten Behördengänge, die auf Sie zukommen werden.

In der Schweiz verlangt die große Mehrheit der Arbeitgeber, dass Ihr Gehalt auf ein lokales Bankkonto überwiesen wird, das eine Schweizer IBAN hat, die mit „CH“ beginnt.

Warum diese Anforderung? Aus Gründen der Einfachheit und der Kosten.

Grenzüberschreitende Überweisungen auf ausländische Konten (auch innerhalb der SEPA-Zone) können für das Unternehmen Bearbeitungsgebühren und Verzögerungen bei der Bearbeitung nach sich ziehen.

Ein Bankkonto in der Schweiz erleichtert zudem die Bezahlung Ihrer lokalen Rechnungen (wie z. B. Ihrer Krankenversicherung nach KVG) und die Verwaltung Ihrer Abgaben. Es ist daher eine unverzichtbare Voraussetzung, um Ihre Karriere als Grenzgänger sorgenfrei zu beginnen.

Der monatliche Reflex: CHF zum richtigen Kurs umtauschen

Sobald Ihr Gehalt in Schweizer Franken sicher auf Ihrem Schweizer Konto liegt, stellt sich die entscheidende Frage: Wie überweisen Sie es auf Ihr französisches Konto in Euro?

Der klassische Weg ist eine gewöhnliche Banküberweisung von Bank zu Bank.

Dies ist oft die teuerste Option. Herkömmliche Banken erheben in der Regel:

- Feste oder anteilige Überweisungsgebühren.

- Eine Wechselkursspanne (der „Spread“), also die Differenz zwischen dem tatsächlichen Marktkurs und dem Kurs, den sie Ihnen anbieten.

Bei einem Monatsgehalt können schon wenige Cent Unterschied beim Wechselkurs jeden Monat Verluste in Höhe von Dutzenden oder sogar Hunderten von Euro bedeuten.

Um Ihr Budget optimal zu nutzen, ist es entscheidend, die Zinssätze zu vergleichen und nicht Ihrer Bank die Entscheidung über den Preis Ihres Geldes zu überlassen.

Was sich durch b-sharpe konkret auf Ihrer Gehaltsabrechnung ändert

b-sharpe zu nutzen bedeutet nicht nur, die Plattform zu wechseln, sondern auch, wieder die Kontrolle über den Wert Ihrer Arbeit zu erlangen.

Konkret bietet unser Service einem Grenzgänger, der in Genf oder anderswo in der Schweiz arbeiten möchte, drei unmittelbare Vorteile:

- Mehr Euro für denselben Aufwand: Dank unserer äußerst wettbewerbsfähigen und transparenten Wechselkurse bleibt Ihnen nach der Umrechnung in Euro ein größerer Teil Ihres Nettogehalts.

- Keine versteckten Kosten: Sie wissen genau, was Sie bezahlen. Keine bösen Überraschungen, wenn die Abrechnung auf Ihrem französischen Konto eintrifft.

- Einfach und schnell: Der Vorgang läuft zu 100 % online ab. Mit nur wenigen Klicks tätigen Sie Ihre Überweisung, und Ihr Geld wird umgerechnet und umgehend überwiesen.

Kurz gesagt: b-sharpe ist die logische Erweiterung Ihrer Gehaltsabrechnung – wir sorgen dafür, dass sich Ihr Schweizer Gehalt getreu in Ihrer Kaufkraft in Frankreich widerspiegelt.

Steuern: in Frankreich oder in der Schweiz? Die Antwort hängt von Ihrem Kanton ab

Das Steuerwesen wirft bei Neuankömmlingen oft viele Fragen auf.

Tatsächlich hängt der Ort, an dem Sie Ihre Steuern zahlen, nicht von Ihrer Staatsangehörigkeit ab, sondern davon, in welchem Kanton Sie arbeiten, sowie von den geltenden Steuerabkommen.

Kantone mit Quellensteuer: Genf an der Spitze

Wenn Sie im Kanton Genf arbeiten, wird der Beitrag jeden Monat direkt von Ihrem Lohn abgezogen.

Das nennt man Quellensteuer. Der Arbeitgeber behält den fälligen Betrag ein und führt ihn an die kantonale Steuerverwaltung ab.

⚠️ Achtung: Auch wenn die Steuer in der Schweiz gezahlt wird, sind Sie verpflichtet, Ihr Einkommen in Frankreich anzugeben.

Um eine Doppelbesteuerung zu vermeiden, gewährt Ihnen Frankreich eine Steuergutschrift in Höhe der französischen Steuer. Um alle Feinheiten dieses Status zu verstehen, lesen Sie unseren Leitfaden für Grenzgänger.

💡 Gut zu wissen:

Auch die Kantone Aargau, Zürich und Schaffhausen wenden diese Quellensteuerregelung an.

Das Abkommen von 1983: Die Kantone, in denen Sie Ihre Steuern in Frankreich zahlen

Um den Grenzgängern das Leben zu erleichtern, wurde 1983 ein spezielles Abkommen unterzeichnet. Es betrifft acht Kantone: Waadt, Wallis, Neuenburg, Jura, Bern, Basel-Stadt, Basel-Landschaft und Solothurn.

Wenn Sie in einem dieser Kantone arbeiten und täglich (oder mindestens einmal pro Woche) zu Ihrem Wohnsitz in Frankreich zurückkehren, zahlen Sie Ihre gesamten Einkommenssteuern in Frankreich.

Die Schweiz verzichtet dann auf die Erhebung der Quellensteuer.

Um diese Regelung in Anspruch nehmen zu können, müssen Sie Ihrem Schweizer Arbeitgeber unbedingt die Bescheinigung über den steuerlichen Wohnsitz (Formular 2041-AS) vorlegen.

Steuererklärung: Die wichtigsten Formulare

Auch wenn Sie Ihre Steuern bereits in der Schweiz zahlen, ist die Steuererklärung in Frankreich weiterhin obligatorisch, um Ihren Gesamtsteuersatz (RFR) zu ermitteln. Hier sind die wichtigsten Unterlagen:

- Formulare 2042 und 2042-C: Zur Angabe Ihres Gesamteinkommens.

- Formular 2047: Unverzichtbar für die Angabe Ihrer im Ausland erzielten Einkünfte.

- Formular 2041-AS: Die für die Kantone, die dem Abkommen von 1983 beigetreten sind, erforderliche Wohnsitzbescheinigung.

Bewahren Sie Ihre Schweizer Lohnabrechnungen sowie Ihren Jahreslohnausweis auf, da diese bei den französischen Behörden als Nachweise dienen.

Die Berichtigung der Quellensteuer

Für Grenzgänger, die der Quellensteuer unterliegen (insbesondere in Genf), berücksichtigt der standardmäßig angewandte Steuertarif nicht immer Ihre tatsächliche Situation (tatsächliche Ausgaben, Beiträge zur 3. Säule, Unterhaltszahlungen usw.).

Sie haben die Möglichkeit, eine Berichtigung der Quellensteuer zu beantragen (oder einen Antrag auf nachträgliche reguläre Veranlagung – TOU – zu stellen).

Dies muss bis zum 31. März des Jahres erfolgen, das auf das Jahr folgt, in dem Sie Ihre Einkünfte erzielt haben.

Dadurch können Sie einen Teil der gezahlten Steuern zurückerhalten, wenn Sie hohe Abzüge geltend machen. Das ist zwar ein etwas komplizierter Vorgang, zahlt sich aber oft sehr positiv auf Ihr Jahresbudget aus.

CMU oder KVG: Eine Entscheidung, die Sie nicht verpassen dürfen

Das ist zweifellos die wichtigste Entscheidung in Ihrem neuen Leben als Grenzgänger.

Im Gegensatz zu anderen Entscheidungen ist die Wahl Ihrer Krankenversicherung in den allermeisten Fällen unwiderruflich.

Nehmen Sie sich Zeit für Ihre Berechnungen.

3 Monate Zeit für die Entscheidung: Das Wahlrecht erklärt

Ab Ihrem ersten Arbeitstag in der Schweiz (oder ab Ihrer Wohnsitznahme in Frankreich) haben Sie drei Monate Zeit, um von Ihrem „Wahlrecht“ Gebrauch zu machen.

Dieses Recht ermöglicht es Ihnen, zwischen folgenden Optionen zu wählen:

- Das französische System: die CMU (Couverture Maladie Universelle) für Grenzgänger.

- Das Schweizer System: das KVG (Krankenversicherungsgesetz).

⚠️ Achtung: Wenn Sie sich nicht innerhalb dieser Frist entscheiden, werden Sie automatisch dem Schweizer Krankenversicherungssystem (KVG) zugeordnet, oft ohne die Möglichkeit, dies rückgängig zu machen.

Krankenversicherung für Grenzgänger: Funktionsweise und Kosten

Die CMU (die in Frankreich von der CPAM verwaltet wird) basiert auf Solidarität.

Die Höhe der Kosten ist nicht festgesetzt: Sie wird auf der Grundlage Ihres steuerpflichtigen Referenzeinkommens (RFR) berechnet.

- Die Kosten: Der Beitrag beläuft sich derzeit auf 8 % Ihres Einkommens (nach Abzug eines pauschalen Freibetrags durch die Verwaltung). Je höher Ihr Schweizer Gehalt ist, desto höher ist Ihr CMU-Beitrag.

- Der Vorteil: Dies ist oft die günstigste Option für Grenzgänger mit geringem Einkommen oder mit mehreren unterhaltsberechtigten Personen (Kinder, nicht erwerbstätiger Ehepartner), da der Beitrag die gesamte Familie ohne zusätzliche Kosten abdeckt.

KVG für Grenzgänger: Funktionsweise und Kosten

Im Gegensatz zu Frankreich basiert das Schweizer KVG auf einer Kopfprämie, unabhängig vom Einkommen.

- Die Kosten: Sie zahlen eine feste monatliche Prämie (rechnen Sie je nach Grenzgänger-Spezialkasse mit etwa 160 bis 200 CHF für einen Erwachsenen).

- Der Vorteil: Mathematisch gesehen ist dies die rentabelste Option, wenn Sie ein hohes Einkommen haben, da die Prämie nicht mit Ihrem Einkommen steigt. Allerdings muss jedes Familienmitglied seine eigene Prämie bezahlen (keine kostenlosen Mitversicherten).

Was decken diese beiden Systeme ab?

Die Entscheidung hängt nicht nur vom Preis ab, sondern auch von der Flexibilität Ihrer Behandlung:

Mit der CMU

- Ihre Behandlung in Frankreich erfolgt nach den Tarifen der Sozialversicherung.

- Eine medizinische Behandlung in der Schweiz ist nur in Notfällen möglich; andernfalls müssen Sie die Kosten selbst tragen.

Nach dem KVG

- Sie genießen doppelten Versicherungsschutz. Sie können sich sowohl in Frankreich (mit Ihrer Vitale-Karte) als auch in der Schweiz medizinisch versorgen lassen (zum Beispiel, um einen Facharzt aufzusuchen oder in einer Schweizer Klinik zu entbinden).

- Dies ist ein nicht zu unterschätzender Vorteil für alle, die die Nähe zur medizinischen Infrastruktur der Schweiz nutzen möchten.

Rente: Wie funktioniert das Schweizer System für Grenzgänger?

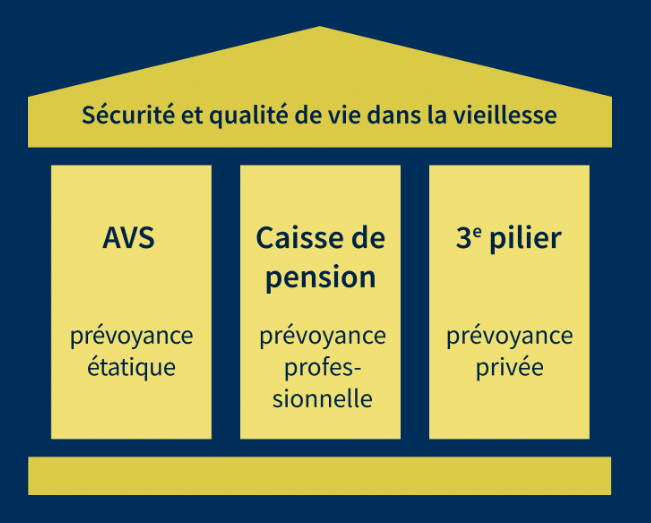

Das Schweizer Rentensystem basiert auf dem Prinzip der „drei Säulen“.

Quelle: www.ch.ch

Im Gegensatz zum französischen System verbindet es geschickt nationale Solidarität und kapitalgedeckte private Altersvorsorge.

Die 1. Säule (AHV): die Grundrente

Die Alters- und Hinterlassenenversicherung (AHV) ist für alle Arbeitnehmer in der Schweiz obligatorisch. Sie soll den Lebensunterhalt im Ruhestand sichern.

- Funktionsweise: Das System basiert auf dem Umlageverfahren. Ihre aktuellen Beiträge finanzieren die Renten der heutigen Rentner.

- Wichtig für Sie: Um eine volle Rente zu erhalten, müssen Sie bis zum Renteneintrittsalter 21 Jahre lang ununterbrochen Beiträge gezahlt haben. Jedes fehlende Jahr führt zu einer entsprechenden Kürzung Ihrer künftigen Rente.

Die 2. Säule (BVG): die berufliche Vorsorge

Hier unterscheidet sich das Schweizer System. Das BVG ist ein kapitalgedecktes Sparmodell, das von einer Pensionskasse (Stiftung) verwaltet wird, die Ihrem Arbeitgeber gehört.

- So funktioniert es: Das Geld, das Sie einzahlen (und das, was Ihr Arbeitgeber dazu beiträgt), wird auf ein auf Ihren Namen lautendes Konto eingezahlt. Dieses angesparte Kapital gehört Ihnen.

- Praktischer Vorteil: Unter bestimmten Voraussetzungen können Sie dieses Kapital ganz oder teilweise vorzeitig abrufen, insbesondere um den Kauf Ihres Hauptwohnsitzes zu finanzieren. Dies ist ein wirksames Mittel, um als Grenzgänger zu arbeiten und sich sorgenfrei niederzulassen.

Die 3. Säule: die freiwillige Altersvorsorge

Die 3. Säule ist eine private Vorsorge, mit der Sie die ersten beiden Säulen ergänzen können, um Ihren gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten.

- Warum sollte man eine solche Versicherung abschließen? Die 1. und 2. Säule decken oft nur 60 % Ihres letzten Gehalts ab. Die 3. Säule gleicht diese Lücke aus.

- Steuern: Als Grenzgänger können Sie durch die Wahl einer „3. Säule A“ Ihre Einzahlungen vom steuerpflichtigen Einkommen abziehen (je nach Kanton und Steuerstatus) und so Ihre unmittelbare Steuerlast senken.

Grenzgänger verdienen mehr, aber zu welchem Preis?

Der Status als Grenzgänger weckt aufgrund der Gehälter große Hoffnungen, erfordert jedoch ein ausgewogenes Verhältnis zwischen finanziellem Gewinn und Lebensqualität.

Die finanziellen und beruflichen Vorteile

In der Schweiz zu arbeiten bedeutet, Zugang zu einem äußerst dynamischen und erfüllenden Arbeitsmarkt zu haben.

- Das Gehalt: Das ist das wichtigste Argument. Bei gleicher Tätigkeit können die Gehälter in der Schweiz zwei- bis dreimal so hoch sein wie in Frankreich.

- Karriereentwicklung: Die Schweizer Unternehmenskultur legt Wert auf Kompetenz und bietet motivierten Mitarbeitern schnelle Aufstiegsmöglichkeiten.

- Das Arbeitsumfeld: Die Infrastruktur und die Arbeitsbedingungen (Arbeitsmittel, Führung) sind oft von sehr hoher Qualität.

Die Herausforderungen des Alltags

Hier muss man realistisch bleiben, um sich nicht zu verausgaben.

- Die Fahrzeit: Der Grenzübertritt kann zu einer täglichen Herausforderung werden. Zwischen Staus an den Grenzübergängen und überlasteten Straßen kann sich Ihr Arbeitstag um zwei bis drei Stunden verlängern. Ziehen Sie den Léman Express in Betracht, wenn Sie vorhaben, in Genf zu arbeiten.

- Die „versteckten“ Lebenshaltungskosten: Wenn Sie im benachbarten Frankreich leben, richten sich die Mieten und Preise in den lokalen Geschäften oft nach den Schweizer Löhnen. Ihre Kaufkraft kann durch diese lokale Inflation geschmälert werden.

- Flexibilität im Arbeitsrecht: In der Schweiz ist eine Kündigung viel einfacher und schneller möglich als in Frankreich. Die Arbeitsplatzsicherheit hängt in erster Linie von Ihrer Leistung ab.

- Die 42-Stunden-Woche: Die gesetzliche Arbeitszeit ist höher als in Frankreich (oft 42 Stunden gegenüber 35 Stunden). Diesen Rhythmus müssen Sie in Ihre Familienplanung einbeziehen.

Das Wichtigste in Kürze:

Der Status als Grenzgänger bietet außergewöhnliche finanzielle Vorteile, vorausgesetzt, man kennt die Spielregeln. Von der Verwaltung Ihrer G-Genehmigung bis hin zur strategischen Wahl Ihrer Krankenversicherung – jede Entscheidung wirkt sich direkt auf Ihr verfügbares Einkommen aus.

Lassen Sie nicht zu, dass Bankgebühren und willkürliche Wechselkurse Ihre Bemühungen zunichte machen. Planen Sie voraus, optimieren Sie Ihren Gehaltsüberweisungsservice und sichern Sie Ihre Zukunft ab.

Sind Sie bereit, den Schritt zu wagen? Eröffnen Sie zunächst Ihr Schweizer Konto und vergleichen Sie jetzt die verschiedenen Möglichkeiten, Ihre ersten Schweizer Franken zum besten Kurs umzutauschen.

Häufig gestellte Fragen zum Leben als Grenzgänger in der Schweiz

Der nationale Medianlohn in der Schweiz beträgt 7'024 CHF brutto pro Monat (Daten des BFS für 2024).

Dieser Betrag variiert je nach Kanton und Branche: In Genf beispielsweise liegt der Mindestlohn bei 4'427 CHF brutto (indexierter Betrag für 2024) bei einer 40-Stunden-Woche.

Wir haben die offizielle Pressemitteilung des BFS zum Medianlohn (Bruttomonatslohn nach Wirtschaftszweig) in der Schweiz analysiert, um Ihnen eine nützliche Übersicht zu erstellen, unabhängig von Ihrem Kontext:

• Landesdurchschnitt (alle Branchen): 7'024 CHF•

Führungspositionen: 10'750 CHF•

Nicht-Führungspositionen: 6'014 CHF•

Einfache Tätigkeiten (ohne Ausbildung): 5'618 CHF•

Branchen mit hoher Wertschöpfung: 10'000 CHF•

Dienstleistungsbranchen (Gastgewerbe): < 5'500 CHF

Datenquelle: https://www.admin.ch/fr/newnsb/CzozNgBTCJOrNyvwsItyp

Das hängt ganz von Ihrem Arbeitskanton ab.

In Genf sowie in den Kantonen Aargau und Zürich wird die Steuer direkt an der Quelle von Ihrem Lohn abgezogen.

In den Kantonen, die unter das Abkommen von 1983 fallen (wie Waadt, Wallis oder Neuenburg), zahlen Sie Ihre Steuern in Frankreich.

In beiden Fällen müssen Sie Ihr Einkommen in Frankreich angeben.

Ihr Arbeitgeber überweist Ihr Gehalt in CHF auf ein Schweizer Bankkonto (IBAN beginnend mit CH). Um dieses Geld auf Ihr französisches Konto in Euro zu überweisen, ohne die hohen Wechselkursgebühren traditioneller Banken zu zahlen, ist die effizienteste Lösung die Nutzung einer spezialisierten Online-Wechselplattform wie b-sharpe.

Sie können bis zu 40 % Ihrer jährlichen Arbeitszeit (d. h. etwa 2 Tage pro Woche) im Homeoffice arbeiten, ohne dass sich dadurch Ihre Steuerregelung oder Ihre Sozialversicherung ändert. Eine Überschreitung dieser Grenze kann zu einer steuerlichen Umstellung in Frankreich und zu zusätzlichen Sozialabgaben für Ihren Arbeitgeber führen.

Ja.

Bei Verlust des Arbeitsplatzes erhalten Sie von Ihrem Wohnsitzland, Frankreich, eine Entschädigung gemäß den Bestimmungen von France Travail (ehemals Pôle Emploi).

Um Ihre Ansprüche geltend zu machen, müssen Sie unbedingt am Ende Ihres Arbeitsvertrags das Formular PDU1 bei der zuständigen Schweizer Arbeitslosenkasse beantragen.

Ihre Beiträge zur 1. Säule (AHV) verbleiben in der Schweiz und werden Ihnen im Rentenalter als Rente ausgezahlt.

Für Ihre 2. Säule (BVG) können Sie das Kapital entweder auf einem Freizügigkeitskonto in der Schweiz belassen oder unter bestimmten Voraussetzungen (Gründung eines Unternehmens, Kauf des Hauptwohnsitzes oder endgültiger Wegzug aus dem europäischen Raum) eine Kapitalauszahlung beantragen.

Zum gleichen Thema