Son histoire est un récit fascinant, partant de l’éclatement monétaire de l’ère napoléonienne jusqu’à l’institution d’une devise de renommée mondiale.

Aujourd’hui, une économie robuste, un faible endettement et la gestion stratégique de la Banque Nationale Suisse (BNS) garantissent sa solidité.

Source : ProRealTime Web

Mais la véritable force du franc réside dans les leçons tirées de son passé.

Remontons aux origines. B-sharpe, votre partenaire de change, vous fait découvrir aujourd’hui comment et pourquoi le franc suisse est devenu un pilier de stabilité, quels mécanismes le soutiennent, et comment il se compare face à l’euro et au dollar.

L’histoire du franc suisse vous donne les clés pour décrypter le marché des changes et optimiser vos opérations chez nous.

…Avant de plonger dans les profondeurs de l’histoire du franc suisse, éclaircissons déjà ce qu’est “une monnaie forte”.

Monnaie forte VS monnaie faible : quelles différences ?

La notion de monnaie forte est toute relative. Une monnaie peut être ‘forte’ par rapport à une première, et ‘faible’ par rapport à une autre.

- Si l’on prend comme exemple la paire EUR/CHF (autrement dit, ce que vaut un euro après conversion en franc suisse).

Il fallait débourser environ 1’219 francs suisses début 2012 pour obtenir 1000 euros, mais il suffit aujourd’hui de débourser 1’035 francs suisses pour obtenir la même somme.

Si dans l’absolu ces deux monnaies peuvent être considérées comme fortes, le franc suisse remporte le match face à l’euro au cours de la dernière décennie avec une évolution positive du taux de change face à la monnaie unique.

- Autre exemple :

Sur la même période, il fallait débourser environ 1270$ pour obtenir 1000€ en 2012, alors qu’il faut aujourd’hui débourser seulement un peu moins de 1134$ pour avoir la même somme.

Des origines à l’unification : comment est né le franc suisse ?

Le franc suisse sous l’ère napoléonienne

Avant l’instauration d’une monnaie nationale moderne, la Suisse était un véritable labyrinthe financier. L’Ancienne Confédération (jusqu’en 1798) ne disposait d’aucune unité monétaire concrète.

La plupart des treize cantons battaient leur propre monnaie.

Cela entraînait une diversité extrême : 319 types de pièces coexistaient avec de nombreuses devises étrangères, rendant les échanges nationaux complexes.

Il est bien de savoir que l’histoire du Franc suisse est intimement liée à l’influence française.

L’éphémère unité de la République helvétique (1798-1803)

L’invasion française de 1798 et la création de la République helvétique ont mis fin à la fragmentation.

Inspirée du modèle français centralisé, la nouvelle République a pris une décision radicale et inédite : imposer une monnaie unique sur l’ensemble du territoire. C’est à ce moment qu’un Franc de Suisse fait sa première apparition officielle, mettant un terme temporaire au « chacun pour soi » monétaire des cantons.

Le retour à l’éclatement sous la Médiation (1803-1848)

Ce régime d’unité fut de courte durée.

En 1803, Napoléon Bonaparte intervient avec l’Acte de Médiation, démantelant le gouvernement centralisé.

La Suisse redevient une confédération. La conséquence immédiate sur le plan financier est un retour en arrière : chaque canton récupère sa souveraineté et le droit de frapper à nouveau sa propre monnaie.

Le système monétaire redevient éclaté.

Face au chaos persistant de cette diversité cantonale, six cantons (dont Berne, Vaud et Bâle) signent un concordat monétaire en 1825. Cette alliance visait à harmoniser les types de pièces et leur valeur au sein de leurs territoires.

Bien que limitée, cette initiative marque la première tentative concrète, menée par les cantons eux-mêmes, pour réinstaurer une cohérence financière (Source : Dictionnaire historique de la Suisse ).

La voie vers le monopole fédéral : La loi monétaire de 1850 et l’État fédéral suisse

Le véritable tournant se produit après la guerre du Sonderbund.

En 1848, la nouvelle Constitution fédérale acte un changement fondamental : le monopole de la frappe monétaire est attribué à la Confédération.

Cette décision politique met fin à la souveraineté monétaire cantonale et légitime le processus d’unification.

L’étape suivante, l’établissement du Franc suisse tel que nous le connaissons, est alors inéluctable.

Entre 1851 et 1852, l’État fédéral a procédé au retrait de plus de 66 millions d’anciennes pièces des 319 variétés pour assainir le marché en vue de la loi monétaire de 1850.

À ses débuts, le nouveau Franc suisse est d’ailleurs mis à parité avec le Franc français (dit « franc germinal »), confirmant une influence historique majeure et garantissant une première stabilité de change.

💡 Bon à savoir :

L’Acte de Médiation de 1803 ne visait pas uniquement la monnaie, mais la survie même de l’État. La centralisation imposée par la République helvétique (1798) s’était avérée impraticable en raison des profondes différences linguistiques, religieuses et culturelles suisses.

La situation dégénère en guerre civile (« guerre des bâtons ») lorsque les fédéralistes, partisans de la souveraineté cantonale, prennent le dessus sur le gouvernement central.

C’est en réponse à cette implosion que Napoléon intervient en tant que « médiateur », imposant une nouvelle structure. Il redonne de l’autonomie aux cantons, mais s’assure que la France conserve une influence nette sur la politique économique et étrangère de la Suisse.

Le régime de la Médiation reposait entièrement sur cette domination napoléonienne et s’est écroulé en même temps que l’Empire, en 1813.

Alors, que se passe-t-il pour le franc suisse de la loi monétaire de 1850 à la première guerre mondiale ?

La nouvelle stabilité du franc incite rapidement la Suisse à s’intégrer dans le système monétaire européen dominant.

L’Union Monétaire Latine (UML)

En 1865, la Suisse signe un accord avec la France, l’Italie et la Belgique pour créer l’Union Monétaire Latine (UML) (la Grèce rejoindra en 1868).

Source : Dictionnaire historique de la Suisse

Cette union est une réponse pratique aux turbulences causées par les découvertes d’or en Amérique et en Australie, qui menaçaient l’équilibre des métaux.

L’UML repose sur le bimétallisme (utilisation conjointe de l’or et de l’argent) avec un rapport fixe entre les deux métaux précieux (1/15,5). Le système s’aligne sur les caractéristiques du franc français de 1803.

Les pays s’engagent à frapper des pièces d’or et des écus d’argent avec un titre de 900/1000, et des monnaies divisionnaires (pièces de faible valeur) avec un titre de 835/1000.

L’effet le plus direct pour le commerce suisse est l’acceptation mutuelle.

Les monnaies des cinq pays membres peuvent circuler librement et ont cours légal dans tous les États de l’Union, renforçant l’intégration de la Suisse dans la zone monétaire française.

Vers l’Étalon-Or et la Banque Nationale Suisse

L’UML est rapidement confrontée à des défis.

L’adoption du monométallisme or par l’Empire allemand en 1871, couplée à une augmentation de la production mondiale d’argent, entraîne une dépréciation du métal blanc.

Pour contrer ce phénomène, les pays de l’Union limitent, puis suspendent la frappe des monnaies d’argent en 1880. Le système bascule de facto vers le seul Étalon-or.

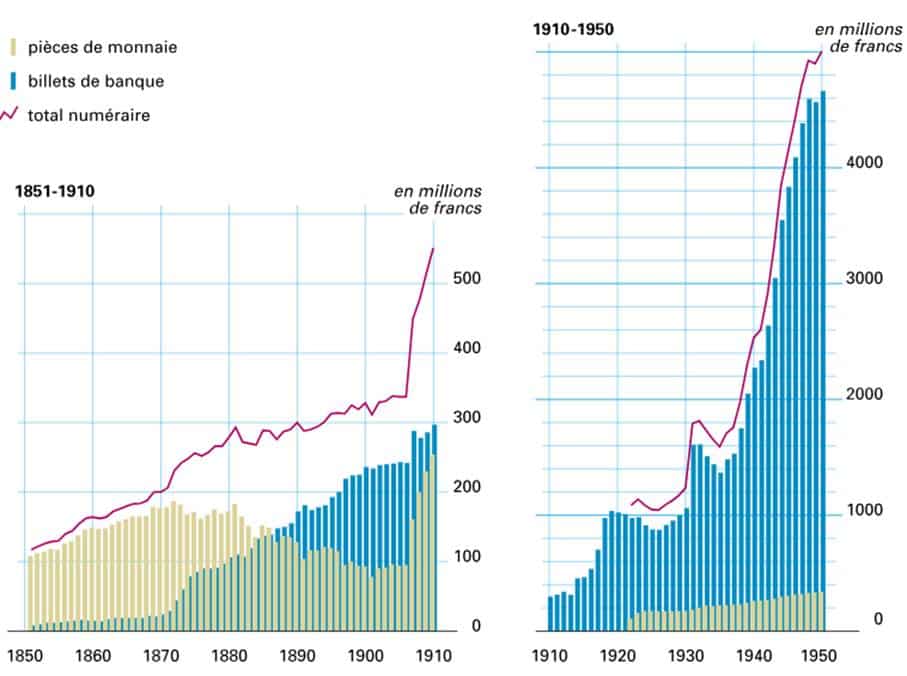

En parallèle de ces efforts d’uniformisation des pièces, l’émission des billets de banque reste longtemps fragmentée entre les banques cantonales.

Ce n’est qu’en 1907 que l’État achève sa centralisation monétaire en octroyant le monopole d’émission des billets à la Banque Nationale Suisse (BNS)

(Source : EPFL PRESS)

La Première Guerre mondiale mettra un terme effectif à la libre circulation des monnaies de l’UML. Mais le Franc suisse en sort renforcé, ayant déjà établi sa valeur sur le plan international.

Circulation monétaire 1851-1950

Sources : C. Grüebler, Die Geldmenge der Schweiz 1907-1954, 1958; H. Ritzmann-Blickenstorfer, éd., Statistique historique de la Suisse, 1996, pp. 805-806 © 2003 DHS et Marc Siegenthaler, Berne.

L’évolution du franc suisse au XXe siècle

1920-1945 : étalon-or, crises et affirmation du franc

La période de l’entre-deux-guerres forge la réputation du Franc Suisse (CHF) comme monnaie refuge.

Tandis que les devises européennes connaissent une période de grande instabilité — marquée par l’hyperinflation du mark allemand dans la République de Weimar, qui illustre une perte de valeur spectaculaire — le franc suisse se distingue par sa solidité.

Cette force résulte principalement du maintien de l’étalon-or par la Suisse.

En conservant un lien direct avec le métal jaune, la monnaie attire massivement les capitaux étrangers en quête de sécurité.

Mais cette cherté a aussi des conséquences négatives sur l’économie du pays.

- L’impact sur les exportations : Un franc trop fort pénalise durement l’économie suisse, largement tournée vers l’exportation.

- La crise de l’emploi : L’impact de la crise est tel qu’au milieu des années 1930, le chômage touche plus de 20 % de la population active.

Face à cette situation, la Confédération est contrainte d’agir.

Le Conseil fédéral ramène le poids du franc de 0,290032 g d’or fin à une quantité à choisir entre 0,190 g et 0,215 g le 26 septembre 1936.

Il s’agit de la première et unique dévaluation du franc suisse, décidée pour soutenir la compétitivité (Source 2).

Durant la Seconde Guerre mondiale, la Suisse renforce encore ses fondations en vendant des matières premières à l’Allemagne en échange de grandes quantités d’or.

Ces deux décennies (1920-1945) établissent définitivement la base de la solidité future du CHF.

La Suisse, le franc suisse et les capitaux étrangers

Les pays qui possèdent une monnaie dite forte ont tous la même caractéristique : ils attirent les capitaux des investisseurs étrangers. Plus les capitaux étrangers affluent, plus la monnaie devient forte.

En 2020, ce sont plus de 1216 milliards de francs suisses d’investissements étrangers qui se trouvaient en terre helvète. Face à cela, la Suisse investissait alors plus de 1460 milliards de CHF dans le monde.

La Suisse est un des pays au monde qui investit le plus à l’étranger. Mais en 2019 et 2020, dans un contexte de crise sanitaire, les entreprises du pays ont respectivement rapatrié 54 et 34 milliards de francs suisses, de quoi soutenir le franc suisse sur le marché des changes.

Bretton Woods et le passage au change flottant

À la fin de la guerre, l’ordre monétaire mondial est redéfini par les accords de Bretton Woods (1944). Ce système ancre les devises au dollar américain, lui-même rattaché à l’or. La Suisse, par choix politique, refuse d’y adhérer (Source 1). Malgré cette non-participation officielle, le franc suisse se maintient parmi les monnaies les plus robustes au monde.

Le système de Bretton Woods s’effondre en 1971, ouvrant l’ère des taux de change flottants, où la valeur des devises est désormais déterminée par le libre jeu de l’offre et de la demande sur les marchés (Source 1).

- Conséquence immédiate : L’économie suisse, déjà en bonne santé, attire un afflux massif de capitaux étrangers cherchant la sécurité.

- Problème pour les entreprises : Ce mouvement provoque une nouvelle appréciation du franc. Les secteurs industriels, notamment ceux axés sur l’exportation, subissent à nouveau des difficultés, entraînant une hausse du chômage.

La Banque Nationale Suisse (BNS) est obligée d’intervenir pour maîtriser la valeur de sa monnaie.

Le choc pétrolier des années 1970 et la crise monétaire des années 1990

Les chocs pétroliers des années 1970 accélèrent la pression sur les devises. Malgré les dispositifs mis en place par la BNS pour freiner son appréciation, le franc suisse poursuit sa hausse.

La situation s’aggrave avec les difficultés de gestion des liquidités. Après le krach boursier de 1987, la BNS injecte des liquidités, mais ne parvient pas à maîtriser les effets à long terme (Source 3). Les secteurs du bâtiment et de l’immobilier entrent en surchauffe spéculative.

- Réaction de la BNS : Pour juguler l’inflation et la spéculation, la BNS augmente ses taux d’intérêt.

- L’effet récessif : Cette hausse agressive plonge l’économie dans une forte récession qui caractérise l’essentiel des années 1990.

Les années 1990 restent donc économiquement difficiles, notamment en raison d’une baisse des taux jugée trop tardive (Source 3). Le point notable est qu’en dépit de ces difficultés intérieures, le franc suisse maintient sa valeur face à la majorité des autres devises internationales.

Le taux plancher en réponse à la crise de 2008

La crise financière de 2008 réaffirme de manière spectaculaire le statut de valeur refuge du franc suisse.

En 2010, la BNS réagit à la crise en abaissant ses taux d’intérêt à zéro et en inondant le marché de liquidités pour protéger le système bancaire.

Cependant, le CHF s’apprécie fortement face à l’euro et au dollar, menaçant la compétitivité des exportations suisses.

Pour protéger les entreprises nationales, la BNS prend une mesure drastique :

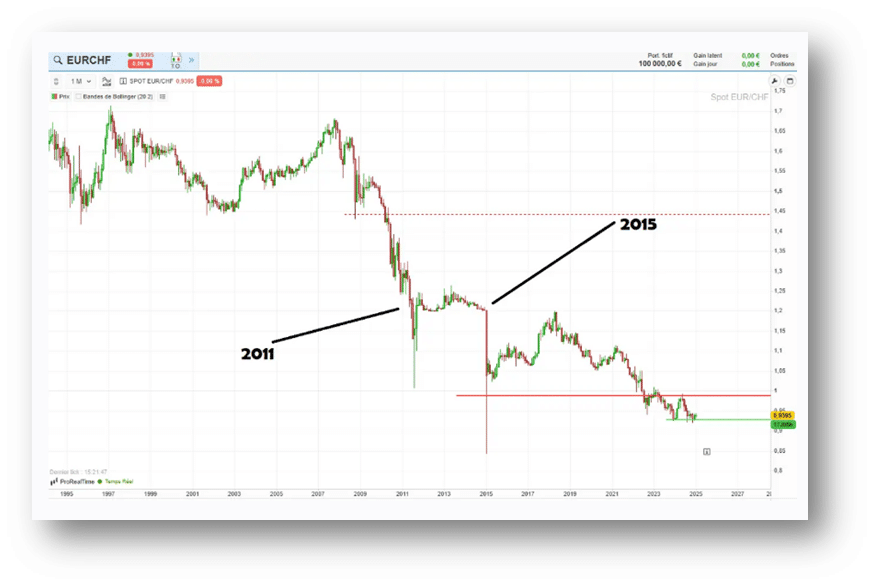

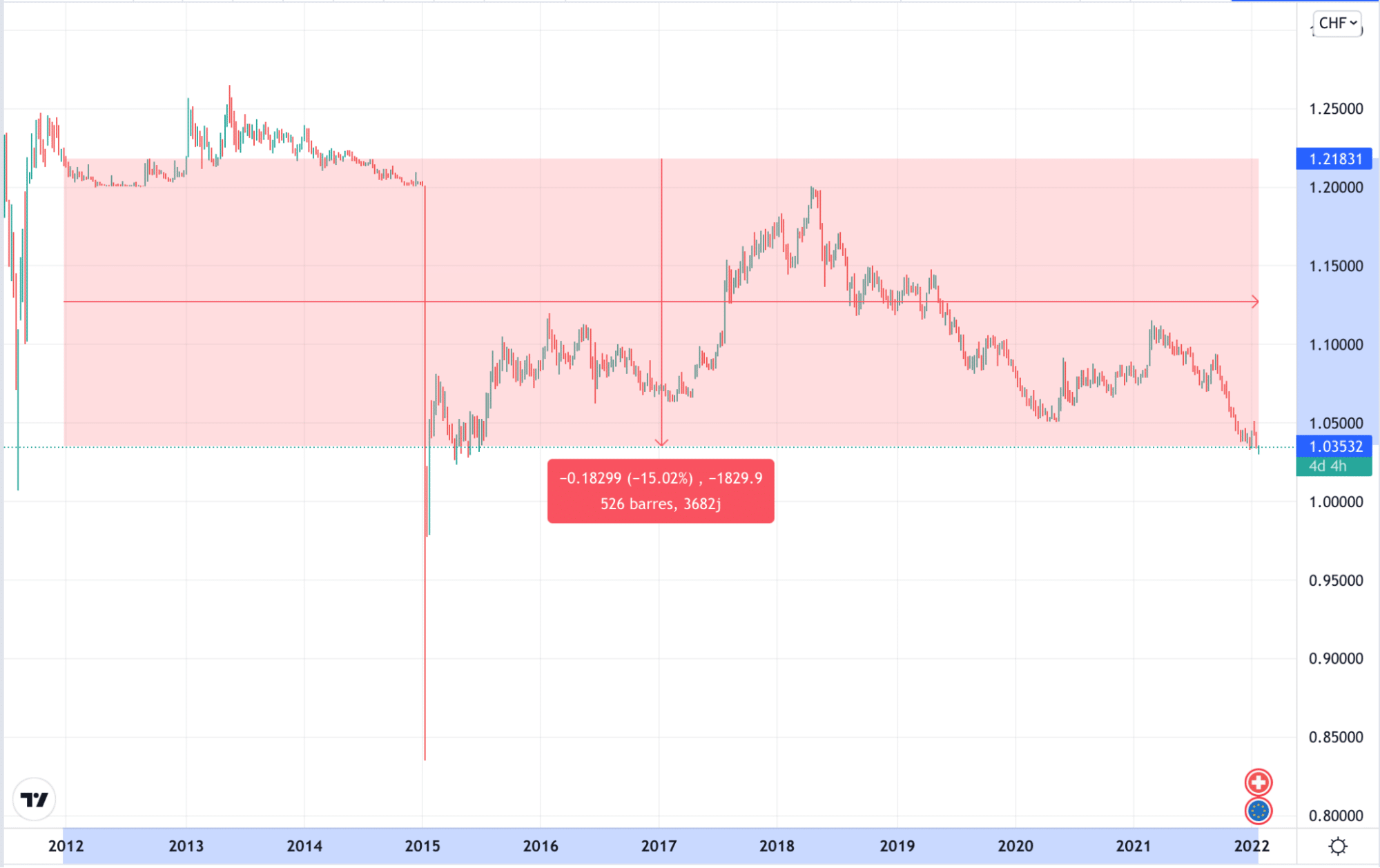

- Le taux plancher : La BNS instaure un taux de change minimum (taux plancher) face à l’euro (EUR/CHF) qu’elle s’engage à défendre par des interventions massives.

- L’abolition : Ce plancher est maintenu pendant plusieurs années avant d’être soudainement abandonné en 2015. L’abolition provoque un “choc” monétaire mondial, car le franc s’apprécie instantanément.

Ces interventions, qu’il s’agisse de la dévaluation de 1936 ou du plancher de 2015, confirment que la stabilité du franc est régulièrement mise à l’épreuve par son propre succès et son rôle de monnaie refuge.

Pourquoi le franc suisse est devenu une valeur refuge ?

Le statut de valeur refuge du franc suisse (CHF) n’est pas dû au hasard, mais à un long processus historique et institutionnel. Longtemps considéré comme un “appendice” du franc français à ses débuts, le CHF s’est affirmé au XXe siècle comme une monnaie de placement stable et hautement recherchée.

Cette solidité résulte de plusieurs facteurs qui créent une confiance durable chez les investisseurs cherchant à protéger leur capital, notamment en période d’incertitude :

- Stabilité Historique et Politique : Le pays a bâti un immense capital de confiance en restant épargné par les conflits majeurs depuis le milieu du XIXe siècle et en démontrant une forte stabilité politique et sociale.

- Lien Ancien avec l’Or : Le franc a été historiquement lié à l’or, ce qui a établi sa réputation de stabilité. Même après l’abandon de l’étalon-or, la Suisse a continué de maintenir d’importantes réserves d’or.

- Faible Inflation : Une faible inflation persistante est un facteur économique clé.

- Indépendance et Discipline Budgétaire : Une discipline rigoureuse en matière de stabilité budgétaire et monétaire s’ajoute à une forte volonté d’indépendance.

Ces éléments conjugués font du franc suisse un choix privilégié lorsque les incertitudes politiques ou les conflits internationaux augmentent, car il est perçu comme un bouclier contre l’instabilité mondiale.

Les facteurs politiques et économiques derrière sa solidité

La solidité du franc suisse repose sur des mécanismes institutionnels et des réalités économiques tangibles, souvent gérés de manière pro-active :

Le Rôle Central de la Banque Nationale Suisse (BNS)

La Banque Nationale Suisse (BNS) est l’acteur principal du maintien de la stabilité du CHF.

- Politique Monétaire Rigoureuse : La BNS s’engage à assurer la stabilité des prix tout en tenant compte de l’évolution économique globale. Elle utilise des outils comme le taux directeur et les interventions sur le marché des changes pour contrôler l’inflation et stabiliser l’économie.

- Indépendance et Proactivité : La BNS est l’une des rares banques centrales au monde à opérer également comme un fonds d’investissement, achetant des obligations et des actions d’entreprises mondiales. Elle ajuste ses réserves de devises et ses taux d’intérêt de façon pro-active pour influencer la valeur du franc.

- Indépendance Cruciale : L’autonomie de la politique monétaire de la BNS vis-à-vis de la politique budgétaire est un pilier de sa crédibilité, protégeant la monnaie de considérations politiques à court terme.

Les Facteurs de Confiance Économique

- Réserves d’Or : La Suisse est un détenteur majeur d’or, se classant régulièrement parmi les 10 plus grands détenteurs mondiaux. Elle possède environ 1 040 tonnes métriques d’or, représentant environ 5 % de ses réserves totales (qui comprennent aussi des devises étrangères, des obligations et des actions). Ces réserves renforcent la confiance des investisseurs.

- Économie Robuste et Faible Inflation : Une croissance du Produit Intérieur Brut (PIB) généralement robuste et un niveau d’inflation maîtrisé attirent les capitaux. Une économie dynamique et en expansion renforce la confiance et peut entraîner une appréciation du CHF.

- Facteurs Géopolitiques : Le statut de valeur refuge du franc suisse est également renforcé par les facteurs géopolitiques. Toute crise internationale ou incertitude politique augmente mécaniquement la demande pour le CHF.

Franc suisse, euro et dollar : évolution et comparaisons

L’évolution du franc suisse par rapport aux deux principales monnaies mondiales met en lumière la force et les spécificités du CHF.

Franc Suisse contre Euro (EUR)

L’interaction la plus volatile du franc suisse s’observe face à l’euro.

- Le Taux Plancher (2011–2015) : Pour protéger son économie des effets d’un franc trop fort, la BNS a instauré un taux plancher de 1,20 CHF pour 1 EUR le 6 septembre 2011.

- L’Abandon (2015) : La BNS a mis fin à ce plancher le 15 janvier 2015, provoquant un “tsunami” sur les marchés. L’euro a chuté sous la parité, atteignant un plus bas historique. Cette décision, bien qu’audacieuse, a démontré la capacité de la BNS à s’adapter rapidement aux conditions changeantes.

- Fluctuations : Les fluctuations du taux de change EUR/CHF sont souvent marquées par les politiques monétaires divergentes entre la Suisse et la Zone Euro, les variations significatives étant courantes.

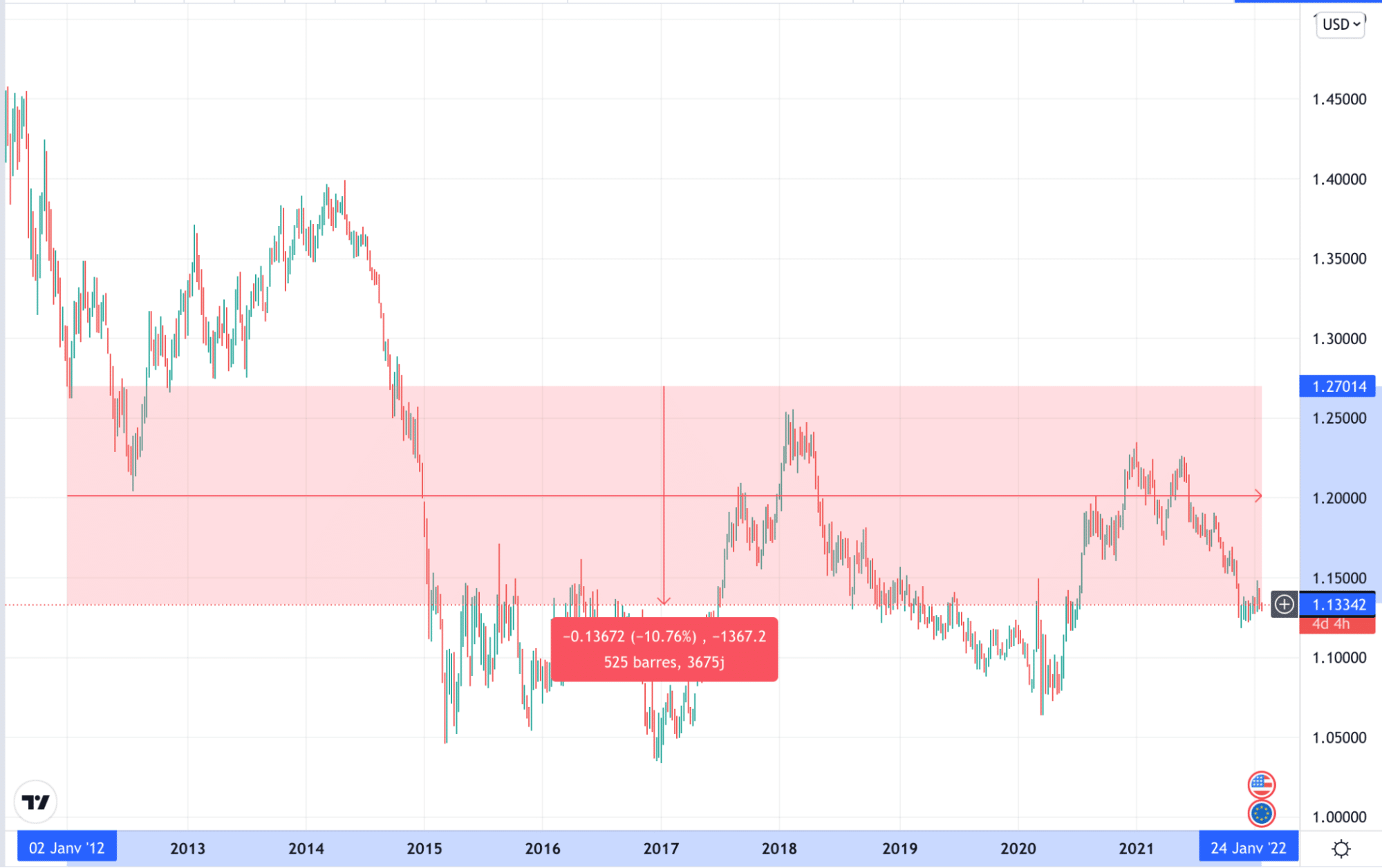

Franc Suisse contre Dollar (USD)

Face au dollar, le franc suisse a montré une force historique et une relative stabilité récente.

- Appréciation Historique : Le dollar américain, qui valait 5,18 CHF en 1914, s’échangeait déjà à peine au-dessus de 0,80 CHF en 2011 (selon les données historiques disponibles), illustrant une appréciation historique constante du franc.

- Stabilité Récente : Depuis près de 15 ans, le taux USD/CHF a évolué dans une fourchette relativement stable, principalement entre 0,80 et 1,02 USD. Cette stabilité contraste avec les mouvements face à l’euro.

L’évolution de la parité du CHF montre qu’il est non seulement resté fort face aux devises partenaires historiques (comme l’ancienne lire italienne ou le franc français) dont la valeur relative a chuté, mais qu’il continue de s’apprécier fortement par rapport au dollar et fait preuve d’une grande réactivité face aux chocs européens.

Récap des raisons qui font du franc suisse une monnaie forte

| Facteur de Solidité du Franc Suisse (CHF) | Arguments Pratiques |

| Monnaie Refuge et Stabilité Géopolitique | La Suisse a historiquement préservé une stabilité politique et sociale remarquable. Ce facteur, renforcé par une neutralité et une absence de conflits majeurs, crée un capital de confiance unique. En période d’incertitude ou de crise mondiale, les investisseurs cherchent à protéger leur capital, augmentant ainsi la demande pour le CHF. |

| Discipline Budgétaire et Faible Endettement | Le pays maintient une discipline budgétaire rigoureuse et une forte volonté d’indépendance. Le faible taux d’endettement de la Suisse (nettement inférieur à celui de ses voisins européens) est un indicateur de fiabilité majeur qui rassure les marchés. |

| Croissance Économique Robuste et Faible Inflation | L’économie suisse démontre une croissance généralement robuste et a su traverser les crises sans dommage excessif. Une faible inflation persistante et une économie dynamique attirent les capitaux, car elles préservent le pouvoir d’achat du franc. |

| Rôle et Indépendance de la BNS | La Banque Nationale Suisse (BNS) jouit d’une indépendance cruciale vis-à-vis de la politique budgétaire. Sa politique monétaire rigoureuse et proactive vise la stabilité des prix. En ajustant le taux directeur et en intervenant activement sur les marchés (parfois même en agissant comme un fonds d’investissement), elle contrôle et stabilise la valeur du CHF. |

| Réserves Stratégiques (Or et Devises) | La Suisse est un détenteur majeur d’or, conservant d’importantes réserves d’or. Ces réserves, combinées aux réserves de devises et d’actifs, renforcent la crédibilité du franc. Le lien historique avec l’or a contribué à forger sa réputation de stabilité qui perdure. |

Franc suisse et capitaux étrangers : un pilier de sa stabilité

Les monnaies fortes attirent les capitaux étrangers, renforçant d’autant leur valeur.

L’histoire du franc suisse (CHF) est marquée par cette attraction constante, qui est essentielle à sa stabilité.

Parlons de l’effet direct des flux de capitaux.

Le rôle du franc se vérifie dans les mouvements d’investissement :

- Flux internationaux massifs : La Suisse est un acteur financier mondial majeur. En 2020, elle accueillait plus de 1 216 milliards de CHF d’investissements étrangers tout en plaçant elle-même plus de 1 460 milliards de CHF à l’étranger.

- Rôle de soupape de sécurité : En période de crise, les investisseurs suisses rapatriement leurs fonds pour chercher la sécurité du franc.

Par exemple, durant les années 2019 et 2020, plus de 88 milliards de CHF ont été rapatriés. Ce mouvement soudain augmente la demande pour le CHF sur les marchés des changes, agissant comme un soutien actif et immédiat à sa valeur.

L’afflux et le rapatriement des capitaux étrangers ne sont pas seulement un indicateur de la santé du CHF ; ils sont un pilier actif de sa stabilité. Ils valident en permanence la confiance que le monde accorde aux fondations politiques, économiques et institutionnelles de la Suisse.

Ce qu’il faut retenir :

L’histoire du franc suisse révèle une vérité essentielle : la force d’une monnaie est toujours le fruit de choix politiques rigoureux et d’une discipline économique constante.

Le CHF n’est pas devenu une valeur refuge par hasard.

Il s’est construit par l’unification, le maintien de l’étalon-or, l’indépendance de la BNS et une gestion proactive face aux crises. Vous comprenez désormais les fondations sur lesquelles repose cette solidité unique.

Pour sécuriser votre capital ou optimiser vos opérations de change avec b-sharpe, utilisez désormais la force avérée du franc suisse à votre avantage.

Appliquez cette connaissance historique pour anticiper les mouvements sur le marché des devises.

Dans bien des cas, la réponse est non. Il existe aujourd’hui des alternatives simples et économiques pour gérer vos revenus en francs suisses (CHF), les convertir rapidement en euros (EUR) et les transférer vers votre compte français.

Que ce soit pour un achat, un investissement ou le versement régulier d’un salaire, vous pouvez éviter les longues démarches et les frais cachés des banques traditionnelles.

Avec b-sharpe, spécialiste du change pour frontaliers et résidents suisses, vous reprenez le contrôle : des frais réduits, un service transparent et la possibilité de gérer votre vie en deux devises… sans y laisser des centaines de francs par an. Découvrez les meilleures alternatives qui s’offrent à vous selon votre profil.

Pourquoi choisir une alternative à l’ouverture d’un compte bancaire en Suisse ?

Avant de pouvoir toucher son salaire en francs suisses, le transférer sur son compte courant et le convertir en euro, le travailleur français doit tout d’abord prendre certaines dispositions. Pour cela, il devra idéalement avoir :

- Un compte suisse, en francs suisses (CHF), pour y percevoir son salaire, et éventuellement effectuer des achats en Suisse.

- Un compte bancaire français, pour y rapatrier son salaire en euros.

- Un service de change de devises, pour pouvoir convertir ses francs suisses en euros.

- Un service permettant de faire des virements internationaux à faible coût entre la Suisse et la France

💡 Comment rapatrier son salaire suisse vers la France à moindre coût ?

Plusieurs solutions le permettent :

• La méthode la plus courante consiste à ouvrir un compte CHF dans une banque nationale Suisse. Puis, vous devrez effectuer des virements internationaux, manuels ou programmés, vers une banque nationale française. Toutefois, cette méthode est plus lente, plus complexe, et vous subirez des coûts inutiles : frais bancaires, frais de virements, taux de change élevé, commissions, etc.

• Ou d’opter pour l’ouverture d’un compte dans une banque alternative, en ligne. Plus flexibles et dématérialisées, ces banques proposent des frais bancaires et des taux de change nettement plus avantageux.

• Enfin, vous pouvez faire appel à un service de change, mieux adapté aux besoins des frontaliers pour convertir vos CHF en EUR : plus rapide et moins cher.

#1 Pour s’épargner des démarches administratives chronophages

Pour beaucoup, devenir travailleur frontalier implique forcément l’ouverture d’un compte en Suisse. Reconnue comme une place financière de premier plan, la Suisse est portée par une excellente stabilité économique et monétaire. Les taux d’intérêts y sont plus bas qu’en France, et même parfois négatifs selon les conjonctures. Les banques nationales suisses proposent aussi une large palette de produits bancaires, prisés à la fois par les résidents suisses et les étrangers.

Malgré cela, comme dans la plupart des pays, un compte bancaire traditionnel suisse comporte de nombreux désagréments qu’il est possible d’éviter.

Prenons l’exemple d’une ouverture de compte dans une caisse de Genève. Comme toute institution, la banque Suisse demandera à son nouveau client de nombreux justificatifs pour valider la création de son compte :

- Une pièce d’identité en cours de validité (carte d’identité, passeport, permis de conduire…)

- Un justificatif de domicile datant de moins de trois mois (facture d’eau, d’électricité, de gaz…)

- Vos justificatifs de revenus et/ou une preuve de provenance de vos fonds dans le cas d’investissements vers la Suisse.

Les documents seront systématiquement vérifiés pour s’assurer de leur authenticité : soit par la banque helvétique elle-même lorsqu’ils sont fournis en agence, soit même parfois par un notaire en cas d’envoi par courrier postal.

De longues journées peuvent s’écouler durant cette procédure de vérification, dite de Due Diligence. Mais l’attente ne s’arrête pas toujours là : l’obtention de services supplémentaires, comme une carte de crédit, peuvent nécessiter des démarches de vérification complémentaires. Pour qu’un compte courant soit 100% opérationnel, il faudra donc anticiper ces procédures et s’armer de patience !

Changez vos devises simplement et en toute sécurité avec b-sharpe

#2 Pour économiser les frais bancaires

Ouvrir un compte en Suisse peut sembler rassurant, mais les frais s’accumulent vite :

- Jusqu’à 30 CHF de frais de gestion par mois ;

- Des frais de transfert interbancaire (traitement des opérations financières) ;

- Des frais d’utilisation de services bancaires en agence ;

- Jusqu’à 30 CHF de frais de carte débit/crédit par an ;

- Des commissions et frais de changement de devise, à chaque opération.

Additionnés, ils vous coûteront beaucoup d’argent sans pour autant faciliter votre quotidien de frontalier. Vous pouvez donc vous en passer purement et simplement, surtout lorsque l’ouverture d’un compte bancaire n’est pas nécessaire !

#3 Pour bien rester minimaliste

Jongler entre plusieurs comptes est source de confusion, notamment avec plusieurs devises. De plus, avoir plusieurs comptes bancaires complexifie la gestion de la fiscalité : vous devrez par exemple déclarer vos éventuels intérêts gagnés sur votre compte Suisse dans votre déclaration d’impôts française (même pour quelques francs).

Enfin, certains établissements imposent un dépôt de fonds minimum. Ne soyez pas non plus surpris de devoir y maintenir un solde minimum, ou encore de réaliser des opérations régulièrement sous peine de recevoir des frais d’inactivité. Même les simples comptes courants n’échappent pas à ces contraintes dans certaines banques nationales

#4 Pour profiter de solutions multidevises et de virements internationaux plus souples

Convertir ses devises rapidement et les transférer à moindre coût ne devrait pas être une option. C’est là qu’interviennent les solutions multidevises innovantes comme b-sharpe. Grâce à cette alternative, vous pourrez ainsi convertir vos CHF en EUR en quelques clics, sans surcoûts ! Vous pourrez même automatiser ces opérations à chaque réception de salaire : la vie en 2 devises n’a jamais été aussi simple.

Mais ce n’est pas tout, les frais liés à ces opérations sont totalement transparents et les taux de change sont plus compétitifs que ceux des banques nationales. Une raison de plus qui explique pourquoi les solutions multidevises gagnent un intérêt croissant de la part des résidents français.

Dans quelles situations peut-on se passer d’un compte en Suisse ?

Esquiver des démarches superflues, éviter d’avoir à payer divers frais bancaires, conserver une gestion financière agile… Les raisons de se passer d’un compte CHF Suisse sont nombreuses ! Voici les deux scénarios les plus communs où vous n’aurez pas l’obligation d’ouvrir un compte en Suisse :

#1 Recevoir son salaire en francs suisses en euros

En tant que résident français, travailler en Suisse et percevoir une rémunération en CHF ne rend pas obligatoire la création d’un compte en banque suisse pour transférer votre salaire vers la devise de votre choix.La solution est simple : b-sharpe vous fourni un document à remettre à votre employeur suisse, lui indiquant le code de référence de votre compte CHF. Ce code, que votre entreprise devra simplement indiquer dans la référence du transfert vous permettra d’être identifié comme bénéficiaire.

Les sommes reçues seront alors converties dès leur réception par b-sharpe au meilleurs taux, puis transférées sous 24h vers le compte bénéficiaire de votre choix, dans la devise souhaitée. Une garantie intéressante pour tout résident français souhaitant une conversion francs suisse-euros rapide.

#2 Convertir ses devises

Pour convertir des francs suisses en euros (et inversement), le passage par un compte bancaire suisse n’est pas nécessaire non plus. Pour profiter des meilleurs taux de change sans se heurter aux grilles tarifaires d’un intermédiaire bancaire, le choix le plus malin est de se tourner vers une solution multidevise sûre, rapide et transparente comme b-sharpe.

Quelles alternatives pour gérer ses CHF sans compte bancaire suisse traditionnel ?

Ouvrir un compte bancaire en Suisse vous permettra de recevoir votre salaire directement en francs CHF. Puis, vous devrez le transférer sur votre compte français. Toutefois, des alternatives plus malignes existent pour travailler en Suisse tout en vivant en France, sans avoir à ouvrir un compte sur place.

#1 Services de change et IBAN nominatif avec b-sharpe

Les services de change en ligne sont l’alternative la moins chère et la plus efficace par rapport aux banques traditionnelles pour la gestion des salaires en devises étrangères. Concrètement, la plateforme b-sharpe permet de recevoir des fonds via un IBAN nominatif suisse, sans avoir à ouvrir de compte bancaire en Suisse. Les fonds peuvent ensuite être convertis dans la devise de votre choix avant d’être transférés directement sur votre compte courant, en France ou dans un autre pays. Grâce à cet IBAN, votre employeur peut vous verser votre salaire de manière simple et rapide.

Ces services vous permettent également d**’économiser votre argent sur les frais bancaires** “cachés”, trop souvent imposés par les banques nationales. En contournant ces frais, b-sharpe propose des taux de change transparents, des frais réduits sur chaque transaction, sans renier sur la rapidité des transferts… Le tout avec un service innovant et humain, au plus près des besoins des travailleurs frontaliers !

#2 Les comptes bancaires en France pour un usage international

Généralement, les travailleurs frontaliers ne renoncent pas à leur compte bancaire français pour continuer à bénéficier des avantages du système bancaire hexagonal, comme les virements rapides et à moindre coût vers la Suisse, grâce à des partenariats avec des établissements suisses. Tout en gardant leurs livrets d’épargne réglementés (Livret A, LDDS), aux taux d’intérêts et à la fiscalité avantageuse.

#3 Comptes frontaliers en France avec partenariats suisses

Certaines banques locales françaises, situées en zone frontalière, proposent des comptes CHF et EUR adaptés aux besoins des travailleurs transfrontaliers. Cette alternative aux banques suisses permet aux clients de déposer des espèces dans leurs guichets (en francs suisses ou en euros). Plus intéressant encore, ce type de compte courant bénéficie d’un taux de change préférentiel entre CHF/EUR et permet d’effectuer des virements avec une garantie de change.

Avant d’ouvrir un compte pour frontalier dans une banque française, sachez que certains employeurs suisses requièrent un IBAN suisse pour le versement du salaire. Vous devrez donc vérifier cela au préalable.

Dans ce cas, l’alternative la plus proche se trouvera du côté des banques locales suisses situées près de la frontière, dont certaines proposent des comptes courants CHF-EUR, dits “frontaliers”. Spécifiquement dédiés à ce statut particulier, les comptes frontaliers suisses offrent cependant peu d’options additionnelles. Ils sont essentiellement conçus pour recevoir son salaire en francs CHF et le transférer sur un compte français en euros.

Cette solution reste avantageuse et moins coûteuse que l’ouverture d’un compte courant classique en Suisse pour y faire verser votre salaire en francs CHF.

#4 Les banques en ligne

Les banques en ligne, aussi appelées néo-banques, sont couramment utilisées par les travailleurs frontaliers. Ceux-ci peuvent ainsi opter pour une banque en ligne suisse, ou française.

Ces banques 100 % en ligne, via leurs applications intuitives, proposent une riche palette de services accessibles à tout moment : cartes de crédit ou de débit ; comptes courants multidevises, virements internationaux simples, etc. Un service avantageux pour les travailleurs frontaliers éloignés de leur banque physique.

Par ailleurs, certaines banques en ligne proposent des comptes gratuits pour leurs offres de base et des offres de parrainage intéressantes. En plus des frais bancaires allégés, les virements instantanés sont généralement gratuits et le coût des virements internationaux reste compétitif.

Certaines banques en ligne offrent même des comptes multidevises : ils permettent de gérer plusieurs comptes, en francs suisses et en euros, facilitant ainsi la conversion des devises sans frais excessifs.

Leur inconvénient ? L’absence de contact humain : elles ne disposent pas d’agences physiques, rendant plus compliqué le dépôt de chèque ou d’espèces. De plus, leur service client totalement dématérialisé rendra l’accès à un conseiller plus difficile.

#5 Ouvrir un compte en devises

Un compte en devise est l’alternative permettant de stocker des fonds dans la devise de son choix : euro, dollars, francs suisses… Il rend possible les transactions ou les transferts dans ces devises, et ce, sans l’application de frais de change.

Pour un travailleur transfrontalier, un compte en devises présente plusieurs avantages. Tout d’abord, il permet de recevoir son salaire en francs suisses, sans avoir à subir de frais de conversion. Le compte en devises facilite aussi les dépenses locales (en Suisse), mais aussi lors de voyages à l’étranger, sans avoir à se rendre dans un bureau de change.

Les comptes en devises peuvent être ouverts dans des banques traditionnelles ou bien en ligne, chacune proposant ses conditions et ses frais. Les banques en ligne offrent souvent une ouverture simplifiée et des frais plus compétitifs, mais elles peuvent être limitées dans le choix des devises disponibles.

Pourquoi les revenus d’un frontalier dépendent du taux de change EUR/CHF

Les frontaliers travaillant en Suisse sont souvent payés en francs suisses (CHF) mais doivent couvrir leurs dépenses en euros (EUR) en France. Mais pour les travailleurs frontaliers, la conversion de leur salaire en francs suisses vers l’euro est une problématique récurrente. Ils doivent répéter l’opération chaque mois, et dépendent fortement du taux de change en vigueur. Leur pouvoir d’achat et le montant final de leur salaire est directement influencé par le taux de change EUR/CHF.

Le revenu d’un frontalier est exposé au risque de change, directement influencé par les fluctuations du taux de change entre l’euro et le franc suisse. Ainsi, quand le franc suisse est fort, les frontaliers bénéficient d’un pouvoir d’achat accru en France, puisque leurs revenus convertis valent plus d’euros. Et à l’inverse, quand l’euro est fort, leur pouvoir d’achat se voit diminué, car chaque franc suisse converti donne moins d’euros.

Le coût de la vie en Suisse est d’ailleurs plus élevé, en comparaison avec la France. Les services de change comme b-sharpe permettent d’optimiser ces fluctuations, sans avoir à surveiller le taux de change en continu.

💡 Convertir ses francs suisses en euros devient facile !

Utiliser un convertisseur de devise, comme b-sharpe, vous permet de profiter d’un taux de change plus avantageux, par rapport aux acteurs traditionnels.

Le tarif proposé pour une conversion EUR-CHF ou CHF-EUR est ainsi bien moins élevé que dans une banque traditionnelle.

#6 Banques éthiques et durables (Banque Alternative Suisse – BAS)

Pour rester en accord avec leurs valeurs, les résidents français peuvent aussi se tourner vers un compte bancaire alternatif domicilié en Suisse. Pour cela, des établissements tels que la Banque Alternative Suisse (BAS), notamment implantée à Genève, Lausanne et Zurich, adoptent un modèle coopératif et transparent. Un choix engagé pour contribuer au financement de projets à vocation sociale ou écologique.

Ces banques suisses alternatives s’adressent aussi bien aux résidents suisses qu’aux travailleurs frontaliers. Certains établissements proposent aussi des comptes de passage, sans engagement à long terme, pour recevoir un salaire en CHF avant de le convertir en EUR. Appelés comptes de libre passage, cette alternative est réservée aux travailleurs ayant déjà cotisé dans le système de prévoyance suisse. Cette option permettra de garder un code IBAN suisse à court terme.

Enfin, les banques alternatives proposent des produits complémentaires pour les frontaliers souhaitant devenir résident suisse. Comme par exemple des comptes pilier, pour l’épargne à long terme, ou des offres de garantie de loyer conformes aux obligations de certaines caisses suisses. Bien qu’elles ne disposent pas toujours d’une carte de crédit intégrée à leur offre de base, elles peuvent facilement être combinées avec une néo-banque ou un compte multidevises comme b-sharpe pour limiter les frais.

Pourquoi les revenus d’un frontalier dépendent du taux de change EUR/CHF

Un résident français payé en francs suisses (CHF) couvre généralement l’essentiel de ses dépenses en euros (EUR), en France. Pour cela, il réalise donc tous les mois une conversion de ses CHF en EUR, en totalité ou en partie. Cette opération, bien que régulière, n’est pourtant jamais neutre. Constamment soumis aux variations du taux de change, son revenu final perd ou gagne en valeur chaque mois.

Les salaires et le coût de la vie en Suisse étant nettement supérieurs, le frontalier français bénéficie en moyenne d’un pouvoir d’achat accru. De plus, lorsque le CHF prend de la valeur, son pouvoir d’achat progresse. Cependant lorsque l’euro est fort, son pouvoir d’achat s’en voit diminué, car chaque franc suisse converti donne moins d’euros.

Pour contrer cet effet, les services de change comme b-sharpe permettent d’optimiser ces fluctuations, sans avoir à surveiller le taux de change en continu. Utiliser un convertisseur de devise vous permet de profiter d’un taux de change plus avantageux par rapport aux acteurs traditionnels. Le tarif proposé pour une conversion EUR-CHF ou CHF-EUR est ainsi bien moins élevé que dans une banque traditionnelle.

Comment choisir la meilleure alternative selon votre profil ?

Le choix d’une alternative à l’ouverture d’un compte bancaire suisse va dépendre de plusieurs critères :

- Votre statut : travailleur frontalier, expatrié temporaire, résident français ou suisse.

- La fréquence des virements effectués entre la Suisse et la France.

- Vos besoins en matière de change de devises ou de produits bancaires complémentaires (carte, crédit, placement, etc.).

- La simplicité, la variété des services proposés, ou encore votre sensibilité aux valeurs éthiques.

Par exemple, un frontalier souhaitant maximiser son pouvoir d’achat privilégiera un service de change avec IBAN suisse, tandis tandis qu’un Français souhaitant devenir résident suisse pourra directement opter pour une banque suisse afin d’accéder aux produits spécifiques du pays, comme les comptes pilier (épargne retraite) ou les comptes garantie de loyer.

Pourquoi choisir b-sharpe comme alternative ?

L’engagement de b-sharpe : permettre à chacun de gérer ses francs suisses et ses euros en toute liberté, sans subir les coûts cachés ni les contraintes des banques traditionnelles.

Reconnu comme une référence du change de devises, b-sharpe offre un IBAN suisse nominatif et des taux de change compétitifs. Son équipe locale à l’écoute, la sécurité et la rapidité des virements font de b-sharpe la solution la plus maligne pour vivre confortablement en 2 devises, sans y perdre au change !

Questions fréquentes sur les alternatives au compte bancaire suisse

Oui, grâce à des plateformes spécialisées dans le change de devises comme b-sharpe. Il est désormais possible de recevoir son salaire en francs suisses (CHF) sur un IBAN nominatif suisse, sans ouvrir de compte bancaire classique en Suisse.

Vous éviterez ainsi les longues procédures d’ouverture de compte, tout en bénéficiant de taux de change plus avantageux et de frais réduits pour convertir vos CHF en EUR.

Certains employeurs exigent un code IBAN suisse pour effectuer les virements de salaire, même si vous êtes résident français. Dans ce cas, vous pouvez opter pour :

• Un service de change avec IBAN suisse comme b-sharpe ;

• Un compte CHF-EUR pour frontaliers, proposé par certaines banques françaises ou suisses, généralement situées proches de la frontière.

Important : avant de choisir une solution alternative, vérifiez bien quels formats IBAN sont acceptés par votre employeur.

La Banque Nationale Suisse applique parfois des taux d’intérêt négatifs. Cette politique implique un coût sur les dépôts dans certaines banques, même sur les comptes courants (notamment pour les montants importants).

Voici les alternatives pour les éviter :

• Privilégiez des services de change qui ne stockent pas vos fonds. Ils effectuent ainsi la conversion et le virement immédiatement vers votre compte français.

• Orientez-vous vers des banques en ligne ou des comptes multidevises qui ne pratiquent pas ce type de pénalité.

• Fractionnez vos dépôts si vous détenez des montants importants.

Les banques alternatives suisses appliquent en général des conditions plus souples que les grandes banques nationales suisses, mais il est toujours recommandé de lire attentivement les conditions liées aux intérêts.

Saviez-vous que certaines banques proposent de bloquer le taux de change ? Cela permet notamment de profiter plus longtemps d’un taux avantageux et de ne plus avoir à se préoccuper des fluctuations du cours du franc suisse. Mais bloquer son taux de change, est-ce une bonne idée ? b-sharpe vous explique tout dans cet article !

Le taux de change du franc suisse

Quel est le cours du franc suisse ? Vous le savez sans doute, le cours des devises, et donc du franc suisse, évolue en permanence. Il fluctue au quotidien sur le Forex, le marché des changes. Les facteurs qui font fluctuer le cours du franc suisse, et de toutes les autres devises, sont nombreux :

- La période donnée

- La conjoncture économique

- La politique monétaire menée par les banques centrales

- La réaction des investisseurs

- Le prix des matières énergétiques…

Mais, comment savoir si un taux de change est intéressant ou pas ? Pour savoir si le taux de change que l’on vous propose est avantageux et ainsi déterminer si la marge prélevée par votre intermédiaire financier est trop élevée, vous pouvez le comparer au taux de référence (ou « taux interbancaire »). Il s’agit du taux auquel les banques s’échangent entre elles. Vous pouvez le trouver sur tous les sites de données financières.

Avec des intermédiaires financiers innovants, vous pouvez changer des devises en ligne et profiter de taux de change avantageux, par rapport à ceux proposés par les acteurs traditionnels comme les banques, ou les bureaux de change.

Comment bloquer son taux de change du franc suisse : le contrat de vente à terme

Pour tous vos échanges financiers entre la France et la Suisse (rapatrier son salaire, faire des virements…), vous devez prendre en compte le taux de change et trouver le moment le plus judicieux pour effectuer vos virements, afin de ne pas perdre au change. Certaines personnes ont décidé d’opter pour le blocage du taux de change. On parle alors de vente à terme.

La vente à terme, quésaco ?

La vente à terme est un contrat signé entre un particulier et une banque. Elle permet de verrouiller le taux de change, à un taux qui sera appliqué au cours de toutes les conversions de devises, pour une période donnée. Il s’agit généralement d’une durée fixée à 3, 6 ou 12 mois. Ainsi, dans le cadre d’une conversion de francs suisses en euros, la vente en terme engage le client à vendre un certain nombre de francs suisses à sa banque, chaque mois, en échange d’un certain nombre d’euros, au taux indiqué dans le contrat.

Bloquer son taux de change suisse : avantages et inconvénients

Le blocage du taux de change semble, à première vue, très avantageux. Cela permet notamment de profiter plus longtemps d’un taux avantageux et de ne plus avoir à se préoccuper des fluctuations du cours du franc suisse. Pour un particulier, c’est donc se protéger d’une éventuelle variation du taux de change en sa défaveur. Il n’a plus à surveiller les taux ou chercher le meilleur moment pour effectuer ses transactions, car sa banque se charge de la conversion.

Toutefois, ce processus présente des inconvénients indéniables. Tout d’abord, le particulier fixe un taux avec sa banque et ne pourra donc pas profiter d’un taux plus avantageux, si celui-ci évolue de manière favorable. De plus, le blocage du taux a un coût : la banque demande des frais de dossier et s’accorde une marge parfois conséquente sur les transactions. Enfin, des frais et pénalités peuvent être prélevés par la banque, si vous ne versez pas votre salaire dans les temps contractuels. Avec la vente à terme, le client est contractuellement obligé de verser des sommes mensuelles à sa banque. Mais si les aléas de la vie (problème financier, dépenses imprévues, licenciement) l’empêchent de régler les sommes dues, la banque pourra réclamer des frais de pénalités. Le blocage du taux de change présente donc un risque financier à ne pas négliger.

b-sharpe, une alternative au blocage du taux de change en Suisse

Heureusement, d’autres alternatives existent pour profiter d’un taux de change favorable, pour toutes vos conversions, sans avoir à recourir au blocage du taux (ou vente à terme). b-sharpe, convertisseur de devises en ligne, vous offre une solution économique, simple d’utilisation, rapide et sécurisée pour tous vos échanges de devises, avec des frais de change réduits.

Un convertisseur de devises en ligne fiable et sécurisé

Les clients de b-sharpe peuvent bloquer leur taux de change, en temps réel, et disposent de 48 heures pour effectuer leur transaction.

Surveiller les taux grâce aux alertes

Avec b-sharpe, soyez alertés lorsque vos devises atteignent le taux de change souhaité, et suivez l’évolution du cours de plus de 20 devises. Paramétrez des alertes de taux dans votre espace client et soyez prévenus au meilleur moment pour effectuer vos transactions.

Comment fonctionne le service de change CHF/EUR de b-sharpe?

Le convertisseur de devise de b-sharpe se distingue par sa simplicité d’utilisation ! Seules trois étapes suffisent pour changer vos francs suisses en euros.

- Création de l’opération sur votre espace client b-sharpe : détaillez votre opération et indiquez le montant que vous souhaitez changer dans la devise cible, ainsi que le compte sur lequel seront versés les fonds.

- Envoi des fonds à b-sharpe depuis votre compte bancaire : depuis votre application bancaire, effectuez un virement bancaire vers l’IBAN b-sharpe que vous pouvez télécharger dans votre espace client ou retrouver dans votre confirmation de change

- b-sharpe réalise le virement dans la devise cible: dès réception de vos fonds, ils seront changés puis envoyés sur le compte bénéficiaire !

Avec un service innovant et à 100 % en ligne, b-sharpe est votre allié pour toutes vos transactions euros francs suisses ou vos conversions dollars francs suisses.

Le lexique du change de devises par b-sharpe !Banque

Version 4.0 du coffre-fort, pilier de l’économie suisse. Elle se décline en banque d’affaires, en banques privées, en banques industrielles et commerciales, et même en « banques non banques » (i.e. grands distributeurs qui, sous l’effet de la compression de la marge commerciale, vendent des produits financiers). Sans oublier la dernière-née, la banque en ligne !

Une banque est donc une entreprise qui produit et fait le commerce de services bancaires et autres services financiers. Elle est au cœur du commerce de l’argent, en responsabilité directe de la gestion des risques financiers. Elle peut se charger de vos opérations de change, de crédit … Selon des taux et des conditions, qu’il vous faudra comparer attentivement !

BCE

La Banque centrale européenne (BCE) est la banque centrale des dix-neuf pays de l’Union européenne qui ont adopté l’euro. C’est la principale institution monétaire de l’Union européenne.

À ne pas confondre avec la Banque Commune d’Épreuves ! Quoique sa principale mission puisse être considérée comme une épreuve : maintenir la stabilité des prix dans la zone euro, et préserver ainsi le pouvoir d’achat de la monnaie unique, et ce, pour tous les États concernés.

BNS

La Banque nationale suisse ou BNS (Swiss National Bank en anglais) est la banque centrale de la Suisse.

La BNS est une société anonyme, qui ne l’est pas tant que ça dans la mesure où nul n’est censé ignorer ni son existence, ni ses missions :

- La BNS veille à la stabilité du franc suisse en puisant dans ses réserves d’or et dans ses réserves monétaires de devises étrangères ;

- La BNS gère les comptes que la Confédération a ouvert dans cette banque pour effectuer les paiements ;

- La BNS émet les emprunts de la Confédération ;

- La BNS conseille la Confédération pour placer temporairement son argent.

Bureau de change

Les bureaux de change sont des intermédiaires financiers dont le métier principal est le change manuel, c’est-à-dire l’échange immédiat d’une devise contre une autre. En tant que commerçants négociant des billets de banque, ils sont soumis à des règles spécifiques et doivent clairement annoncer leurs tarifs et leurs conditions de vente (taux de change, commission ou frais éventuels). Un bureau de change achète ses devises et suivant le rapport de force entre l’offre et la demande, il décide du cours de vente et du cours d’achat de la devise.

Clause d’indexation

Dans le cas d’un accord de transaction de change à l’international, les contractants peuvent prévoir une clause d’indexation qui vise à prévoir contractuellement les modalités de partage du risque de change de transaction entre l’acheteur et le vendeur.

Elle prévoit une compensation dans l’hypothèse où il y aurait une variation du cours de change de la devise choisie par les parties. Ainsi, le prix peut être modifié automatiquement pour se préserver des risques d’érosion monétaire : clause d’indexation sur la valeur de l’or (clause valeur-or) ou sur le cours d’une monnaie étrangère (garantie de change).

Cut off time

Heure spécifique jusqu’à laquelle une transaction doit être exécutée. C’est l’heure jusqu’à laquelle la passation d’ordres de paiement est possible pour être prise en compte le jour même. Ces procédures permettent d’affecter de manière cohérente les différentes opérations lors de l’arrêté des comptes, à chaque exercice comptable. Allez… Coupez. On en a assez dit !

Cours du jour

Fixé chaque jour, le taux de change du jour d’une devise est le cours de cette devise par rapport à une autre, au jour j. Cotés sur le marché des devises appelé « Forex », les taux de change varient en permanence en fonction des échanges. Le taux de change est déterminé par l’offre et la demande : si la demande de la première monnaie dépasse l’offre, alors son cours augmente par rapport à la seconde. Bref : un rapport de force constant !

Couverture de change

La couverture est une pratique qui consiste à se protéger contre un risque non désiré. Elle est employée aussi bien par les industriels (qui cherchent à se prémunir contre les fluctuations des marchés de capitaux) que par les investisseurs sur les marchés financiers.

Pour un particulier, la couverture de change est un contrat ferme avec sa banque qui lui permet de figer, au moment de la conclusion de l’opération, le cours de change d’une devise contre une autre. Le cours se fige pour une date future, et ce, pour un montant défini.

Un conseil : évaluez votre couverture car vous pourriez prendre froid et vouloir changer 😉

Lisez également notre avis sur la vente à terme pour les particuliers.

Date de valeur

Date de prise en compte d’une opération bancaire donnée. Lors d’une opération de change, c’est la date à laquelle les devises seront créditées sur le compte. On parle d’une date de valeur spot, qui correspond à la date de livraison des devises pour une opération de change comptant. À distinguer de la date d’opération qui correspond à la date d’enregistrement de l’opération. Les deux peuvent être décalées d’un à plusieurs jours.

Or, pour le calcul des intérêts débiteurs ou créditeurs, on prend en compte la date valeur…

Devise

Unité monétaire acceptée par un pays étranger. La « monnaie » est celle de son pays.

Direct debit

Possibilité de faire débiter son compte directement. Le détenteur d’un compte (débiteur) autorise l’émetteur d’une facture (créancier) à comptabiliser le montant dû directement sur son compte bancaire pour paiement.

FED

Federal Reserve System ou FED. Contrairement aux idées reçues, la Réserve fédérale est bien la banque centrale des États-Unis (et non pas le diminutif du tennisman bâlois).

La banque centrale américaine a le double mandat de veiller à la stabilité des prix tout en soutenant l’emploi. Responsable de la politique monétaire, notamment à travers la fixation des taux directeurs, donc du coût de l’argent, la FED surveille de près l’économie pour éviter une surchauffe : inflation, chômage, croissance intérieure et extérieure…

Figure

En jargon cambiste, il s’agit des trois premiers chiffres d’une cotation d’achat ou de vente de devises. Pour une cotation de 1,2530/40 en EUR/USD au comptant, par exemple, la figure est de 1,25. Pour plus de rapidité, les cambistes ne mentionnent que les pips, i.e. les 2 derniers chiffres sur les 54 à 65 chiffres significatifs donnés dans un marché « calme » et pour une devise « non exotique ». Ainsi, si on passe de 1,25 à 1,26, on dira qu’on monte d’une figure.

Forex

Abréviation souvent utilisée pour désigner le Foreign Exchange, i.e. le marché mondial des devises. Le marché des changes est un marché mondial décentralisé, qui détermine les valeurs relatives de différentes devises. Cela désigne généralement les opérations de trading des investisseurs et spéculateurs sur le marché des changes.

À la différence d’autres marchés, il n’y a ni dépôt, ni bourse centralisée dans lesquels les transactions sont effectuées. Les transactions sont réalisées de gré à gré. Vous pouvez acheter ou vendre toute paire de devises, à tout moment, selon la liquidité disponible. Il n’y a pas de « marché vendeur », dans le sens traditionnel du terme. Vous pouvez gagner (ou perdre) de l’argent, que le marché soit en tendance haussière ou baissière.

Forward

Signifie « à terme » en anglais. Technique de gré à gré qui permet de fixer un taux à l’avance.

IBAN

International Bank Account Number : numéro de compte bancaire international répondant à la norme internationale ISO.

Composé de 21 caractères pour la Suisse : 4 caractères (2 lettres pour le pays et 2 chiffres), puis l’identifiant de la banque (SWIFT ou BIC) et le numéro de compte. Il permet les transactions entre acteurs économiques de la zone euro et contribue au développement des échanges.

Marché au comptant (spot)

Marché où les achats et les ventes d’actifs financiers sont réglés et livrés à J+2, contrairement aux transactions à règlement différé ou au marché à terme . Dans un marché au comptant, ce sera donc le prix spot qui primera pour évaluer le montant de la transaction. L’investisseur doit posséder les actifs nécessaires au règlement des ordres passés pour que la transaction s’effectue.

Marché à terme

Marché dans lequel des transactions donnent lieu à un paiement et une livraison à une échéance ultérieure. Le produit phare de ces marchés, le contrat à terme, est un contrat par lequel un acheteur s’engage à acheter au vendeur toutes sortes d’actifs : devises, taux d’intérêt, matières premières minérales, agricoles ou d’énergie. Tout cela, à une échéance donnée.

Par opposition aux opérations de livraison différée (« forward » sur les marchés de gré à gré), les caractéristiques des contrats à terme sont standardisées : qualité de la marchandise livrable, quantité ou unité de négociation, échéances et conditions de livraison sont fixées par avance. Seul le prix est discuté par les opérateurs.

Marge

Nul besoin de regarder « le Loup de Wall Street » et sa célébrissime leçon « vends-moi ce stylo ! » pour comprendre que la marge est un indicateur clé de toute opération commerciale ou bancaire.

Stricto sensu, elle se définit comme l’écart entre le prix de vente et le prix d’achat. La marge peut concerner un bien acheté (marchandise), un bien produit (produit) ou un service (prestations de services), dans le cas d’une opération de change, par exemple.

NDF (non deliverable forward)

Quand une monnaie n’est pas délivrable. Il s’agit d’un instrument destiné à couvrir le risque de change sur des devises pour lesquelles l’accès à un marché de change à terme est (très) restreint, voire interdit aux non-résidents. Sur le principe, un NDF est équivalent à un contrat de change à terme, excepté qu’à l’échéance il n’y aura aucune livraison de la devise locale.

Destiné à couvrir le risque de change sur la devise ne pouvant être négociée sur le marché du change à terme classique, la devise convertible est généralement l’US Dollar, mais il est possible de traiter contre Euro, Franc Suisse, Livre Sterling, etc. Un contrat « non deliverable forward » porte sur un montant fixe dans la monnaie locale.

Les contreparties se mettent d’accord sur une date d’échéance, sur un cours de change à terme ainsi que sur la façon dont sera déterminé le cours de référence (à l’échéance).

Opération à terme

Contrat ferme entre la banque et son client, qui permet au client de figer, au moment de la conclusion de l’opération, le cours de change d’une devise contre une autre, à une date future, pour un montant défini.

L’opération à terme permet au client de figer et de garantir au moment de la conclusion de l’opération, sans payer de prime, un cours d’achat / de vente de ses devises pour une opération dont l’échéance et le montant sont déterminés.

Elle permet de couvrir le risque de change d’une opération commerciale en devises. L’entreprise connaît ainsi le cours auquel il cédera ou achètera la devise dans le futur. Le cours est définitif quel que soit le cours de la devise à l’échéance. Elle ne peut pas bénéficier de l’évolution favorable de la devise.

Option de change

L’option de change est un contrat donnant à son acquéreur le droit (et non l’obligation) d’acheter ou de vendre un montant donné de devises à une date (ou pendant une période) déterminée et à un cours fixé par avance appelé prix d’exercice, moyennant le paiement d’une prime.

Parité

Sur le marché du Forex, elle indique le point exact où deux monnaies ont une valeur égale : le taux de change entre ces deux monnaies vaut 1. Également utilisée dans les options, la valeur d’une option est alors égale à la valeur intrinsèque.

Pips

C’est l’unité de variation du taux de change (d’une paire de devises) en points. Concrètement, il s’agit des 2 derniers chiffres d’une cotation sur les 4 à 5 chiffres significatifs donnés dans un marché de devises. Dans notre exemple de cotation de 1,2530/40 en EUR/USD, les pips sont de 30/40.

RIB

Relevé d’identité bancaire pour les intimes. Sorte de code barre bancaire tout aussi connu que son compatriote, le code NIP : il permet de faciliter les échanges et de réduire les coûts de transaction, en normalisant les numéros de compte et les caractéristiques des opérations bancaires.

Pourquoi ? Parce qu’il y autant de types d’opérations et de comptes que de spécialités régionales … C’est donc tout aussi important de pouvoir donner son RIB que son 07. Vous avez compris.

Risque de change

Le risque de change désigne les variations des cours de change qui peuvent remettre en question la rentabilité d’un investissement.

SEPA

« Single Euro Payments Area », littéralement « espace de paiement en euro unifié ». Il a été mis en place par les banques membres du Conseil Européen des paiements, afin d’harmoniser les moyens de paiement en euros entre les pays membres, dont font partie les pays de l’Union européenne, Monaco, le Liechtenstein, … Et la Suisse.

Le SEPA concerne les virements, les prélèvements et l’utilisation de la carte bancaire. Concrètement, cela permet aux utilisateurs (consommateurs, entreprises, commerçants et administrations) d’effectuer des paiements en euros dans les mêmes conditions partout dans l’espace européen, aussi facilement que dans leur propre pays.

SPOT (marché au comptant)

On parle de « cours spot » lorsqu’on considère le cours actuellement en vigueur pour une transaction immédiate. Le cours spot s’oppose au cours forward (cours à terme).

Spread

Correspond à un écart de taux (vente et achat le plus souvent). Si on prend l’exemple d’une cotation EUR/USD de 1,25 {30} / {40}, l’écart entre le « bid » (i.e. le prix auquel le coteur achète) et le «ask » (i.e. le prix auquel le coteur vend) s’appelle le spread.

Déterminé par le cambiste, le spread se fixe en fonction du montant traité, de la nervosité du marché et de son « sentiment ».

SWAP

Produit financier dérivé. C’est un échange de créances ou de devises différentes à des termes différents (à un taux d’intérêt fixe ou variable) dans des pays différents.

Les SWAPS sont des contrats d’échange de flux :

- Soit swaps de taux : échanges portant sur des emprunts.

- Soit swaps de change et de devises : contrats d’échanges de devises.

Swap de change

Une transaction financière dans laquelle deux parties s’engagent à échanger des devises aujourd’hui au cours du change au comptant et à échanger les mêmes devises à l’échéance du contrat au cours de change à terme. Il n’y a pas d’échange d’intérêts, uniquement des échanges de devises au départ et à la fin du swap, selon une durée de vie inférieure à un an.

Swaps de devises

Sur le marché de gré à gré, à plus long terme : ce sont des échanges de conditions de financement. Son but : diversifier et donc optimiser les portefeuilles des créances des banques et des entreprises.

À ne pas confondre avec :

- le swap version blogosphère (échanges de cadeaux entre internautes autour d’un thème, par exemple swap de produits amincissants vs bouquins de cuisine) ;

- le wrap (même si « plus l’opération est bien ficelée, plus elle vous apportera satisfaction ») ;

- le swag (qui a du style, charismatique). Seul point commun : tout swag qui se respecte se doit de suivre les règles de la « swagitude » qui, par définition, varient selon les pays et les modes).

SWIFT

Acronyme de Society for Worldwide Interbank Financial Telecommunication. Fondée sous forme de coopérative bancaire, elle fournit aujourd’hui des services de messagerie standardisée de transfert interbancaire et des interfaces à plus de 10 800 institutions dans plus de 205 pays.

La société gère l’enregistrement des codes BIC. Raison pour laquelle, le terme « Code SWIFT » est parfois utilisé pour désigner le BIC, lié au code IBAN. Le code SWIFT identifie une banque, il est composé d’un code pays, d’un code banque, d’un code pour localiser la banque et enfin, d’un code pour identifier l’agence. Ex. : BCGECHGGXXX.

Taux de change

Cours (i.e. le prix) auquel il est possible d’acheter ou de céder une devise contre une autre. Flottant, le taux de change est déterminé à chaque transaction par l’équilibre entre offre et demande sur les marchés des changes. Il s’échange alors soit en cours spot ou « au comptant » (en général, 2 jours ouvrables), soit un cours forward ou « à terme », à une date d’échéance future.

Taux de change interbancaire

Le taux de change interbancaire est le taux dynamique auquel les banques s’échangent des devises entre elles, sur le marché interbancaire, marché réservé aux banques.

Taux plancher

Fixé en 2011 par la BNS à hauteur de 1,20 franc pour un euro, le taux plancher avait pour but de lutter contre l’appréciation du franc et de protéger les exportations des PME suisses. Il a été abandonné en janvier 2015 car l’achat en masse d’euros n’était plus viable pour l’institution.

5 choses que vous devez connaître à propos du cours EUR/CHFS’il n’est pas nécessaire de saisir toutes les subtilités du marché des changes pour effectuer des opérations de change, une meilleure compréhension peut néanmoins permettre d’optimiser la manière de changer ses francs suisses en profitant d’un meilleur taux de change. Découvrez les 5 points essentiels qui impactent le cours euro – franc suisse.

#1 Le cours EUR/CHF est déterminé par l’offre et la demande

Le franc suisse et l’euro sont des devises dites « flottantes » : cela signifie que les deux devises s’échangent à un taux variable, déterminé selon les lois du marché des changes. L’offre et la demande sont donc les deux éléments qui viennent faire fluctuer le taux.

Supposons par exemple que le taux EUR/CHF soit à 1,10 (c’est-à-dire qu’il faut verser 1,10 CHF pour obtenir 1€ à un instant t) et que le marché se mette à vendre une grande quantité d’euros contre toute autre devise à l’instant t+1. Le prix de l’euro va alors chuter, ce qui renforcera relativement le franc suisse dans la paire EUR/CHF. La valeur d’un euro sera alors inférieure à 1,10 CHF.

On peut donc tirer deux conclusions de ces observations sur le cours EUR/CHF :

- lorsqu’il y a plus de vendeurs que d’acheteurs, le prix chute.

- lorsqu’il y a moins de vendeurs que d’acheteurs, le prix monte.

#2 Le taux de change EUR/CHF est en constante évolution

Il est important de comprendre que le taux de change EUR/CHF évolue à chaque instant. Aussi, il vous sera la plupart du temps impossible de comparer le taux de change EUR/CHF d’un établissement financier à l’autre de manière exacte.

Cela s’explique par le fait que le taux de change euro franc suisse affiché par les établissements financiers et bureaux de change n’est en général pas le taux de change en temps réel, mais le cours du jour.

Pour bénéficier d’un taux de change à jour et réduire le risque de change, l’idéal est encore de passer par un convertisseur EUR/CHF en temps réel comme celui que b-sharpe met à votre disposition.

#3 Le taux de change EUR/CHF des intermédiaires financiers inclut différentes marges

Le taux de change EUR/CHF proposé par les bureaux de change, les banques ou les services de change de devises en ligne peut différer d’un acteur à l’autre. Pourquoi ? Simplement parce que chaque intermédiaire financier va appliquer ce qu’on appelle une marge, qui correspond à sa rémunération.

La marge est exprimée en pourcentage du montant changé. Elle est plus ou moins importante selon les intermédiaires financiers qui entrent en jeu. Cette marge est assurément un indicateur important à prendre en compte dans le choix d’un intermédiaire financier, car elle vient en déduction directe du montant que vous changez !

Pour le change de francs suisses contre des euros, les marges peuvent varier :

- les banques sont en général celles qui proposent les marges les plus importantes (entre 1,65% et 1,70% pour des montants inférieurs à 10 000 CHF) ;

- les bureaux de change ont des marges intermédiaires (entre 0,65% et 2%) ;

- les services de change en ligne sont ceux qui proposent les marges les plus faibles (environ 0,50%).

La taille de l’organisation, le nombre d’intermédiaires dans l’opération et le niveau de digitalisation des services sont autant de critères qui impactent les coûts que doit assumer chacun de ces acteurs. Ces coûts structurels se retrouvent dans les marges et sont finalement directement imputés à votre portefeuille !

Le mieux est donc d’opter pour une structure :

- de taille réduite ou modérée ;

- avec le moins d’intermédiaires possible ;

- qui offre une solution dématérialisée.

Ainsi, on comprend mieux l’émergence et le succès des services de change en ligne comme b-sharpe, acteurs qui proposent finalement les cours franc suisse euro les plus intéressants toute marge comprise.

#4 Les PME helvètes sont impactées par la hausse du franc suisse vis-à-vis de l’euro

En janvier 2015, la BNS (Banque Nationale Suisse) a mis fin au taux plancher EUR CHF. Cette mesure a ainsi permis au franc suisse de s’apprécier rapidement et fortement par rapport à l’euro.

Contrairement aux apparences, l’appréciation du franc suisse qui en fait une monnaie forte n’est, à terme, clairement pas une bonne nouvelle pour l’économie helvète ! En effet, un franc sur deux de la richesse créée en Suisse (PNB) provient des exportations.

Autrement dit, l’envolée du franc suisse face à l’euro augmente les prix à l’export. Certaines entreprises suisses perdent immédiatement en compétitivité au regard de leurs principaux partenaires commerciaux que sont les pays de la zone euro, et les PME sont les premières à en pâtir…

#5 Le risque de change peut intervenir à plusieurs niveaux

Face au risque de change latent entre franc suisse et euro, certaines PME et grandes entreprises helvètes choisissent de facturer leurs prestations de biens et de services non pas en francs suisses, mais dans la devise de leur clientèle : l’euro.

Si, a priori, une telle mesure permet de conserver la même tarification et de rester compétitif, le danger se reporte ailleurs. En recevant ses paiements en euros sans adapter ses prix, l’entreprise exportatrice s’expose au risque de change.

À l’inverse, les sociétés importatrices pourront profiter de l’appréciation du franc suisse en profitant d’une facturation dans un euro « faible » plus abordable. Pour faire face à ce risque de change qui impacte toujours l’une ou l’autre des parties, les contrats à terme permettent de s’entendre sur un cours de change fixe qui convient à chaque signataire.

Vous êtes à présent en connaissance des tenants et aboutissants autour du cours franc suisse euro. Malgré tous ces facteurs, il existe des solutions simples pour optimiser le change franc suisse – euro !

#1 Transférer ses CHF en France directement depuis son compte en banque suisse

Certains d’entre vous auront probablement déjà essayé de transférer leurs francs suisses directement sur leur compte en euros français. Si cette option semble la plus simple et la plus rapide, elle n’est pas toujours la meilleure solution.

Transférer ses CHF vers son compte EUR, c’est procéder à un virement international onéreux. Pour rappel, le virement international consiste à transférer une devise à partir du compte bancaire d’un pays vers le compte bancaire d’une banque dans un autre pays. Il peut se faire entre des comptes bancaires libellés dans une même devise ou dans des devises différentes.

Si vous souhaitez changer vos francs suisses d’une banque suisse vers le compte en euros d’une banque française, le transfert à l’international se finalisera par une opération de change puisque la devise d’émission n’est pas la même devise que celle du compte destinataire. Votre banque en France changera automatiquement vos francs suisses en euros à réception des fonds. Et il vous en coûtera donc des frais de change que vous ne maîtrisez pas et un taux de change CHF EUR probablement peu avantageux.

En revanche, avec un service de change de devises en ligne comme b-sharpe, l’opération sera prise en charge aux meilleurs taux, quelle que soit sa destination. Une fois votre virement bancaire en francs suisses effectué, le transfert sera effectif sur votre compte bancaire français, et ce, en moyenne en deux jours ouvrables.

#2 Choisir sa banque parce qu’elle est présente en Suisse et dans un autre pays

L’argument de la présence à l’international pèse lourd dans la balance lorsque l’on recherche une solution de change CHF – EUR.

Pourtant, la présence géographique de votre établissement bancaire a un coût qui se répercute forcément sur d’autres services surchargés comme :

- la carte de crédit ;

- la marge sur le taux de change ;

- les frais de maintenance de compte ;

- et bien d’autres commissions.

Cette conversion, que l’on pourrait croire gratuite, présente en fait des coûts bien réels. Et comme ces établissements ne communiquent pas leurs marges de change, il est impossible de quantifier votre intérêt réel sur le plan financier.

#3 Passer par une banque pour le change CHF-EUR

En tant que spécialistes du change de devises basés à Genève, nous avons compris que vos besoins et attentes n’étaient pas satisfaits par des établissements bancaires qui réalisent plus de 25% de leurs bénéfices en opérations de change.

Aujourd’hui, les banques ne parviennent plus à proposer des services réellement avantageux et transparents pour leur clientèle de change. Les bureaux de change, quant à eux, présentent d’autres limites encore.

Votre banque peut prélever une marge pouvant aller jusqu’à 1,65% (contre seulement 0,50% pour b-sharpe), sans parler des frais de change et d’une disponibilité des conseillers qui peut laisser à désirer.

Que vous soyez un particulier ou une entreprise, notre équipe, composée de spécialistes du change et du trading, répond à vos questions par chat, par téléphone ou par mail.

#4 Rembourser son prêt immobilier en devises et faire le change par votre banque

Vous n’êtes pas obligé de passer par votre banque pour le change dans le cadre d’un remboursement de prêt immobilier. Comme pour toute autre transaction de change, les services de change en ligne peuvent être avantageux.

Une fois votre appartement vendu, si le remboursement de votre prêt immobilier est en devise (associé à une garantie sous forme de caution), le fruit de la vente (en euros) sera versé sur un compte en euros.

De là, b-sharpe effectue la conversion EUR – CHF et transfère les francs suisses sur votre compte, afin de rembourser le crédit auprès de votre banque.

#5 Faire de la vente à terme en tant que particulier

En soi, la vente à terme peut paraître une bonne idée : tous les mois, votre banque achète pour vous des francs suisses qu’elle convertit en euros, à un taux fixé à l’avance pendant une période donnée (de 3 à 12 mois). Vous savez à combien s’élève votre budget indépendamment des fluctuations du change ou des soubresauts économiques consécutifs aux changements politiques éventuels.

Néanmoins, qui dit sécurité dit coût élevé : la banque vous fait payer cette absence de risque de change offerte par la vente à terme via une marge importante, en plus des frais de dossier. Les frais de cette protection sont intégrés au contrat, à travers un taux de change fixé qui n’est pas des plus intéressants en comparaison de celui que vous auriez en faisant votre opération de change au comptant.

Face à l’imprévu, la vente à terme n’est pas synonyme de flexibilité. Un aléa de la vie comme la rupture de votre contrat de travail peut mettre fin au contrat de vente à terme conclu avec votre établissement bancaire. La fin anticipée d’un tel contrat implique en général des coûts élevés.

Normal et juste, direz-vous ? Oui et non. Que penser des pénalités appliquées lorsque vous serez amené à dénoncer le contrat ? Plus le taux de change à date de dénonciation du contrat (ou taux spot) est éloigné du taux de change à terme, plus les pénalités seront élevées.

Qu’est-ce qu’une valeur refuge ?La plus connue : l’or