La sua storia è un racconto affascinante, che va dalla frammentazione monetaria dell’epoca napoleonica fino all’istituzione di una valuta di fama mondiale.

Oggi, un’economia forte, un basso livello di indebitamento e la gestione strategica della Banca Nazionale Svizzera (BNS) ne garantiscono la solidità.

Fonte: ProRealTime Web

Il concetto di valuta forte è del tutto relativo: una valuta può essere forte rispetto a una valuta e debole rispetto a un’altra.

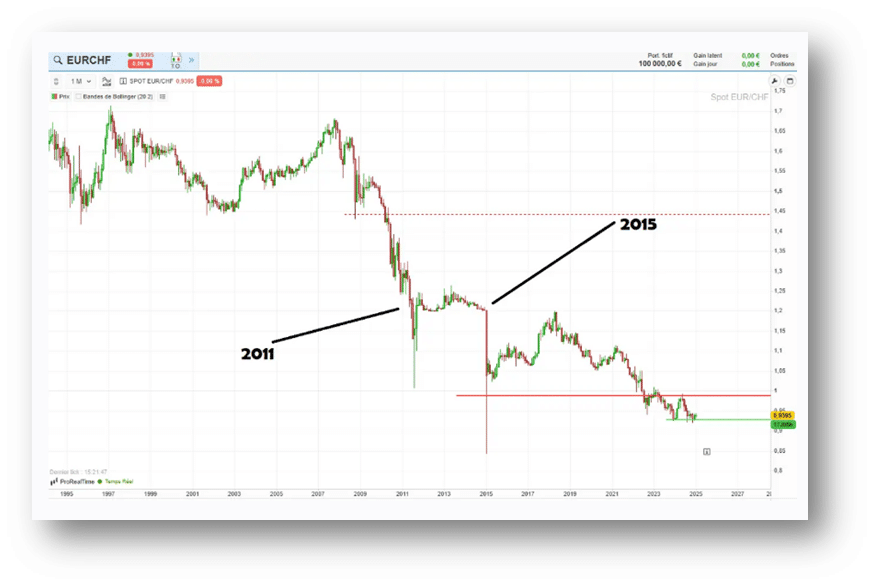

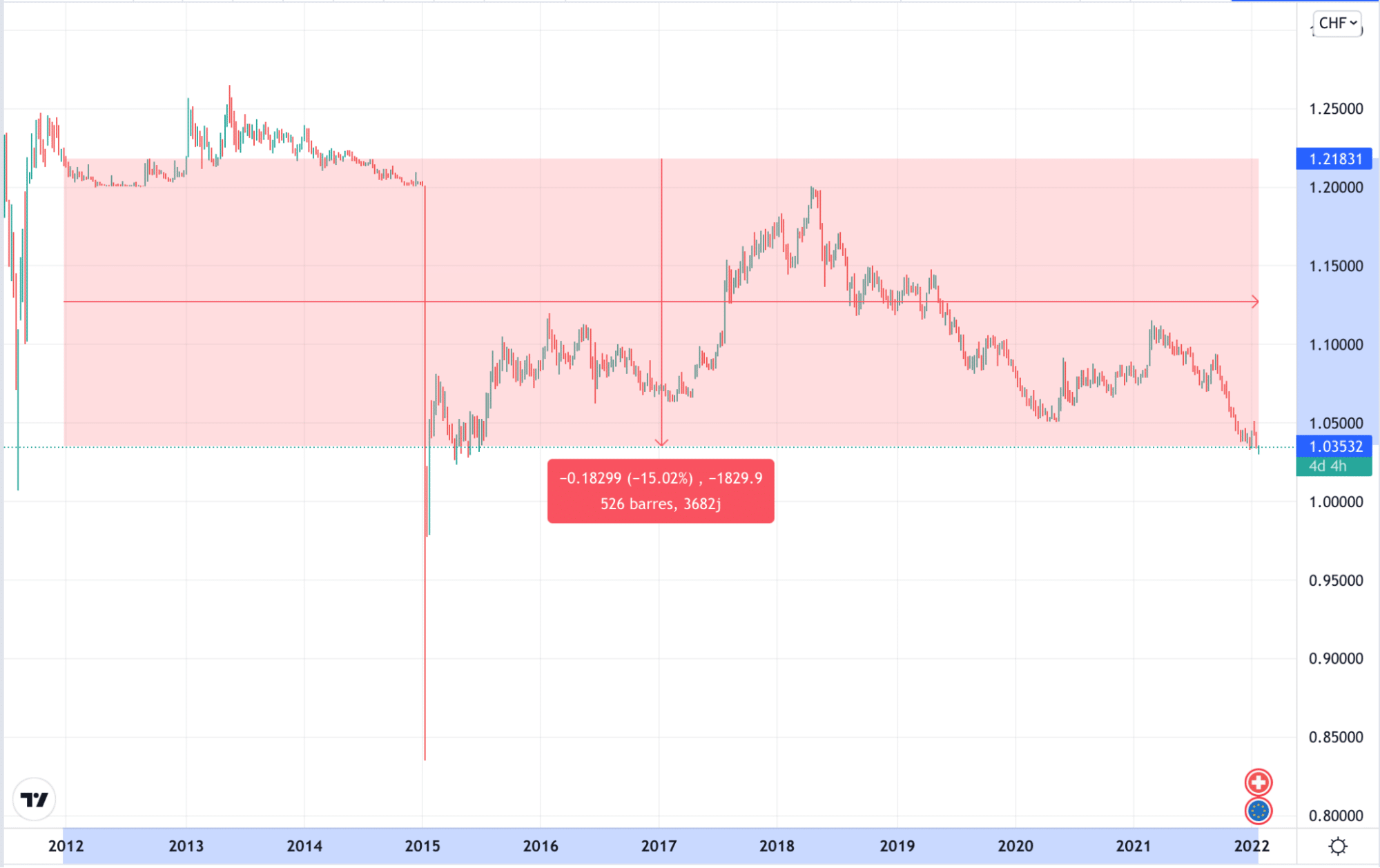

Prendiamo ad esempio la coppia EUR/CHF (ovvero il valore di un euro una volta convertito in franchi svizzeri). All’inizio del 2012 occorrevano circa 1’219 franchi svizzeri per ottenere 1’000 euro, mentre oggi bastano 1’035 franchi svizzeri per ottenere lo stesso importo.

Sebbene in assoluto entrambe le valute possano essere considerate forti, nell’ultimo decennio il franco svizzero ha avuto la meglio sull’euro, registrando un andamento positivo del tasso di cambio rispetto alla moneta unica.

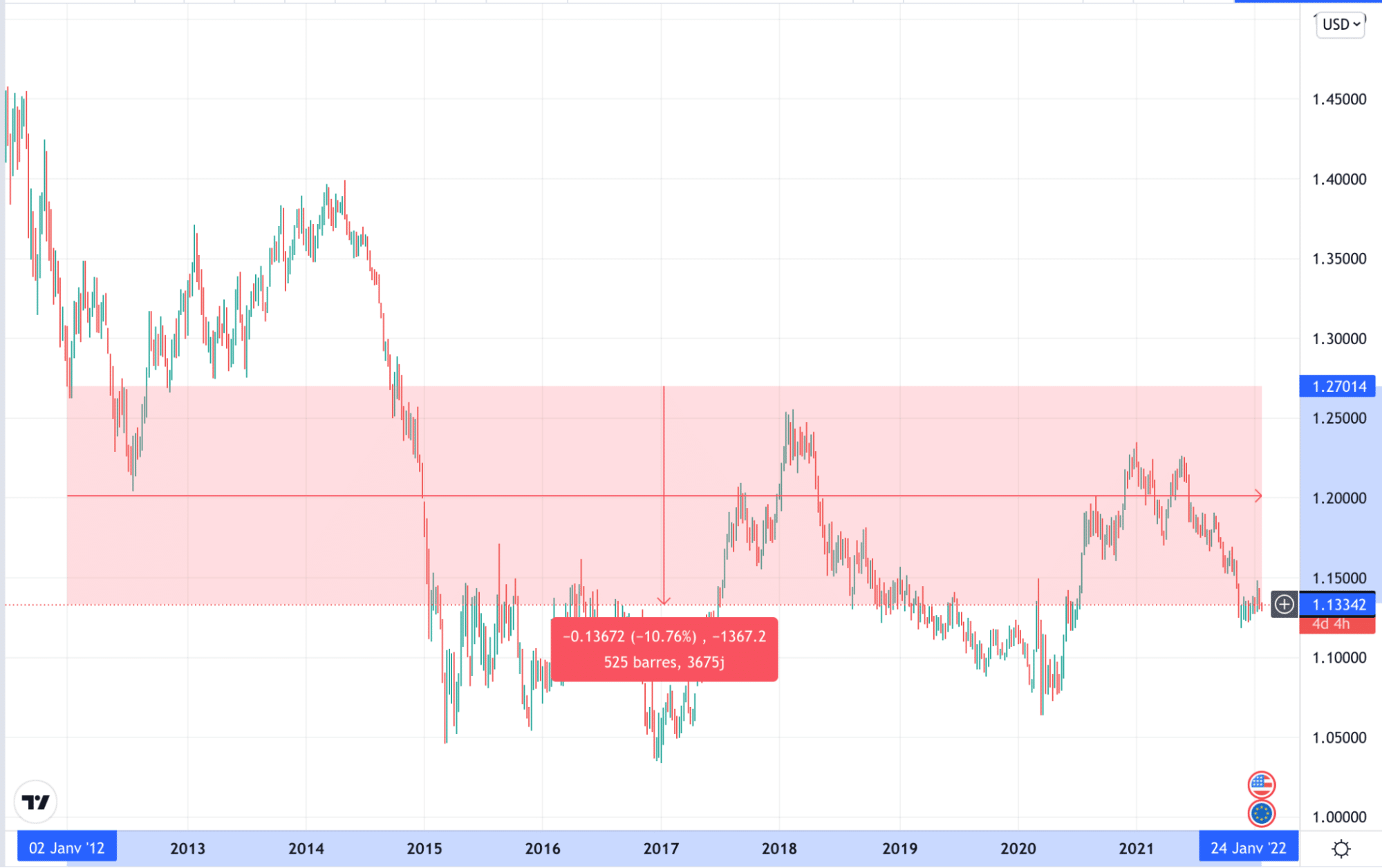

Un altro esempio: nello stesso periodo, nel 2012 occorrevano circa 1270 $ per ottenere 1000 €, mentre oggi bastano poco meno di 1134 $ per ottenere la stessa somma.

Storia del franco svizzero nel XX secolo

Dagli anni ’20 alla Seconda guerra mondiale

Negli anni ’20, le valute europee crollarono una dopo l’altra, con il marco tedesco come culmine: vittima del periodo di iperinflazione della Repubblica di Weimar, dove, nel 1923, il prezzo al dettaglio passò da un fattore di 1 a 750 miliardi in 10 anni. In altre parole, una baguette venduta a 1 marco 10 anni prima costava allora… 750 miliardi di marchi: un dato che illustra chiaramente la perdita di valore di questa valuta!

Al contrario, la valuta svizzera assunse tutto il suo valore di valuta rifugio grazie al mantenimento del suo standard aureo, che attirava sempre più investimenti stranieri.

Alla fine degli anni ’20, il valore elevato del franco svizzero non comportava solo vantaggi: l’economia elvetica, fortemente orientata alle esportazioni, fu colpita duramente da questo franco così forte, con la conseguenza che a metà degli anni ’30 la disoccupazione raggiunse oltre il 20% della popolazione attiva.

Con lo scoppio della Seconda guerra mondiale, la Svizzera iniziò a costituire riserve auree vendendo materie prime alla Germania in cambio del prezioso metallo giallo.

È stato proprio in questi 25 anni che il franco svizzero ha gettato le basi della sua solidità.

La Svizzera di fronte agli accordi di Bretton Woods

Alla fine della guerra, la Svizzera rifiutò di aderire agli accordi di Bretton Woods (che fissavano il valore delle valute rispetto al dollaro, con un ancoraggio all’oro), ma il franco svizzero rimase comunque una delle valute più forti.

Quando, nel 1971, crollarono gli accordi di Bretton Woods e le valute passarono al regime di cambio fluttuante (ovvero i tassi di cambio erano determinati dalla domanda e dall’offerta), l’economia svizzera godeva di buona salute. I capitali affluiscono dall’estero nelle banche svizzere, ma le imprese svizzere, in particolare quelle industriali, attraversano nuovamente momenti molto difficili e la disoccupazione in Svizzera aumenta.

La crisi petrolifera degli anni ’70 e la crisi monetaria degli anni ’90

Le crisi petrolifere degli anni ’70 segnarono la fine dei vari provvedimenti messi a punto dalla Banca Nazionale Svizzera (BNS) per frenare l’apprezzamento del franco svizzero. Le difficoltà economiche della Svizzera continuarono a persistere a causa della scarsa efficacia delle iniezioni di liquidità nell’economia volte a mitigare gli effetti del crollo del 1987.

Risultato: i settori dell’edilizia e immobiliare vanno in surriscaldamento. Per contrastare il fenomeno, la BNS aumenta i tassi d’interesse, facendo precipitare l’economia del Paese in una grave recessione. Alla fine, gli anni ’90 si sono rivelati economicamente molto difficili a causa di un abbassamento troppo tardivo dei tassi d’interesse. Tuttavia, il franco svizzero si è mantenuto stabile rispetto a quasi tutte le valute.

Il tasso minimo in risposta alla crisi del 2008

Per far fronte alle conseguenze della crisi del 2008, nel 2010 la BNS ha deciso di abbassare i tassi d’interesse a zero per salvaguardare il sistema bancario svizzero e ha inondato il mercato di liquidità.

Ciononostante, il franco svizzero mantiene il suo ruolo di bene rifugio e il suo corso registra un forte aumento rispetto all’euro e al dollaro, costringendo così la BNS a fissare un tasso minimo rispetto all’euro (per proteggere le esportazioni svizzere) fino a quando il tasso minimo EUR/CHF non ha ceduto improvvisamente nel 2015.

I motivi che rendono il franco svizzero una valuta forte

Nel caso della Svizzera, due fattori importanti spiegano la solidità del franco svizzero rispetto ad altre valute:

- la crescita economica; piuttosto solida rispetto al contesto internazionale e che è riuscita a superare le ultime crisi senza troppi danni.

- il basso livello di indebitamento; nonostante la crisi, il livello di indebitamento della Svizzera rimane ben al di sotto di quello dei suoi omologhi europei. Mentre il tasso di indebitamento della Svizzera non supera il 30% del PIL, quello dei suoi vicini raggiunge livelli molto più elevati, con il 116,3% per la Francia e il 153,5% per l'Italia.

- la stabilità del contesto geopolitico. A differenza di alcune aree monetarie relativamente instabili a causa di fattori geopolitici e/o di un'inflazione galoppante, la Svizzera infonde fiducia grazie alla sua grande stabilità economica e politica.

La Svizzera, il franco svizzero e i capitali stranieri

I paesi che possiedono una cosiddetta valuta forte hanno tutti la stessa caratteristica: attraggono i capitali degli investitori stranieri. Più capitali stranieri affluiscono, più la valuta si rafforza.

Nel 2020, gli investimenti esteri in Svizzera ammontavano a oltre 1216 miliardi di franchi svizzeri. Al contrario, la Svizzera investiva allora oltre 1460 miliardi di franchi svizzeri nel resto del mondo.

La Svizzera è uno dei paesi al mondo che investe di più all’estero. Tuttavia, nel 2019 e nel 2020, in un contesto di crisi sanitaria, le imprese del paese hanno rimpatriato rispettivamente 54 e 34 miliardi di franchi svizzeri, una cifra sufficiente a sostenere il franco svizzero sul mercato dei cambi.

Il franco svizzero è un bene rifugio?

Secondo lo studio pubblicato dal CEPII, il franco svizzero non sarebbe una valuta così forte come si crede. Per sostenere questa tesi, gli autori hanno analizzato l’andamento delle principali valute in situazioni di crisi. Gli esperti sono partiti dal presupposto che un bene rifugio debba garantire un rendimento positivo nei periodi di crisi e un premio di rischio negativo nel lungo periodo.

Partendo da questo presupposto, gli analisti hanno esaminato l’andamento di 26 valute nell’arco di 15 anni, dal 1999 al 2013. Con grande sorpresa di tutti, solo due valute hanno, secondo i criteri dell’analisi, un andamento da bene rifugio: lo yen e il dollaro.

Al contrario, il franco svizzero, che tende a seguire l’andamento dell’euro, non presenta le caratteristiche di un bene rifugio. Gli analisti sottolineano tuttavia che questa analisi risale a prima dell’abolizione del tasso minimo EUR/CHF. Si può quindi ritenere che, una volta liberato dall’indicizzazione all’euro, il franco svizzero registrerà un andamento più favorevole (e quindi positivo) in periodi di crisi.

Alternative al conto bancario svizzero: come gestire i propri franchi svizzeri senza un conto tradizionaleIn molti casi, la risposta è no. Oggi esistono alternative semplici ed economiche per gestire i propri proventi in franchi svizzeri (CHF), convertirli rapidamente in euro (EUR) e trasferirli sul proprio conto in Francia.

Che si tratti di un acquisto, di un investimento o del versamento regolare dello stipendio, puoi evitare le lunghe pratiche e le spese nascoste delle banche tradizionali.

Con b-sharpe, specialista nel cambio valuta per frontalieri e residenti in Svizzera, riprendete il controllo: commissioni ridotte, un servizio trasparente e la possibilità di gestire la vostra vita in due valute… senza sprecare centinaia di franchi all’anno. Scoprite le migliori alternative a vostra disposizione in base al vostro profilo.

Perché scegliere un’alternativa all’apertura di un conto bancario in Svizzera?

Prima di poter ricevere lo stipendio in franchi svizzeri, trasferirlo sul proprio conto corrente e convertirlo in euro, il lavoratore francese deve innanzitutto provvedere ad alcune formalità. A tal fine, dovrebbe idealmente disporre di:

- Un conto in Svizzera, in franchi svizzeri (CHF), per ricevere lo stipendio ed eventualmente effettuare acquisti in Svizzera.

- Un conto corrente bancario francese, per ricevere lo stipendio in euro.

- Un servizio di cambio valuta, per poter convertire i propri franchi svizzeri in euro.

- Un servizio che consente di effettuare bonifici internazionali a basso costo tra la Svizzera e la Francia

💡 Come trasferire il proprio stipendio svizzero in Francia spendendo il meno possibile?

Esistono diverse soluzioni che lo consentono:

• Il metodo più comune consiste nell’aprire un conto in CHF presso una banca nazionale svizzera. Successivamente, dovrete effettuare bonifici internazionali, manuali o programmati, verso una banca nazionale francese. Tuttavia, questo metodo è più lento, più complesso e comporta costi superflui: spese bancarie, commissioni sui bonifici, tassi di cambio sfavorevoli, commissioni, ecc.

• Oppure scegliere di aprire un conto presso una banca alternativa online. Più flessibili e digitalizzate, queste banche offrono commissioni bancarie e tassi di cambio decisamente più vantaggiosi.

• Infine, potete rivolgervi a un servizio di cambio valuta, più adatto alle esigenze dei lavoratori frontalieri, per convertire i vostri CHF in EUR: è più veloce e meno costoso.

#1 Per evitare lunghe pratiche burocratiche

Per molti, diventare lavoratori frontalieri comporta necessariamente l’apertura di un conto in Svizzera. Riconosciuta come una piazza finanziaria di primo piano, la Svizzera gode di un’eccellente stabilità economica e monetaria. I tassi d’interesse sono più bassi che in Francia e, a seconda della congiuntura, talvolta addirittura negativi. Le banche nazionali svizzere offrono inoltre un’ampia gamma di prodotti bancari, apprezzati sia dai residenti svizzeri che dagli stranieri.

Ciononostante, come nella maggior parte dei paesi, un conto bancario tradizionale svizzero comporta numerosi inconvenienti che è possibile evitare.

Prendiamo ad esempio l’apertura di un conto presso una banca di Ginevra. Come ogni istituzione, la banca svizzera richiederà al nuovo cliente numerosi documenti giustificativi per confermare l’apertura del conto:

- Un documento d'identità in corso di validità (carta d'identità, passaporto, patente di guida…)

- Un documento che attesti la residenza, rilasciato da meno di tre mesi (bolletta dell'acqua, dell'elettricità, del gas…)

- I vostri documenti comprovanti il reddito e/o una prova della provenienza dei fondi, nel caso di investimenti in Svizzera.

I documenti saranno sistematicamente verificati per accertarne l’autenticità: o dalla stessa banca svizzera quando vengono consegnati in filiale, oppure, in alcuni casi, da un notaio qualora vengano inviati per posta.

Durante questa procedura di verifica, nota come «due diligence», possono trascorrere diverse giornate. Ma l’attesa non finisce sempre qui: per ottenere servizi aggiuntivi, come una carta di credito, potrebbero essere necessarie ulteriori procedure di verifica. Affinché un conto corrente sia pienamente operativo, è quindi necessario prevedere queste procedure e armarsi di pazienza!

Cambia le tue valute in modo semplice e sicuro con b-sharpe

#2 Per risparmiare sulle spese bancarie

Aprire un conto in Svizzera può sembrare rassicurante, ma le spese si accumulano rapidamente:

- Fino a 30 CHF di spese di gestione al mese;

- Spese di bonifico interbancario (elaborazione delle operazioni finanziarie);

- Commissioni per l'utilizzo dei servizi bancari in filiale;

- Fino a 30 CHF di spese annuali per la carta di debito/credito;

- Commissioni e spese di cambio valuta ad ogni operazione.

Messi insieme, vi costeranno un sacco di soldi senza però semplificarvi la vita di frontalieri. Potete quindi farne a meno senza problemi, soprattutto quando non è necessario aprire un conto corrente!

#3 Per rimanere fedeli al minimalismo

Gestire più conti contemporaneamente può creare confusione, soprattutto quando si tratta di valute diverse. Inoltre, avere più conti bancari complica la gestione fiscale: dovrete, ad esempio, dichiarare gli eventuali interessi maturati sul vostro conto svizzero nella vostra dichiarazione dei redditi francese (anche se si tratta solo di pochi franchi).

Infine, alcuni istituti richiedono un deposito minimo. Non stupitevi se vi verrà richiesto di mantenere un saldo minimo o di effettuare operazioni con regolarità, pena l’addebito di commissioni di inattività. Anche i semplici conti correnti non sfuggono a questi vincoli in alcune banche nazionali

#4 Per usufruire di soluzioni multivaluta e di bonifici internazionali più flessibili

Convertire rapidamente le proprie valute e trasferirle a costi contenuti non dovrebbe essere un’opzione. È qui che entrano in gioco soluzioni multivaluta innovative come b-sharpe. Grazie a questa alternativa, potrete convertire i vostri CHF in EUR con pochi clic, senza costi aggiuntivi! Potrete persino automatizzare queste operazioni ogni volta che ricevete lo stipendio: gestire due valute non è mai stato così semplice.

Ma non è tutto: le commissioni relative a queste operazioni sono completamente trasparenti e i tassi di cambio sono più competitivi rispetto a quelli delle banche nazionali. Un motivo in più che spiega perché le soluzioni multivaluta stiano riscuotendo un interesse crescente tra i residenti francesi.

In quali situazioni è possibile fare a meno di un conto in Svizzera?

Evitare pratiche superflue, evitare di dover pagare varie commissioni bancarie, mantenere una gestione finanziaria flessibile… I motivi per rinunciare a un conto in franchi svizzeri sono tanti! Ecco i due casi più comuni in cui non sarete obbligati ad aprire un conto in Svizzera:

#1 Ricevere lo stipendio in franchi svizzeri o in euro

Se sei residente in Francia, lavorare in Svizzera e ricevere una retribuzione in CHF non comporta l’obbligo di aprire un conto bancario svizzero per trasferire il tuo stipendio nella valuta che preferisci.La soluzione è semplice: b-sharpe fornisce un documento da consegnare al datore di lavoro svizzero, indicando il codice di riferimento del proprio conto in CHF. Questo codice, che l’azienda dovrà semplicemente indicare nella causale del bonifico, consentirà di essere identificati come beneficiari.

Gli importi ricevuti saranno convertiti non appena perverranno a b-sharpe al tasso di cambio più vantaggioso, per poi essere trasferiti entro 24 ore sul conto del beneficiario di vostra scelta, nella valuta desiderata. Una garanzia interessante per tutti i residenti in Francia che desiderano una conversione rapida da franchi svizzeri a euro.

#2 Convertire le valute

Per convertire i franchi svizzeri in euro (e viceversa), non è necessario nemmeno ricorrere a un conto bancario svizzero. Per approfittare dei migliori tassi di cambio senza incorrere nelle commissioni di un intermediario bancario, la scelta più intelligente è quella di affidarsi a una soluzione multivaluta sicura, veloce e trasparente come b-sharpe.

Quali alternative esistono per gestire i propri franchi svizzeri senza un conto bancario tradizionale in Svizzera?

Aprire un conto bancario in Svizzera ti consentirà di ricevere lo stipendio direttamente in franchi svizzeri (CHF). Successivamente, dovrai trasferirlo sul tuo conto francese. Tuttavia, esistono alternative più vantaggiose per lavorare in Svizzera pur vivendo in Francia, senza dover aprire un conto sul posto.

#1 Servizi di cambio valuta e IBAN intestato con b-sharpe

I servizi di cambio valuta online rappresentano l’alternativa più economica ed efficiente rispetto alle banche tradizionali per la gestione degli stipendi in valuta estera. In pratica, la piattaforma b-sharpe consente di ricevere fondi tramite un IBAN svizzero intestato a proprio nome, senza dover aprire un conto bancario in Svizzera. I fondi possono poi essere convertiti nella valuta di vostra scelta prima di essere trasferiti direttamente sul vostro conto corrente, in Francia o in un altro paese. Grazie a questo IBAN, il vostro datore di lavoro può versarvi lo stipendio in modo semplice e veloce.

Questi servizi vi consentono inoltre di **risparmiare sulle commissioni bancarie “nascoste”**, troppo spesso imposte dalle banche nazionali. Eludendo tali commissioni, b-sharpe offre tassi di cambio trasparenti e commissioni ridotte su ogni transazione, senza rinunciare alla rapidità dei trasferimenti… Il tutto con un servizio innovativo e personalizzato, perfettamente in linea con le esigenze dei lavoratori frontalieri!

#2 Conti bancari in Francia per uso internazionale

In genere, i lavoratori frontalieri non rinunciano al proprio conto bancario francese per continuare a beneficiare dei vantaggi offerti dal sistema bancario francese, come i bonifici rapidi e a basso costo verso la Svizzera, grazie alle partnership con istituti svizzeri. Il tutto mantenendo i propri libretti di risparmio regolamentati (Livret A, LDDS), che offrono tassi di interesse e un regime fiscale vantaggioso.

#3 Conti transfrontalieri in Francia con partnership svizzere

Alcune banche locali francesi, situate in zone di confine, offrono conti in CHF ed EUR pensati per soddisfare le esigenze dei lavoratori transfrontalieri. Questa alternativa alle banche svizzere consente ai clienti di depositare contanti presso i propri sportelli (in franchi svizzeri o in euro). Ancora più interessante è il fatto che questo tipo di conto corrente beneficia di un tasso di cambio preferenziale tra CHF ed EUR e permette di effettuare bonifici con una garanzia sul cambio.

Prima di aprire un conto per frontalieri presso una banca francese, è bene sapere che alcuni datori di lavoro svizzeri richiedono un IBAN svizzero per il versamento dello stipendio. È quindi necessario verificarlo in anticipo.

In questo caso, l’alternativa più vicina è rappresentata dalle banche locali svizzere situate vicino al confine, alcune delle quali offrono conti correnti CHF-EUR, detti «di frontiera». Sebbene siano specificamente dedicati a questa particolare categoria, i conti di frontiera svizzeri offrono tuttavia poche opzioni aggiuntive. Sono essenzialmente concepiti per ricevere lo stipendio in franchi svizzeri (CHF) e trasferirlo su un conto francese in euro.

Questa soluzione rimane vantaggiosa e meno costosa rispetto all’apertura di un conto corrente tradizionale in Svizzera su cui far versare lo stipendio in franchi svizzeri (CHF).

#4 Le banche online

Le banche online, note anche come neobanche, sono comunemente utilizzate dai lavoratori frontalieri. Questi ultimi possono quindi scegliere una banca online svizzera o francese.

Queste banche interamente online, grazie alle loro app intuitive, offrono una vasta gamma di servizi accessibili in qualsiasi momento: carte di credito o di debito, conti correnti multivaluta, bonifici internazionali semplici e così via. Un servizio vantaggioso per i lavoratori frontalieri che si trovano lontani dalla loro filiale fisica.

Inoltre, alcune banche online offrono conti gratuiti per i loro pacchetti base e interessanti programmi di referral. Oltre alle commissioni bancarie ridotte, i bonifici istantanei sono generalmente gratuiti e il costo dei bonifici internazionali rimane competitivo.

Alcune banche online offrono addirittura conti multivaluta: questi consentono di gestire più conti, in franchi svizzeri e in euro, facilitando così la conversione delle valute senza costi eccessivi.

Il loro svantaggio? La mancanza di contatto umano: non dispongono di filiali fisiche, il che rende più complicato il versamento di assegni o contanti. Inoltre, il loro servizio clienti interamente digitale renderà più difficile rivolgersi a un consulente.

#5 Aprire un conto in valuta estera

Un conto in valuta estera è la soluzione che consente di depositare fondi nella valuta desiderata: euro, dollari, franchi svizzeri… Permette di effettuare transazioni o trasferimenti in queste valute senza l’applicazione di commissioni di cambio.

Per un lavoratore transfrontaliero, un conto in valuta estera offre diversi vantaggi. Innanzitutto, consente di ricevere lo stipendio in franchi svizzeri senza dover sostenere spese di conversione. Il conto in valuta estera facilita inoltre le spese locali (in Svizzera), ma anche durante i viaggi all’estero, senza doversi recare in un ufficio di cambio.

I conti in valuta estera possono essere aperti presso banche tradizionali o online, ciascuna con le proprie condizioni e commissioni. Le banche online offrono spesso una procedura di apertura semplificata e commissioni più competitive, ma possono presentare limitazioni nella scelta delle valute disponibili.

Perché il reddito di un lavoratore frontaliero dipende dal tasso di cambio EUR/CHF

I lavoratori frontalieri che lavorano in Svizzera vengono spesso retribuiti in franchi svizzeri (CHF), ma devono sostenere le proprie spese in euro (EUR) in Francia. Per i lavoratori frontalieri, la conversione del loro stipendio da franchi svizzeri a euro è un problema ricorrente. Devono ripetere l’operazione ogni mese e dipendono fortemente dal tasso di cambio in vigore. Il loro potere d’acquisto e l’importo finale del loro stipendio sono direttamente influenzati dal tasso di cambio EUR/CHF.

Il reddito di un lavoratore frontaliero è esposto al rischio di cambio, direttamente influenzato dalle fluttuazioni del tasso di cambio tra l’euro e il franco svizzero. Pertanto, quando il franco svizzero è forte, i lavoratori frontalieri beneficiano di un maggiore potere d’acquisto in Francia, poiché i loro redditi convertiti valgono più euro. Al contrario, quando l’euro è forte, il loro potere d’acquisto si riduce, poiché ogni franco svizzero convertito vale meno euro.

Il costo della vita in Svizzera è, del resto, più elevato rispetto alla Francia. I servizi di cambio valuta come b-sharpe consentono di trarre vantaggio da queste fluttuazioni, senza dover monitorare costantemente il tasso di cambio.

💡 Convertire i franchi svizzeri in euro è semplicissimo!

L’utilizzo di un convertitore di valuta, come b-sharpe, ti permette di beneficiare di un tasso di cambio più vantaggioso rispetto agli operatori tradizionali.

Il tasso di cambio proposto per una conversione da EUR a CHF o da CHF a EUR è quindi molto più vantaggioso rispetto a quello di una banca tradizionale.

#6 Banche etiche e sostenibili (Banca Alternativa Svizzera – BAS)

Per rimanere fedeli ai propri valori, i residenti francesi possono anche optare per un conto bancario alternativo con sede in Svizzera. A tal fine, istituti come la Banque Alternative Suisse (BAS), con sedi in particolare a Ginevra, Losanna e Zurigo, adottano un modello cooperativo e trasparente. Una scelta consapevole volta a contribuire al finanziamento di progetti a carattere sociale o ecologico.

Queste banche svizzere alternative si rivolgono sia ai residenti in Svizzera che ai lavoratori frontalieri. Alcuni istituti offrono anche conti di transito, senza impegno a lungo termine, per ricevere lo stipendio in CHF prima di convertirlo in EUR. Denominati «conti di libero passaggio», questa alternativa è riservata ai lavoratori che hanno già versato contributi al sistema previdenziale svizzero. Questa opzione consentirà di mantenere un codice IBAN svizzero nel breve termine.

Infine, le banche alternative offrono prodotti complementari per i lavoratori frontalieri che desiderano ottenere la residenza in Svizzera. Ad esempio, conti «pilastro» per il risparmio a lungo termine o offerte di garanzia sull’affitto conformi ai requisiti di alcune casse svizzere. Sebbene non sempre includano una carta di credito nella loro offerta base, possono essere facilmente abbinate a una neobanca o a un conto multivaluta come b-sharpe per ridurre le spese.

Perché il reddito di un lavoratore frontaliero dipende dal tasso di cambio EUR/CHF

Un residente francese retribuito in franchi svizzeri (CHF) copre generalmente la maggior parte delle proprie spese in euro (EUR) in Francia. A tal fine, ogni mese converte i propri CHF in EUR, in tutto o in parte. Questa operazione, sebbene regolare, non è tuttavia mai neutra. Essendo costantemente soggetta alle fluttuazioni del tasso di cambio, la sua retribuzione netta subisce ogni mese un aumento o una diminuzione di valore.

Poiché gli stipendi e il costo della vita in Svizzera sono nettamente più elevati, i frontalieri francesi godono in media di un maggiore potere d’acquisto. Inoltre, quando il franco svizzero si apprezza, il loro potere d’acquisto aumenta. Tuttavia, quando l’euro è forte, il loro potere d’acquisto diminuisce, poiché ogni franco svizzero convertito frutta meno euro.

Per contrastare questo effetto, i servizi di cambio come b-sharpe consentono di sfruttare al meglio queste fluttuazioni, senza dover monitorare costantemente il tasso di cambio. L’utilizzo di un convertitore di valuta permette di beneficiare di un tasso di cambio più vantaggioso rispetto agli operatori tradizionali. Il tasso offerto per una conversione EUR-CHF o CHF-EUR è quindi nettamente inferiore rispetto a quello di una banca tradizionale.

Come scegliere l’opzione più adatta al proprio profilo?

La scelta di un’alternativa all’apertura di un conto bancario in Svizzera dipenderà da diversi criteri:

- Il tuo status: lavoratore frontaliero, espatriato temporaneo, residente in Francia o in Svizzera.

- La frequenza dei bonifici effettuati tra la Svizzera e la Francia.

- Le vostre esigenze in materia di cambio valuta o di prodotti bancari complementari (carte, crediti, investimenti, ecc.).

- La semplicità, la varietà dei servizi offerti o ancora la vostra attenzione ai valori etici.

Ad esempio, un lavoratore frontaliero che desideri massimizzare il proprio potere d’acquisto opterà per un servizio di cambio valuta con IBAN svizzero, mentre un cittadino francese che intenda diventare residente in Svizzera potrà rivolgersi direttamente a una banca svizzera per accedere a prodotti specifici del Paese, come i conti «pilastro» (risparmio previdenziale) o i conti di garanzia dell’affitto.

Perché scegliere b-sharpe come alternativa?

L’impegno di b-sharpe: consentire a tutti di gestire i propri franchi svizzeri ed euro in piena libertà, senza dover sostenere i costi nascosti né subire i vincoli delle banche tradizionali.

Riconosciuto come un punto di riferimento nel settore del cambio valuta, b-sharpe offre un IBAN svizzero intestato e tassi di cambio competitivi. Il suo team locale attento alle esigenze dei clienti, la sicurezza e la rapidità dei bonifici rendono b-sharpe la soluzione più intelligente per gestire comodamente due valute, senza perdite di cambio!

Domande frequenti sulle alternative al conto bancario svizzero

Sì, grazie a piattaforme specializzate nel cambio valuta come b-sharpe. Ora è possibile ricevere lo stipendio in franchi svizzeri (CHF) su un IBAN svizzero intestato a proprio nome, senza aprire un conto bancario tradizionale in Svizzera. In questo modo eviterete le lunghe procedure di apertura del conto, beneficiando al contempo di tassi di cambio più vantaggiosi e di commissioni ridotte per convertire i vostri CHF in EUR.

Alcuni datori di lavoro richiedono un codice IBAN svizzero per effettuare i bonifici dello stipendio, anche se sei residente in Francia. In questo caso, puoi optare per:

• Un servizio di cambio con IBAN svizzero come b-sharpe;

• Un conto CHF-EUR per frontalieri, offerto da alcune banche francesi o svizzere, generalmente situate vicino al confine.

Importante: prima di scegliere una soluzione alternativa, verifica bene quali formati IBAN sono accettati dal tuo datore di lavoro.

La Banca Nazionale Svizzera applica talvolta tassi di interesse negativi. Questa politica comporta un costo sui depositi in alcune banche, anche sui conti correnti (in particolare per importi elevati).

Ecco le alternative per evitarli:

• Privilegiate i servizi di cambio che non trattengono i vostri fondi. In questo modo effettuano immediatamente la conversione e il bonifico sul vostro conto francese.

• Orientatevi verso banche online o conti multivaluta che non applicano questo tipo di penalità.

• Frazionate i vostri depositi se disponete di importi ingenti.

Le banche alternative svizzere applicano in genere condizioni più flessibili rispetto alle grandi banche nazionali svizzere, ma è sempre consigliabile leggere attentamente le condizioni relative agli interessi.

Sapevate che alcune banche offrono la possibilità di bloccare il tasso di cambio? Ciò consente, in particolare, di beneficiare più a lungo di un tasso vantaggioso e di non doversi più preoccupare delle fluttuazioni del franco svizzero. Ma bloccare il tasso di cambio è una buona idea? b-sharpe vi spiega tutto in questo articolo!

Il tasso di cambio del franco svizzero

Qual è il tasso di cambio del franco svizzero? Come sicuramente saprete, i tassi di cambio, e quindi anche quello del franco svizzero, variano continuamente. Sul Forex, il mercato dei cambi, subiscono fluttuazioni quotidiane. I fattori che determinano le fluttuazioni del tasso di cambio del franco svizzero, e di tutte le altre valute, sono numerosi:

- Il periodo indicato

- La congiuntura economica

- La politica monetaria condotta dalle banche centrali

- La reazione degli investitori

- Il prezzo delle materie prime energetiche…

Ma come si fa a capire se un tasso di cambio è vantaggioso o meno? Per capire se il tasso di cambio che vi viene proposto è vantaggioso e quindi stabilire se il margine applicato dal vostro intermediario finanziario è troppo elevato, potete confrontarlo con il tasso di riferimento (o «tasso interbancario»). Si tratta del tasso al quale le banche effettuano le operazioni tra loro. Lo si può trovare su tutti i siti di dati finanziari.

Grazie a intermediari finanziari innovativi, è possibile cambiare valuta online e usufruire di tassi di cambio vantaggiosi rispetto a quelli offerti dagli operatori tradizionali, come le banche o gli uffici di cambio.

Come fissare il tasso di cambio del franco svizzero: il contratto di vendita a termine

Per tutte le vostre operazioni finanziarie tra la Francia e la Svizzera (trasferimento dello stipendio, bonifici…), dovete tenere conto del tasso di cambio e individuare il momento più opportuno per effettuare i vostri bonifici, in modo da non subire perdite sul cambio. Alcune persone hanno deciso di optare per il blocco del tasso di cambio. In questo caso si parla di vendita a termine.

Che cos’è un contratto a termine?

La vendita a termine è un contratto stipulato tra un privato e una banca. Consente di fissare il tasso di cambio, a un tasso che verrà applicato a tutte le conversioni di valuta, per un determinato periodo. Si tratta generalmente di una durata fissata a 3, 6 o 12 mesi. Pertanto, nell’ambito di una conversione da franchi svizzeri a euro, la vendita a termine impegna il cliente a vendere ogni mese alla propria banca un determinato importo in franchi svizzeri in cambio di un determinato importo in euro, al tasso indicato nel contratto.

Bloccare il tasso di cambio svizzero: vantaggi e svantaggi

Il blocco del tasso di cambio sembra, a prima vista, molto vantaggioso. Consente infatti di beneficiare più a lungo di un tasso vantaggioso e di non doversi più preoccupare delle fluttuazioni del franco svizzero. Per un privato, significa quindi proteggersi da un’eventuale variazione del tasso di cambio a proprio svantaggio. Non deve più monitorare i tassi o cercare il momento migliore per effettuare le sue transazioni, poiché è la sua banca a occuparsi della conversione.

Tuttavia, questa procedura presenta degli svantaggi innegabili. Innanzitutto, il privato concorda un tasso con la propria banca e non potrà quindi beneficiare di un tasso più vantaggioso, qualora questo dovesse evolvere in senso favorevole. Inoltre, il blocco del tasso ha un costo: la banca richiede delle spese di istruttoria e si riserva un margine talvolta consistente sulle transazioni. Infine, la banca può addebitare spese e penali se non si versa lo stipendio nei tempi previsti dal contratto. Con la vendita a termine, il cliente è contrattualmente obbligato a versare somme mensili alla propria banca. Tuttavia, se gli imprevisti della vita (problemi finanziari, spese impreviste, licenziamento) gli impediscono di pagare le somme dovute, la banca potrà richiedere il pagamento di penali. Il blocco del tasso di cambio presenta quindi un rischio finanziario da non sottovalutare.

b-sharpe, un’alternativa al blocco del tasso di cambio in Svizzera

Fortunatamente, esistono altre alternative per approfittare di un tasso di cambio vantaggioso per tutte le vostre conversioni, senza dover ricorrere al blocco del tasso (o alla vendita a termine). b-sharpe, il convertitore di valuta online, vi offre una soluzione economica, facile da usare, veloce e sicura per tutte le vostre operazioni di cambio, con commissioni ridotte.

Un convertitore di valuta online affidabile e sicuro

I clienti di b-sharpe possono bloccare il tasso di cambio in tempo reale e hanno 48 ore di tempo per effettuare la transazione.

Monitorare i tassi grazie agli avvisi

Con b-sharpe, ricevi una notifica quando le tue valute raggiungono il tasso di cambio desiderato e segui l’andamento dei corsi di oltre 20 valute. Imposta gli avvisi sui tassi nella tua area clienti e ricevi una notifica nel momento migliore per effettuare le tue operazioni.

Come funziona il servizio di cambio CHF/EUR di b-sharpe?

Il convertitore di valuta di b-sharpe si distingue per la sua semplicità d’uso! Bastano solo tre passaggi per convertire i tuoi franchi svizzeri in euro.

- Creazione dell'operazione nella tua area clienti b-sharpe: descrivi nei dettagli l'operazione e indica l'importo che desideri cambiare nella valuta di destinazione, nonché il conto su cui saranno versati i fondi.

- Trasferimento di fondi a b-sharpe dal proprio conto bancario: dall'app della propria banca, effettuare un bonifico bancario all'IBAN di b-sharpe, che è possibile scaricare dall'area clienti o trovare nella conferma dell'operazione di cambio

- b-sharpe effettua il bonifico nella valuta di destinazione: non appena riceveremo i tuoi fondi, questi verranno convertiti e poi trasferiti sul conto del beneficiario!

Con un servizio innovativo e interamente online, b-sharpe è il tuo partner ideale per tutte le tue transazioni in euro e franchi svizzeri o per le tue conversioni da dollari a franchi svizzeri.

Il glossario del cambio valuta di b-sharpe!Banca

Versione 4.0 del sistema bancario, pilastro dell’economia svizzera. Si articola in banche d’affari, banche private, banche industriali e commerciali e persino in «banche non bancarie» (ovvero grandi distributori che, a causa della contrazione dei margini commerciali, vendono prodotti finanziari). Senza dimenticare l’ultima arrivata: la banca online!

Una banca è quindi un’azienda che produce e commercializza servizi bancari e altri servizi finanziari. Si trova al centro del mercato monetario ed è direttamente responsabile della gestione dei rischi finanziari. Può occuparsi delle vostre operazioni di cambio, di credito… A seconda dei tassi e delle condizioni, che dovrete confrontare attentamente!

BCE

La Banca centrale europea (BCE) è la banca centrale dei diciannove paesi dell’Unione europea che hanno adottato l’euro. È la principale istituzione monetaria dell’Unione europea.

Da non confondere con la Banca comune delle prove! Anche se la sua missione principale potrebbe essere considerata una vera e propria prova: mantenere la stabilità dei prezzi nell’area dell’euro e preservare così il potere d’acquisto della moneta unica, a beneficio di tutti gli Stati interessati.

BNS

La Banca nazionale svizzera (BNS) è la banca centrale della Svizzera.

La BNS è una società per azioni, anche se in realtà non lo è poi così tanto, dato che nessuno può ignorarne né l’esistenza né i compiti:

- La BNS garantisce la stabilità del franco svizzero attingendo alle proprie riserve auree e alle riserve monetarie in valuta estera;

- La BNS gestisce i conti che la Confederazione ha aperto presso tale banca per effettuare i pagamenti;

- La BNS emette i prestiti della Confederazione;

- La BNS fornisce consulenza alla Confederazione in merito all'investimento temporaneo dei propri fondi.

Ufficio di cambio

Gli uffici di cambio sono intermediari finanziari la cui attività principale consiste nel cambio manuale, ovvero lo scambio immediato di una valuta con un’altra. In qualità di operatori che negoziano banconote, sono soggetti a norme specifiche e devono indicare chiaramente le loro tariffe e le condizioni di vendita (tassi di cambio, commissioni o eventuali spese). Un ufficio di cambio acquista le proprie valute e, in base al rapporto tra domanda e offerta, stabilisce il tasso di vendita e il tasso di acquisto della valuta.

Clausola di indicizzazione

Nel caso di un accordo di transazione in valuta estera a livello internazionale, le parti contraenti possono prevedere una clausola di indicizzazione volta a stabilire contrattualmente le modalità di ripartizione del rischio di cambio tra l’acquirente e il venditore.

Prevede una compensazione nel caso in cui si verifichi una variazione del tasso di cambio della valuta scelta dalle parti. In tal modo, il prezzo può essere modificato automaticamente per proteggersi dai rischi di erosione monetaria: clausola di indicizzazione sul valore dell’oro (clausola “oro”) o sul tasso di cambio di una valuta estera (garanzia di cambio).

Ora limite

Ora specifica entro la quale una transazione deve essere eseguita. Si tratta dell’ora entro la quale è possibile inviare gli ordini di pagamento affinché vengano elaborati il giorno stesso. Queste procedure consentono di classificare in modo coerente le diverse operazioni al momento della chiusura dei conti, per ogni esercizio contabile. Dai… Basta così. Ne abbiamo detto abbastanza!

Quotazioni del giorno

Fissato ogni giorno, il tasso di cambio giornaliero di una valuta è il valore di tale valuta rispetto a un’altra, nel giorno j. Quotati sul mercato valutario denominato «Forex», i tassi di cambio variano costantemente in base agli scambi. Il tasso di cambio è determinato dalla domanda e dall’offerta: se la domanda della prima valuta supera l’offerta, il suo corso aumenta rispetto alla seconda. In breve: un rapporto di forza costante!

Copertura valutaria

La copertura è una pratica che consiste nel proteggersi da un rischio indesiderato. Viene utilizzata sia dalle imprese (che cercano di tutelarsi dalle fluttuazioni dei mercati dei capitali) sia dagli investitori sui mercati finanziari.

Per un privato, la copertura valutaria è un contratto vincolante stipulato con la propria banca che gli consente di fissare, al momento della conclusione dell’operazione, il tasso di cambio di una valuta rispetto a un’altra. Il tasso viene fissato per una data futura, per un importo determinato.

Un consiglio: valutate bene la vostra copertura, perché potreste prendere freddo e decidere di cambiarla 😉

Leggi anche la nostra recensione sul trading a termine per i privati.

Data di valuta

Data di contabilizzazione di una determinata operazione bancaria. Nel caso di un’operazione di cambio, si tratta della data in cui le valute saranno accreditate sul conto. Si parla di data di valuta spot, che corrisponde alla data di consegna delle valute per un’operazione di cambio a pronti. Da distinguere dalla data dell’operazione, che corrisponde alla data di registrazione dell’operazione. Le due date possono essere sfalsate di uno o più giorni.

Tuttavia, per il calcolo degli interessi passivi o attivi si tiene conto della data di valuta…

Valuta

Valuta accettata da un paese straniero. La «moneta» è quella del proprio paese.

Addebito diretto

Possibilità di addebitare direttamente il proprio conto. Il titolare di un conto (debitore) autorizza l’emittente di una fattura (creditore) ad addebitare l’importo dovuto direttamente sul proprio conto corrente bancario a titolo di pagamento.

FED

Federal Reserve System o FED. Contrariamente a quanto si crede comunemente, la Federal Reserve è effettivamente la banca centrale degli Stati Uniti (e non l’abbreviazione del nome del tennista di Basilea).

La banca centrale statunitense ha il duplice mandato di garantire la stabilità dei prezzi e sostenere l’occupazione. Responsabile della politica monetaria, in particolare attraverso la fissazione dei tassi di riferimento, e quindi del costo del denaro, la FED monitora attentamente l’economia per evitare un surriscaldamento: inflazione, disoccupazione, crescita interna ed estera…

Figura

Nel gergo dei cambi, si tratta delle prime tre cifre di una quotazione di acquisto o di vendita di valute. Per una quotazione di 1,2530/40 nel cambio EUR/USD a pronti, ad esempio, la cifra è 1,25. Per maggiore rapidità, gli operatori di cambio menzionano solo i pip, ovvero le ultime 2 cifre delle 54-65 cifre significative fornite in un mercato “calmo” e per una valuta “non esotica”. Pertanto, se si passa da 1,25 a 1,26, si dirà che si sale di una cifra.

Forex

Abbreviazione spesso utilizzata per indicare il Foreign Exchange, ovvero il mercato valutario mondiale. Il mercato dei cambi è un mercato globale decentralizzato che determina i valori relativi delle diverse valute. Il termine si riferisce generalmente alle operazioni di trading effettuate da investitori e speculatori sul mercato dei cambi.

A differenza di altri mercati, non esistono né depositi né borse centralizzate in cui vengono effettuate le transazioni. Le transazioni avvengono da privato a privato. È possibile acquistare o vendere qualsiasi coppia di valute, in qualsiasi momento, a seconda della liquidità disponibile. Non esiste un «mercato venditore», nel senso tradizionale del termine. È possibile guadagnare (o perdere) denaro, sia che il mercato sia in trend rialzista o ribassista.

Avanti

Significa «a termine» in inglese. Tecnica over-the-counter che consente di fissare un tasso in anticipo.

IBAN

International Bank Account Number: numero di conto bancario internazionale conforme alla norma internazionale ISO.

È composto da 21 caratteri per la Svizzera: 4 caratteri (2 lettere per il Paese e 2 cifre), seguiti dal codice identificativo della banca (SWIFT o BIC) e dal numero di conto. Consente le transazioni tra soggetti economici dell’area dell’euro e contribuisce allo sviluppo degli scambi.

Mercato a pronti (spot)

Mercato in cui gli acquisti e le vendite di attività finanziarie vengono regolati e consegnati a J+2, a differenza delle operazioni a regolamento differito o del mercato a termine. In un mercato a pronti, sarà quindi il prezzo spot a determinare l’importo dell’operazione. L’investitore deve disporre delle attività necessarie per il regolamento degli ordini immessi affinché l’operazione possa essere eseguita.

Mercato a termine

Mercato in cui le transazioni comportano un pagamento e una consegna a una data futura. Il prodotto principale di questi mercati, il contratto a termine, è un contratto con cui un acquirente si impegna ad acquistare dal venditore ogni tipo di attività: valute, tassi di interesse, materie prime minerarie, agricole o energetiche. Il tutto a una data prestabilita.

A differenza delle operazioni a termine («forward» sui mercati over-the-counter), le caratteristiche dei contratti a termine sono standardizzate: la qualità della merce da consegnare, la quantità o l’unità di negoziazione, le scadenze e le condizioni di consegna sono fissate in anticipo. Solo il prezzo è oggetto di negoziazione tra gli operatori.

Margine

Non c’è bisogno di guardare «Il lupo di Wall Street» e la sua famosissima scena «Vendimi questa penna!» per capire che il margine è un indicatore fondamentale in qualsiasi operazione commerciale o bancaria.

In senso stretto, si definisce come la differenza tra il prezzo di vendita e il prezzo di acquisto. Il margine può riguardare un bene acquistato (merce), un bene prodotto (prodotto) o un servizio (prestazioni di servizi), ad esempio nel caso di un’operazione di cambio.

NDF (contratto a termine non consegnabile)

Quando una valuta non è consegnabile. Si tratta di uno strumento destinato a coprire il rischio di cambio su valute per le quali l’accesso al mercato dei cambi a termine è (molto) limitato, se non addirittura vietato ai non residenti. In linea di principio, un NDF è equivalente a un contratto a termine su valute, tranne per il fatto che alla scadenza non vi sarà alcuna consegna della valuta locale.

Destinato a coprire il rischio di cambio su valute che non possono essere negoziate sul mercato dei contratti a termine classici, la valuta convertibile è generalmente il dollaro statunitense, ma è possibile effettuare operazioni anche contro l’euro, il franco svizzero, la sterlina inglese, ecc. Un contratto «non deliverable forward» ha per oggetto un importo fisso nella valuta locale.

Le controparti concordano una data di scadenza, un tasso di cambio a termine e le modalità di determinazione del tasso di riferimento (alla scadenza).

Operazione a termine

Contratto vincolante stipulato tra la banca e il cliente, che consente a quest’ultimo di fissare, al momento della conclusione dell’operazione, il tasso di cambio di una valuta rispetto a un’altra, a una data futura, per un importo determinato.

L’operazione a termine consente al cliente di fissare e garantire, al momento della conclusione dell’operazione e senza pagare alcun premio, un tasso di acquisto/vendita delle proprie valute per un’operazione con scadenza e importo prestabiliti.

Consente di coprire il rischio di cambio di un’operazione commerciale in valuta estera. L’azienda conosce così il tasso al quale venderà o acquisterà la valuta in futuro. Il tasso è definitivo, indipendentemente dal corso della valuta alla scadenza. Non è possibile trarre vantaggio da un andamento favorevole della valuta.

Opzione di cambio

L’opzione su valute è un contratto che conferisce al suo acquirente il diritto (e non l’obbligo) di acquistare o vendere un determinato importo di valuta estera in una data (o durante un periodo) prestabilita e a un tasso fissato in anticipo, denominato prezzo di esercizio, dietro pagamento di un premio.

Parità

Nel mercato Forex, indica il punto esatto in cui due valute hanno lo stesso valore: il tasso di cambio tra queste due valute è pari a 1. Utilizzato anche nel caso delle opzioni, il valore di un’opzione è in tal caso pari al valore intrinseco.

Pip

È l’unità di misura della variazione del tasso di cambio (di una coppia di valute) espressa in punti. In pratica, si tratta delle ultime due cifre di una quotazione, tra le 4 o 5 cifre significative fornite in un mercato valutario. Nel nostro esempio di quotazione 1,2530/40 per la coppia EUR/USD, i pip sono 30/40.

Coordinate bancarie

Codice identificativo bancario, per chi lo conosce bene. Una sorta di codice a barre bancario, famoso quanto il suo omologo, il codice PIN: consente di semplificare gli scambi e ridurre i costi di transazione, standardizzando i numeri di conto e le caratteristiche delle operazioni bancarie.

Perché? Perché esistono tanti tipi di operazioni e di conti quanti sono le specialità regionali… È quindi importante poter fornire sia le proprie coordinate bancarie che il proprio numero di cellulare. Avete capito.

Rischio di cambio

Il rischio di cambio si riferisce alle fluttuazioni dei tassi di cambio che possono compromettere la redditività di un investimento.

SEPA

«Single Euro Payments Area», letteralmente «area unica dei pagamenti in euro». È stata istituita dalle banche membri del Consiglio europeo dei pagamenti al fine di armonizzare i mezzi di pagamento in euro tra i paesi membri, tra cui figurano i paesi dell’Unione europea, Monaco, il Liechtenstein… e la Svizzera.

Il SEPA riguarda i bonifici, gli addebiti diretti e l’utilizzo delle carte di credito. In pratica, ciò consente agli utenti (consumatori, imprese, esercenti e amministrazioni) di effettuare pagamenti in euro alle stesse condizioni in tutto lo spazio europeo, con la stessa facilità con cui lo farebbero nel proprio paese.

SPOT (mercato a pronti)

Si parla di «corso spot» quando si considera il corso attualmente in vigore per una transazione immediata. Il corso spot si contrappone al corso forward (corso a termine).

Spread

Corrisponde a uno spread (di solito tra prezzo di vendita e prezzo di acquisto). Se prendiamo l’esempio di una quotazione EUR/USD di 1,25 {30} / {40}, la differenza tra il «bid» (ovvero il prezzo al quale il quotista acquista) e l’«ask» (ovvero il prezzo al quale il quotista vende) è chiamata spread.

Lo spread, stabilito dal broker, viene fissato in base all’importo negoziato, alla volatilità del mercato e al suo «sentiment».

SWAP

Strumento finanziario derivato. Si tratta di uno scambio di crediti o di valute diverse a condizioni diverse (a tasso fisso o variabile) in paesi diversi.

Gli swap sono contratti di scambio di flussi:

- Ovvero swap su tassi di interesse: operazioni di scambio relative a prestiti.

- Ovvero swap su valute: contratti di scambio di valute.

Swap valutario

Un’operazione finanziaria in cui due parti si impegnano a scambiare valute oggi al tasso di cambio a pronti e a scambiare le stesse valute alla scadenza del contratto al tasso di cambio a termine. Non vi è alcuno scambio di interessi, ma solo scambi di valute all’inizio e alla fine dello swap, con una durata inferiore a un anno.

Swap su valute

Sul mercato over-the-counter, in un’ottica di lungo termine: si tratta di scambi di condizioni di finanziamento. Il suo obiettivo: diversificare e quindi ottimizzare i portafogli di crediti delle banche e delle imprese.

Da non confondere con:

- lo swap in versione blogosfera (scambi di regali tra utenti di Internet su un tema specifico, ad esempio uno swap di prodotti dimagranti contro libri di cucina);

- il wrap (anche se «più l'operazione è ben orchestrata, maggiore sarà la vostra soddisfazione»);

- lo swag (chi ha stile, chi è carismatico). Unico punto in comune: ogni swag che si rispetti deve seguire le regole della «swagitudine», che, per definizione, variano a seconda dei paesi e delle mode.

SWIFT

Acronimo di Society for Worldwide Interbank Financial Telecommunication. Fondata come cooperativa bancaria, oggi fornisce servizi di messaggistica standardizzata per i trasferimenti interbancari e interfacce a oltre 10.800 istituzioni in più di 205 paesi.

La società gestisce la registrazione dei codici BIC. Per questo motivo, il termine «codice SWIFT» viene talvolta utilizzato per indicare il BIC, associato al codice IBAN. Il codice SWIFT identifica una banca ed è composto da un codice paese, un codice banca, un codice per localizzare la banca e, infine, un codice per identificare la filiale. Es.: BCGECHGGXXX.

Tasso di cambio

Il tasso (ovvero il prezzo) al quale è possibile acquistare o vendere una valuta in cambio di un’altra. Essendo fluttuante, il tasso di cambio è determinato ad ogni transazione dall’equilibrio tra domanda e offerta sui mercati dei cambi. Viene quindi scambiato o al tasso spot o «a pronti» (in genere, 2 giorni lavorativi), oppure a un tasso forward o «a termine», con una data di scadenza futura.

Tasso di cambio interbancario

Il tasso di cambio interbancario è il tasso dinamico al quale le banche si scambiano valute tra loro sul mercato interbancario, un mercato riservato alle banche.

Tasso minimo

Fissato nel 2011 dalla BNS a 1,20 franchi per un euro, il tasso minimo aveva lo scopo di contrastare l’apprezzamento del franco e di proteggere le esportazioni delle PMI svizzere. È stato abbandonato nel gennaio 2015 poiché l’acquisto massiccio di euro non era più sostenibile per l’istituzione.

5 cose che devi sapere sul cambio EUR/CHFSebbene non sia necessario comprendere tutte le sottigliezze del mercato dei cambi per effettuare operazioni di cambio, una migliore comprensione può comunque consentire di ottimizzare il modo in cui si cambiano i franchi svizzeri, approfittando di un tasso di cambio più vantaggioso. Scoprite i 5 punti fondamentali che influenzano il tasso di cambio euro-franco svizzero.

#1 Il tasso di cambio EUR/CHF è determinato dalla domanda e dall’offerta

Il franco svizzero e l’euro sono valute cosiddette «fluttuanti»: ciò significa che le due valute vengono scambiate a un tasso variabile, determinato in base alle leggi del mercato dei cambi. L’offerta e la domanda sono quindi i due fattori che determinano la fluttuazione del tasso.

Supponiamo, ad esempio, che il tasso EUR/CHF sia pari a 1,10 (ovvero che occorra versare 1,10 CHF per ottenere 1 € in un istante t) e che il mercato inizi a vendere una grande quantità di euro contro qualsiasi altra valuta nell’istante t+1. Il prezzo dell’euro crollerà, rafforzando relativamente il franco svizzero nella coppia EUR/CHF. Il valore di un euro sarà quindi inferiore a 1,10 CHF.

Da queste osservazioni sull’andamento del cambio EUR/CHF si possono quindi trarre due conclusioni:

- Quando i venditori sono più numerosi degli acquirenti, il prezzo crolla.

- Quando i venditori sono meno degli acquirenti, il prezzo sale.

#2 Il tasso di cambio EUR/CHF è in continua evoluzione

È importante comprendere che il tasso di cambio EUR/CHF varia continuamente. Di conseguenza, nella maggior parte dei casi non sarà possibile confrontare con precisione il tasso di cambio EUR/CHF tra un istituto finanziario e l’altro.

Ciò si spiega con il fatto che il tasso di cambio euro-franco svizzero indicato dagli istituti finanziari e dagli uffici di cambio non è in genere il tasso di cambio in tempo reale, bensì il tasso giornaliero.

Per usufruire di un tasso di cambio aggiornato e ridurre il rischio di cambio, la soluzione migliore è quella di utilizzare un convertitore EUR/CHF in tempo reale come quello messo a disposizione da b-sharpe.

#3 Il tasso di cambio EUR/CHF applicato dagli intermediari finanziari include diversi margini

Il tasso di cambio EUR/CHF offerto dagli uffici di cambio, dalle banche o dai servizi di cambio valuta online può variare da un operatore all’altro. Perché? Semplicemente perché ogni intermediario finanziario applica quello che viene chiamato «margine», che corrisponde al suo compenso.

Il margine è espresso in percentuale dell’importo cambiato. La sua entità varia a seconda degli intermediari finanziari coinvolti. Si tratta indubbiamente di un indicatore importante da tenere in considerazione nella scelta di un intermediario finanziario, poiché viene detratto direttamente dall’importo che cambiate!

Per il cambio di franchi svizzeri in euro, i margini possono variare:

- le banche sono in genere quelle che offrono i margini più elevati (tra l’1,65% e l’1,70% per importi inferiori a 10 000 CHF);

- gli uffici di cambio applicano margini intermedi (tra lo 0,65% e il 2%);

- I servizi di cambio valuta online sono quelli che offrono i margini più bassi (circa lo 0,50%).

Le dimensioni dell’organizzazione, il numero di intermediari coinvolti nell’operazione e il livello di digitalizzazione dei servizi sono tutti fattori che incidono sui costi che ciascuno di questi attori deve sostenere. Questi costi strutturali si riflettono sui margini e, in definitiva, ricadono direttamente sul vostro portafoglio!

La cosa migliore è quindi optare per una struttura:

- di dimensioni ridotte o moderate;

- con il minor numero possibile di intermediari;

- che offre una soluzione digitale.

In questo modo si comprendono meglio l’affermazione e il successo dei servizi di cambio online come b-sharpe, operatori che offrono in definitiva i tassi di cambio franco svizzero-euro più vantaggiosi, margine compreso.

#4 Le PMI svizzere risentono dell’apprezzamento del franco svizzero rispetto all’euro

Nel gennaio 2015, la BNS (Banca Nazionale Svizzera) ha abolito il tasso minimo di cambio euro-franco svizzero. Questa misura ha così consentito al franco svizzero di apprezzarsi rapidamente e in modo significativo rispetto all’euro.

Contrariamente a quanto potrebbe sembrare, l’apprezzamento del franco svizzero, che lo rende una valuta forte, non è affatto una buona notizia per l’economia elvetica nel lungo periodo! Infatti, un franco su due della ricchezza creata in Svizzera (PNL) proviene dalle esportazioni.

In altre parole, l’impennata del franco svizzero rispetto all’euro fa aumentare i prezzi all’esportazione. Alcune aziende svizzere perdono immediatamente competitività rispetto ai loro principali partner commerciali, ovvero i paesi dell’area dell’euro, e le PMI sono le prime a risentirne…

#5 Il rischio di cambio può manifestarsi a diversi livelli

Di fronte al rischio di cambio latente tra il franco svizzero e l’euro, alcune PMI e grandi aziende svizzere scelgono di fatturare i propri beni e servizi non in franchi svizzeri, ma nella valuta dei propri clienti: l’euro.

Sebbene, a prima vista, una misura del genere consenta di mantenere gli stessi prezzi e di rimanere competitivi, il pericolo si sposta altrove. Ricevendo i pagamenti in euro senza adeguare i propri prezzi, l’azienda esportatrice si espone al rischio di cambio.

Al contrario, le società importatrici potranno trarre vantaggio dall’apprezzamento del franco svizzero, beneficiando di una fatturazione in euro «debole» e più conveniente. Per far fronte a questo rischio di cambio che incide sempre su una delle due parti, i contratti a termine consentono di concordare un tasso di cambio fisso che soddisfi tutti i firmatari.

Ora conoscete tutti i dettagli relativi al tasso di cambio franco svizzero-euro. Nonostante tutti questi fattori, esistono soluzioni semplici per ottimizzare il cambio franco svizzero-euro!

#1 Trasferire i propri CHF in Francia direttamente dal proprio conto bancario svizzero

Probabilmente alcuni di voi avranno già provato a trasferire i propri franchi svizzeri direttamente sul proprio conto in euro francese. Sebbene questa opzione sembri la più semplice e veloce, non è sempre la soluzione migliore.

Trasferire i propri franchi svizzeri sul proprio conto in euro significa effettuare un bonifico internazionale costoso. Ricordiamo che il bonifico internazionale consiste nel trasferire una valuta dal conto bancario di un paese al conto bancario di una banca in un altro paese. Può essere effettuato tra conti bancari denominati nella stessa valuta o in valute diverse.

Se desiderate trasferire i vostri franchi svizzeri da una banca svizzera al conto in euro di una banca francese, il bonifico internazionale comporterà un’operazione di cambio, poiché la valuta di emissione non è la stessa di quella del conto di destinazione. La vostra banca in Francia convertirà automaticamente i vostri franchi svizzeri in euro al momento della ricezione dei fondi. Ciò comporterà quindi delle commissioni di cambio che non potete controllare e un tasso di cambio CHF/EUR probabilmente poco vantaggioso.

Al contrario, con un servizio di cambio valuta online come b-sharpe, l’operazione verrà effettuata ai tassi migliori, indipendentemente dalla destinazione. Una volta effettuato il bonifico in franchi svizzeri, il trasferimento sarà accreditato sul tuo conto bancario francese, in media entro due giorni lavorativi.

#2 Scegliere una banca perché è presente in Svizzera e in un altro Paese

Il fattore della presenza internazionale ha un peso determinante nella scelta di una soluzione di cambio CHF-EUR.

Tuttavia, l’ubicazione geografica del vostro istituto bancario comporta dei costi che inevitabilmente si ripercuotono su altri servizi già sovraccarichi, quali:

- la carta di credito;

- il margine sul tasso di cambio;

- le spese di tenuta conto;

- e molte altre commissioni.

Questa conversione, che potrebbe sembrare gratuita, comporta in realtà dei costi ben reali. E poiché questi istituti non rendono noti i propri margini di cambio, è impossibile quantificare il vostro reale vantaggio finanziario.

#3 Rivolgersi a una banca per il cambio CHF-EUR

In qualità di specialisti nel cambio valuta con sede a Ginevra, ci siamo resi conto che le vostre esigenze e aspettative non venivano soddisfatte dagli istituti bancari che realizzano oltre il 25% dei propri profitti attraverso le operazioni di cambio.

Oggi le banche non riescono più a offrire servizi realmente vantaggiosi e trasparenti alla loro clientela nel settore del cambio valuta. Gli uffici di cambio, dal canto loro, presentano ulteriori limiti.

La vostra banca può applicare un margine che può arrivare fino all’1,65% (rispetto allo 0,50% di b-sharpe), senza contare le commissioni di cambio e una disponibilità dei consulenti che lascia un po’ a desiderare.

Che siate privati o aziende, il nostro team, composto da esperti in cambio valuta e trading, è a vostra disposizione per rispondere alle vostre domande tramite chat, telefono o e-mail.

#4 Estinguere il mutuo in valuta estera e effettuare il cambio tramite la propria banca

Non è necessario rivolgersi alla propria banca per il cambio di valuta in caso di rimborso di un mutuo immobiliare. Come per qualsiasi altra operazione di cambio, i servizi di cambio online possono risultare vantaggiosi.

Una volta venduto il vostro appartamento, se il rimborso del mutuo è in valuta estera (con una garanzia sotto forma di deposito cauzionale), il ricavato della vendita (in euro) verrà versato su un conto in euro.

A questo punto, b-sharpe effettua la conversione da EUR a CHF e trasferisce i franchi svizzeri sul tuo conto, al fine di rimborsare il credito alla tua banca.

#5 Effettuare operazioni a termine come privato

Di per sé, la vendita a termine può sembrare una buona idea: ogni mese la vostra banca acquista per vostro conto franchi svizzeri che converte in euro, a un tasso fissato in anticipo per un determinato periodo (da 3 a 12 mesi). Sapete così a quanto ammonta il vostro budget, indipendentemente dalle fluttuazioni del tasso di cambio o dagli sbalzi economici causati da eventuali cambiamenti politici.

Tuttavia, sicurezza significa costi elevati: la banca vi fa pagare questa assenza di rischio di cambio offerta dalla vendita a termine attraverso un margine consistente, oltre alle spese di gestione. I costi di questa protezione sono integrati nel contratto, tramite un tasso di cambio fisso che non è dei più vantaggiosi rispetto a quello che otterreste effettuando l’operazione di cambio a pronti.

Di fronte agli imprevisti, la vendita a termine non è sinonimo di flessibilità. Un evento imprevisto, come la risoluzione del contratto di lavoro, può comportare la risoluzione del contratto di vendita a termine stipulato con la propria banca. La risoluzione anticipata di un contratto di questo tipo comporta in genere costi elevati.

Normale e giusto, direte voi? Sì e no. Cosa pensare delle penali applicate nel caso in cui si decida di rescindere il contratto? Più il tasso di cambio alla data di rescissione del contratto (o tasso spot) si discosta dal tasso di cambio a termine, più le penali saranno elevate.

Che cos'è un bene rifugio?La più famosa: l’oro

Quando si parla di bene rifugio, anche se non si fa parte del mondo della finanza, quello che viene citato più spesso è l’oro. In caso di instabilità a livello mondiale, l’oro è un bene molto ricercato, poiché funge da investimento sicuro a differenza di un investimento finanziario come le azioni. Inoltre, non risente né dei tassi di interesse bassi né di quelli alti. L’oro è anche un bene molto facile da vendere, sia nel settore industriale che in quello dell’oreficeria, e ha un’offerta limitata. Il prezioso metallo giallo ha raggiunto il suo massimo storico nel 2020 con un prezzo superiore a 2’000 dollari l’oncia.

La solidità del franco svizzero

La valuta svizzera è sempre stata un bene rifugio, soprattutto in periodi di instabilità dei mercati. I principali punti di forza di questa valuta derivano dalla solidità del settore bancario e dalla sua economia fiorente. A ciò si aggiungono un indebitamento molto basso rispetto agli altri paesi dell’OCSE e un tasso di disoccupazione che rimane molto basso. Inoltre, l’indipendenza dall’Unione europea che la circonda aggiunge un ulteriore carattere di rifugio per i capitali, in particolare quando l’UE subisce il pieno impatto di problemi economici, politici e sanitari.

I titoli di Stato

Un titolo di Stato è semplicemente un titolo di debito emesso da un governo che prevede il pagamento di interessi. I titoli di Stato dei paesi sviluppati (in particolare dei membri del G10) sono molto apprezzati anche in periodi di instabilità, poiché il rischio di insolvenza di un governo rimane comunque minimo.

Lo yen è più sicuro del dollaro americano?

La valuta giapponese è da molto tempo considerata un bene rifugio quasi più importante del dollaro, dato che lo yen tende ad apprezzarsi più del dollaro in periodi di instabilità. Questa reputazione deriva dall’elevato surplus commerciale del Giappone rispetto al suo debito pubblico nel corso del XX secolo. Ciononostante, il debito pubblico del Giappone è il più elevato al mondo e rappresenta oltre il 200% del PIL nipponico. Nonostante ciò, lo yen rimane comunque un bene rifugio, poiché il Giappone rimane un’economia potente e il debito pubblico è detenuto per oltre il 90% da imprese e famiglie giapponesi, il che garantisce una certa stabilità.

Il dollaro, la valuta più liquida

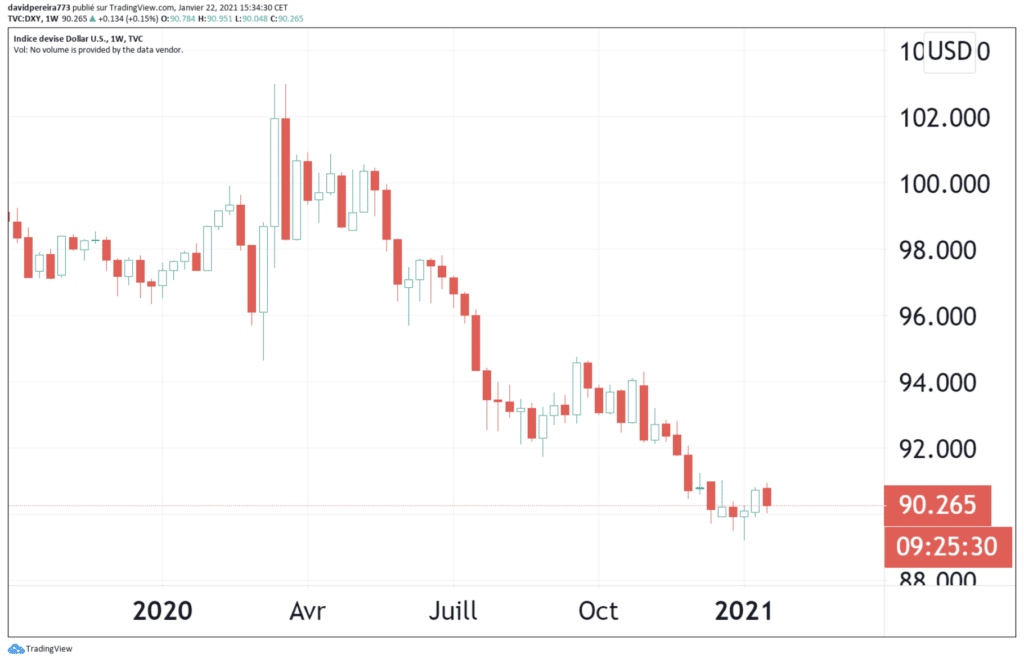

Questa fiducia è emersa in seguito agli accordi di Bretton Woods, che avevano stabilito un tasso di cambio fisso e che di fatto hanno consacrato il dollaro come la principale valuta di riserva mondiale. Successivamente è arrivata la crisi dei paesi emergenti negli anni 2000, che ha fatto apprezzare ancora di più il dollaro. Inoltre, il dollaro è la valuta più liquida sul mercato valutario e simboleggia semplicemente la più grande economia mondiale attuale. Tuttavia, il dollaro non sarebbe più considerato un bene rifugio e il 2020 ne è stato probabilmente la prova. L’indice DXY, che è l’indice di riferimento del dollaro rispetto alle sei principali valute, tra cui l’euro che ha un peso totale del 57%, ha subito forti oscillazioni durante questo periodo. Dopo aver registrato un aumento a 103 nel marzo 2020, la forza del dollaro ha continuato a diminuire durante questo periodo di pandemia, raggiungendo addirittura gli 89,20 all’inizio di gennaio 2021.

Grafico dell’indice DXY al 22 gennaio 2021

Le criptovalute

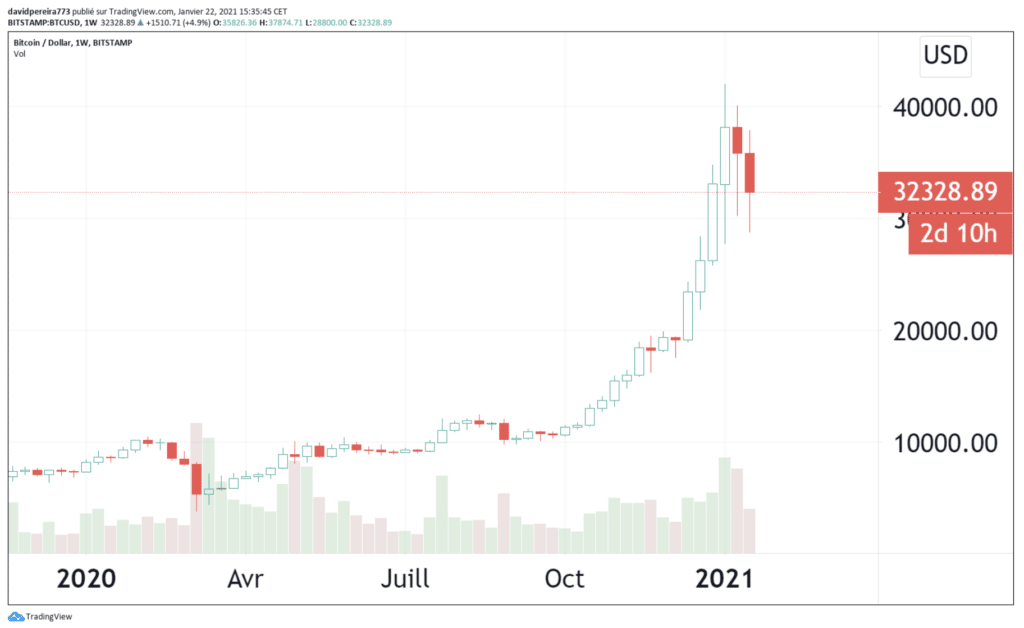

Ci soffermeremo sulla criptovaluta e, più precisamente, sul Bitcoin, che durante questa crisi è stato indicato come una sorta di bene rifugio. Proprio come l’oro, il Bitcoin è totalmente indipendente dalle politiche e dai mercati azionari. Tuttavia, l’estrema volatilità (fino al +40% in un solo giorno) smentisce, almeno finora, l’ipotesi secondo cui si tratterebbe di un investimento sicuro. Come potete notare qui sotto, il Bitcoin non ha smesso di apprezzarsi dall’inizio dell’anno, in particolare durante la prima e la seconda ondata di COVID. Non bisogna trascurare il fatto che il dollaro si è deprezzato, il che rende più accessibili (più economici) gli strumenti finanziari quotati in dollari.

Grafico del Bitcoin del 22 gennaio 2021

Un altro dato interessante emerso durante questa crisi sanitaria è che i titoli tecnologici (GAFAM, Netflix e Tesla) hanno registrato un boom considerevole e sono stati considerati beni rifugio durante la prima ondata di coronavirus. La loro capitalizzazione di mercato è cresciuta in modo esponenziale fino a rappresentare, nell’aprile 2020, il 50% della capitalizzazione totale dell’indice Nasdaq.

In sintesi, il 2020, essendo stato un anno particolarmente sorprendente, ha probabilmente posto fine all’attrattiva del dollaro quando il mercato è in modalità «risk-off». Al contrario, i nuovi protagonisti come i titoli tecnologici e il bitcoin ne sono usciti vincitori. Resta tuttavia da vedere se questo tipo di strumento finanziario possa diventare il nuovo bene rifugio o se il 2020 debba essere considerato semplicemente un anno unico nel suo genere.

Tutto quello che c'è da sapere sul tasso di cambio1 – Che cos’è il tasso di cambio interbancario?

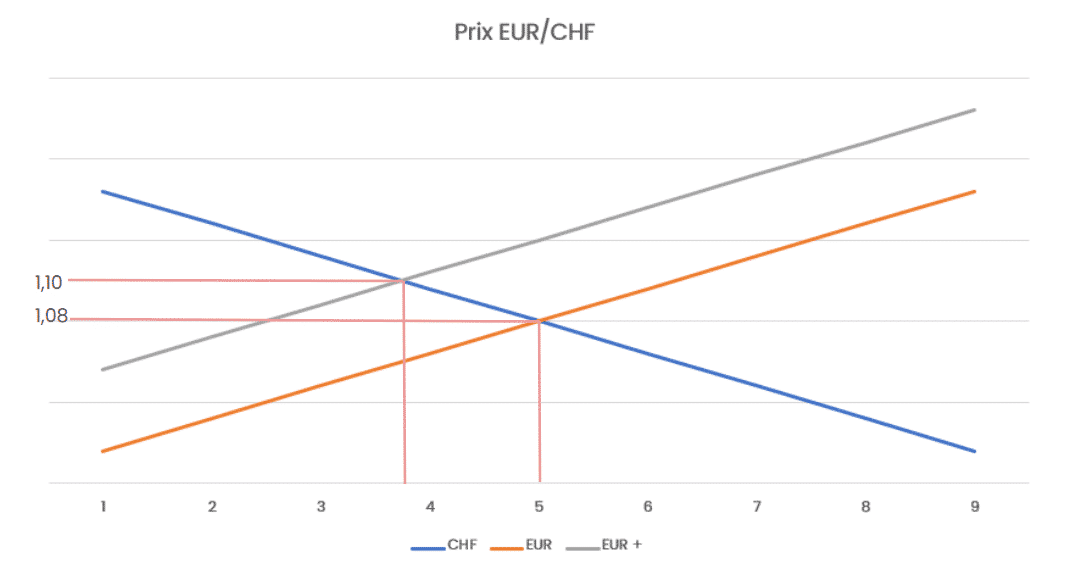

Il tasso interbancario corrisponde essenzialmente al valore di una valuta rispetto a un’altra in occasione di uno scambio tra due banche. Tale tasso varia in ogni momento in base alla legge della domanda e dell’offerta.

Ad esempio, quando parliamo di EUR/CHF, ci riferiamo al tasso di cambio o al tasso interbancario tra l’euro e il franco svizzero. In questo caso, se il tasso interbancario è pari a 1,10, significa che per un euro il mercato ti paga 1,10 franchi.

Poiché questo mercato si basa sulla domanda e sull’offerta, ciò significa che varierà a seconda del numero di acquirenti e del numero di venditori.

Ad esempio, se le banche (e, attraverso di esse, gli operatori di mercato) decidono di acquistare grandi quantità di euro in cambio di franchi, il tasso di cambio subirà un rialzo. Ciò significa che per un euro non si otterranno più 1,08 CHF, ma 1,10 CHF.

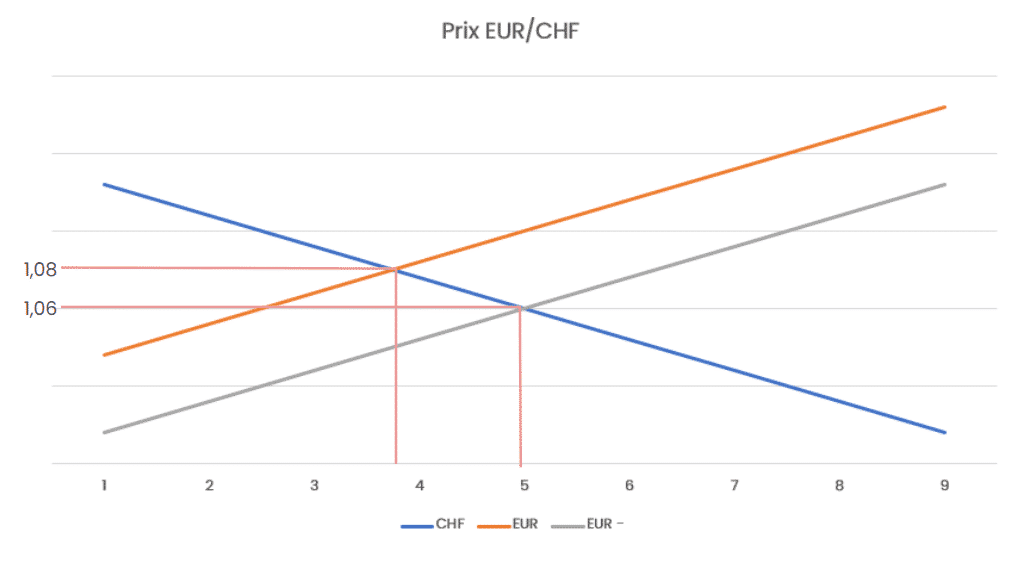

Al contrario, se ci sono molti venditori di euro, il tasso EUR/CHF tenderà a scendere, ovvero per un euro non si otterranno più 1,08 CHF ma 1,06 CHF. Il prezzo è quindi il risultato di un compromesso tra venditori e acquirenti di una valuta ed è regolato dalle leggi della domanda e dell’offerta.

Il numero di acquirenti o venditori varia di momento in momento. Ciò può essere influenzato da una serie di fattori esterni, quali un accordo commerciale, una guerra, un trattato di pace, le elezioni presidenziali, una crisi sanitaria o qualsiasi altra informazione in grado di influenzare le scelte degli investitori.

Il tasso di cambio interbancario rimane tuttavia un dato informativo piuttosto che un tasso al quale è possibile effettuare un’operazione. Nessuno, sia esso una persona fisica o giuridica, può usufruire di tale tasso al di fuori delle banche. Il tasso applicato agli altri utenti è inevitabilmente maggiorato di un margine che dipende da ciascun intermediario finanziario.

2 – Il margine sulla mia operazione: come funziona?

Quando si effettua un’operazione di cambio, che si tratti di un pagamento con carta di credito in un’altra valuta, di un’operazione di cambio tramite la propria banca o tramite un intermediario come b-sharpe, viene applicato un margine sul tasso di cambio.

Si tratta della commissione dell’intermediario che effettua l’operazione. Tale margine può variare da pochi punti a diverse percentuali, a seconda degli importi in gioco e degli intermediari coinvolti nell’operazione. Spesso è molto difficile ottenere informazioni sul margine applicato prima di un’operazione.

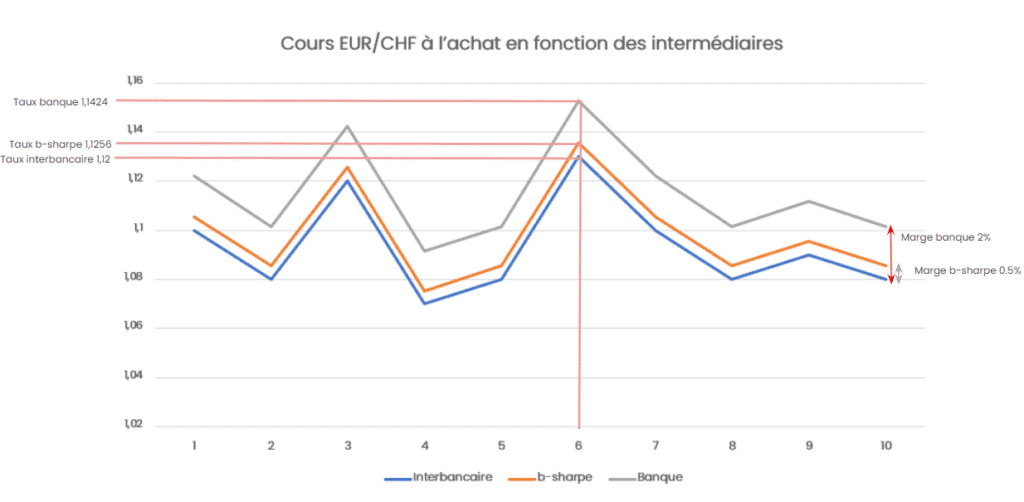

È tuttavia possibile stimare il margine applicato in linea generale. Per un’operazione di 10’000 CHF in euro: gli istituti bancari locali applicano un margine che oscilla tra l’1,5% e il 2%, gli uffici di cambio fisici applicano un margine compreso tra lo 0,75% e lo 0,9% e gli intermediari digitali come b-sharpe lo 0,5%.

Sulla base di questi elementi, il tasso applicabile alla vostra operazione può essere calcolato come segue: Tasso intermedio = Tasso interbancario × (1 + margine intermedio), ovvero:

Se il tasso interbancario = 1,12

Tasso bancario = 1,12 × (1+0,02) = 1,12 × 1,02 = 1,1424

Tasso di cambio fisico = 1,12 × (1 + 0,009) = 1,12 × 1,009 = 1,1301

Indice b-sharpe = 1,12 × (1 + 0,005) = 1,12 × 1,005 = 1,1256

Poiché il tasso varia di momento in momento, ciò può essere rappresentato con il grafico riportato di seguito:

3 – Quanti euro riceverò?

Per sapere in ogni momento quanti euro otterrete da un’operazione di cambio da franchi svizzeri a euro, basta comprendere bene il meccanismo spiegato sopra. Il tasso EUR/CHF, che viene calcolato in base al vostro intermediario e varia di momento in momento, significa esattamente: «Dovrò versare XX,XX CHF per ottenere 1 €».

Se riprendiamo l’esempio precedente con un tasso interbancario pari a 1,12 e 10.000 CHF, ecco il calcolo da effettuare per sapere quanti euro otterrete a seconda dell’intermediario utilizzato:

Con la vostra banca:

- Tasso bancario = 1,12 × (1+0,02) = 1,12 × 1,02 = 1,1424

- Importo: 10.000 CHF

- Importo ricevuto = 10.000 / 1,1424 = 8.753,50 €

Tramite un intermediario di cambio fisico:

- Tasso di cambio fisico = 1,12 × (1 + 0,009) = 1,12 × 1,009 = 1,1301

- Importo: 10.000 CHF

- Importo ricevuto = 10.000 / 1,1301 = 8.848,77 €

Con b-sharpe:

- Indice b-sharpe = 1,12 × (1 + 0,005) = 1,12 × 1,005 = 1,1256

- Importo: 10.000 CHF

- Importo ricevuto = 10.000 / 1,1256 = 8.884,15 €

La differenza nell’importo ricevuto è dovuta esclusivamente al margine applicato all’operazione. Si noti tuttavia che, poiché il tasso interbancario varia di momento in momento, questo calcolo si basa su un tasso in un istante T identico per ciascun intermediario.

Inoltre, se l’operazione non deve più essere effettuata da CHF a €, il principio rimane lo stesso; tuttavia, il tasso interbancario non deve più essere moltiplicato, ma diviso, e l’importo da inviare deve essere moltiplicato per tale tasso come segue:

Se il tasso interbancario = 1,12

Tasso b-sharpe = 1,12 / 1,005 = 1,1144

Ciò significa che per ogni 1 € inviato riceverete 1,1144 CHF; quindi, per 10.000 €, riceverete 10.000 × 1,1144 = 11.144 CHF.

Potete trovare tutti i nostri margini su: https://web.nicewit.ch/it/funzionamento/