Wohneigentum in der Schweiz: Was Sie vor dem Kauf unbedingt wissen sollten

- Finanzierung des Kaufs: Hypothek, Eigenkapital und schweizerische Vorschriften

- Steuern für Immobilienbesitzer: Was Sie gewinnen und was Sie zahlen

- Grenzgänger: Auf der französischen oder auf der Schweizer Seite einkaufen?

- Der Wechselkurs: der Überraschungsgast bei Ihrem Immobilienprojekt

- Was Sie vor der Unterzeichnung beachten sollten

- Wo kann man es kaufen und wie geht man dabei vor?

- Häufig gestellte Fragen zum Immobilienkauf in der Schweiz

Nur 36 % der Schweizer sind Eigentümer. Das Problem? Es sind nicht nur die Immobilienpreise, sondern ein weltweit einzigartiges System, das schnell zu einer finanziellen Herausforderung werden kann. Zwischen der vorgeschriebenen Eigenkapitalquote von 20 %, der komplexen Besteuerung des Mietwerts und der Wechselkursfalle für Grenzgänger – jede Entscheidung belastet Ihr Budget erheblich.

• Sie möchten in der Schweiz Wohneigentum erwerben? Hier ist, was Ihnen die Banken nicht von vornherein erklären.

• 20 % Eigenkapital, Eigenmietwert, Zinsrisiko: drei Realitäten, die Sie beherrschen sollten, bevor Sie unterschreiben.

• Ob Grenzgänger oder Ansässiger – einige zu Beginn schlecht getroffene Entscheidungen können Sie über 20 Jahre Zehntausende Franken kosten.

• Der Wechselkurs ist der blinde Fleck jedes grenzüberschreitenden Immobilienprojekts. Und genau dort entscheiden sich oft die wahren Einsparungen.

- Finanzierung des Kaufs: Hypothek, Eigenkapital und schweizerische Vorschriften

- Steuern für Immobilienbesitzer: Was Sie gewinnen und was Sie zahlen

- Grenzgänger: Auf der französischen oder auf der Schweizer Seite einkaufen?

- Der Wechselkurs: der Überraschungsgast bei Ihrem Immobilienprojekt

- Was Sie vor der Unterzeichnung beachten sollten

- Wo kann man es kaufen und wie geht man dabei vor?

- Häufig gestellte Fragen zum Immobilienkauf in der Schweiz

Die gute Nachricht: Mit der richtigen Strategie ist der Erwerb von Wohneigentum nach wie vor eine der besten Möglichkeiten, Ihr Vermögen zu sichern.

Entdecken Sie unsere praktischen Lösungen zur Finanzierung Ihres Vorhabens, zur Steueroptimierung und zur Vermeidung versteckter Kosten.

Lassen Sie uns einen Überblick verschaffen.

Kaufen oder mieten in der Schweiz: Die Rechnung, die niemand richtig aufstellt

In der Schweiz geht es nicht nur darum, die Miete mit der monatlichen Rate zu vergleichen.

Der Schweizer Markt unterliegt besonderen Vorschriften, die die finanziellen Aspekte des Immobilienbesitzes grundlegend verändern.

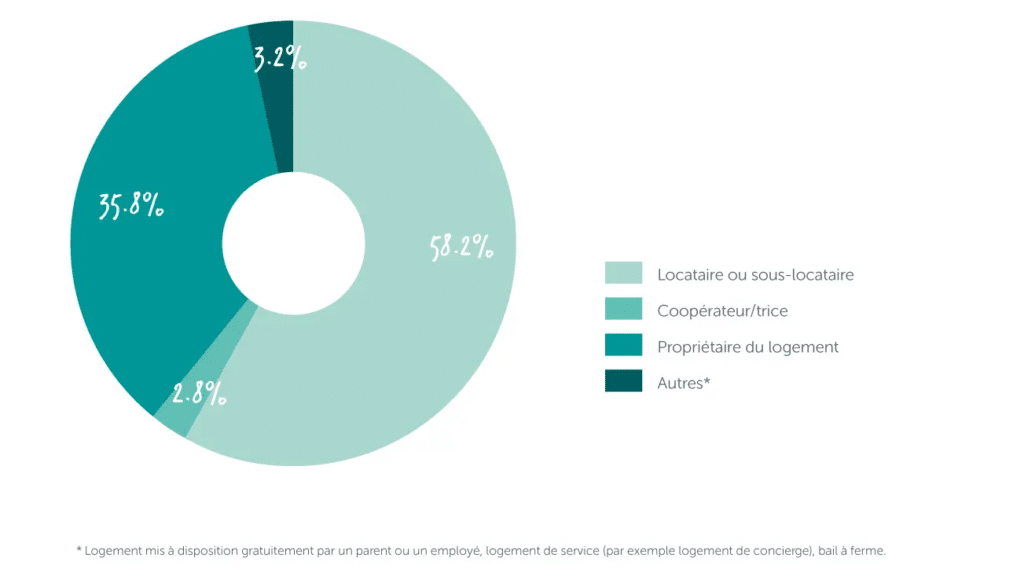

Warum nur 36 % der Schweizer Eigenheimbesitzer sind

Die Schweiz ist nach wie vor ein Land der Mieter: Rund 60 % der Bevölkerung wohnen zur Miete.

Quelle: Crédit Agricole – NextBank

Diese Zahl lässt sich durch die im Vergleich zu anderen Ländern besonders strengen Bedingungen für den Erwerb von Wohneigentum erklären.

Das grösste Hindernis sind nicht nur die Immobilienpreise, sondern auch die Eigenkapitalanforderungen.

Für den Kauf eines Eigenheims müssen mindestens 20 % des Kaufpreises als Eigenkapital aufgebracht werden.

Hinzu kommt eine weitere wesentliche Auflage: Mindestens 10 % dieses Eigenkapitals müssen aus Ihren eigenen liquiden Mitteln stammen (Ersparnisse, 3. Säule, Lebensversicherung). Die restlichen 10 % können aus Ihrer 2. Säule (BVG) stammen.

Ohne dieses Startkapital kommt das Projekt nicht voran, unabhängig davon, wie hoch Ihr Einkommen ist.

Miete vs. Raten: Ein irreführender Vergleich

Es ist ein klassischer Fehler, die derzeitige Miete mit der künftigen monatlichen Hypothekenrate zu vergleichen.

Auch wenn die monatliche Hypothekenrate oft niedriger erscheint als die Miete, ist sie doch nur ein Teil der Gleichung.

Eigentümer zu werden bringt neue Verpflichtungen mit sich:

- Instandhaltungskosten: Rechnen Sie mit etwa 1 % des Immobilienwerts pro Jahr für Renovierungen und den laufenden Unterhalt.

- Der Mietwert: Hierbei handelt es sich um eine steuerrechtliche Besonderheit. Die Steuerbehörde rechnet Ihrem zu versteuernden Einkommen ein fiktives Einkommen hinzu (das, was Sie durch den Wegfall der Miete einsparen würden), wodurch sich Ihre Steuerlast erhöht.

- Kaufnebenkosten: Die Notar- und Grundbuchgebühren (in einigen Kantonen wie Genf etwa 5 % des Kaufpreises) müssen in bar bezahlt werden und werden von der Bank nicht finanziert.

Die wahren Vorteile von Wohneigentum (Vermögensaufbau, Sicherheit, Steuerabzüge)

Trotz der damit verbundenen Herausforderungen ist der Erwerb von Wohneigentum ein wirksames Mittel, um die eigene Zukunft abzusichern:

- Freiheit und Sicherheit: Sie sind nicht mehr dem Risiko einer Kündigung ausgesetzt.

Sie können Ihre Wohnung ganz nach Ihren Wünschen gestalten (eine Wand einreißen, neu streichen) und genießen absolute Sicherheit. - Steueroptimierung: In der Schweiz sind Schulden steuerlich absetzbar. Die Zinsen für Ihr Darlehen und Ihre Unterhaltskosten mindern Ihr zu versteuerndes Einkommen.

Wenn Sie sich für eine indirekte Tilgung (über die 3. Säule) entscheiden, können Sie noch mehr Steuern absetzen und gleichzeitig Ihre Schulden zurückzahlen. - Vermögensaufbau: Anstatt Miete zu zahlen, die verloren ist, investieren Sie in Immobilien.

Historisch gesehen gewinnen Schweizer Immobilien an Wert und bieten Ihnen so Sicherheit für Ihren Lebensabend oder einen Wertzuwachs im Falle eines Weiterverkaufs. - Kostensenkung im Ruhestand: Durch die vollständige oder teilweise Rückzahlung des Darlehens vor dem Ende des Berufslebens lassen sich die Wohnkosten in einer Zeit, in der das Einkommen sinkt, drastisch senken.

Finanzierung des Kaufs: Hypothek, Eigenkapital und schweizerische Vorschriften

In der Schweiz hängt die Bewilligung eines Immobilienkredits nicht allein von Ihrem Gehalt ab.

Das System basiert auf einer strikten Trennung zwischen Ihren Ersparnissen und dem Bankkredit, wobei die Berechnungsregeln für Nichtansässige überraschend sein können.

Die 20 % Eigenkapital: Woher können sie stammen?

Das ist die unverzichtbare Eintrittskarte.

Um eine Hauptwohnung zu kaufen, müssen Sie mindestens 20 % des Kaufpreises aus Eigenmitteln aufbringen.

Die Herkunft dieser Gelder ist streng geregelt:

- Der vorgeschriebene „Barkontingent“ (mindestens 10 %): Die Hälfte Ihres Eigenkapitals muss aus „echten“ Barmitteln stammen: Bankguthaben, Verkauf von Wertpapieren, Erbschaft, Schenkung oder auch Ihre Guthaben aus der 3. Säule.

- Die 2. Säule (BVG): Sie können Ihre Vorsorgeguthaben nutzen, um die restlichen 10 % aufzustocken.

- Nebenkosten: Achtung, die 20 % decken nicht alles ab.

Die Notarkosten, die Grunderwerbssteuer und die Kosten für die Eintragung ins Grundbuch müssen Sie aus eigenen Mitteln bestreiten.

Diese Kosten (ca. 5 % in Genf) können weder über die Hypothek noch über die BVG finanziert werden.

Hypothek ersten und zweiten Ranges: Wie funktioniert das?

Im Gegensatz zu anderen Ländern, in denen das Darlehen vollständig zurückgezahlt wird, unterteilt die Schweiz die Hypothek in zwei Teile, die als „Ränge“ bezeichnet werden:

- Die erste Tranche (bis zu 67 % des Kaufpreises): Dies ist der „unbefristete“ Teil.

Die Bank verpflichtet Sie nicht zur Rückzahlung. Sie zahlen lediglich die Zinsen. Dadurch bleibt die Schuld steuerlich absetzbar. - Der zweite Posten (der Restbetrag, ca. 13 %): Dies ist der abschreibungsfähige Teil.

Sie muss zwingend innerhalb von 15 Jahren oder spätestens bei Ihrem Eintritt in den Ruhestand zurückgezahlt werden.

Wissenswertes für Ausländer

Wenn Sie im Besitz einer Aufenthaltsgenehmigung der Kategorie B sind, können Sie Ihren Hauptwohnsitz ohne vorherige Genehmigung erwerben. Für Grenzgänger (Aufenthaltsgenehmigung der Kategorie G) ist der Kauf einer Zweitwohnung im Einzugsgebiet Ihres Arbeitsortes ohne Genehmigung möglich, diese darf jedoch nicht vermietet werden.

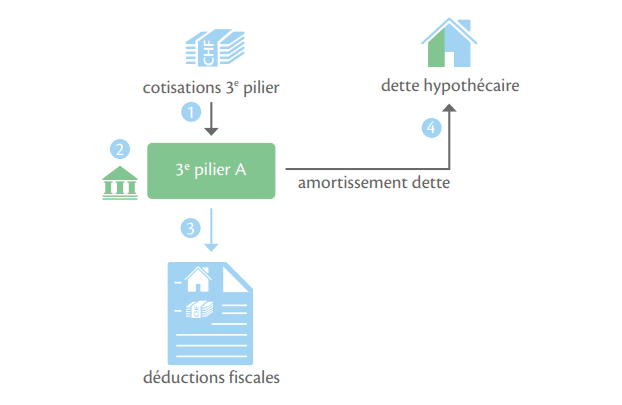

Ist es eine gute Idee, die BVG-Rente oder die 3. Säule für einen Kauf zu nutzen?

Quelle: BCV-Broschüre – Hypothek-Web

Die Verwendung der Altersvorsorge zur Finanzierung des Eigenheims ist eine strategische Entscheidung, bei der zwei Optionen zur Auswahl stehen:

- Vorzeitiger Bezug: Sie verwenden das Geld direkt für den Kauf. Dadurch verringern sich Ihre Schulden und Ihre monatlichen Zinszahlungen, allerdings sinken dadurch auch Ihre künftigen Rentenleistungen, und der Bezug wird sofort besteuert.

- Verpfändung: Anstatt das Geld abzuheben, lassen Sie es auf Ihrem Vorsorgekonto. Es dient der Bank als Sicherheit.

Der Vorteil? Ihr Rentensparvermögen wächst weiter, und Sie behalten eine höhere Steuerschuld, wodurch sich Ihre Steuerabzüge maximieren.

Der Genfer Tipp: Wenn Sie im Kanton Genf einkaufen, prüfen Sie, ob Sie Anspruch auf CASATAX haben.

Sofern der Verkaufspreis eine bestimmte Obergrenze (ca. 1,2 Millionen CHF) nicht überschreitet, können Sie von einer erheblichen Ermäßigung der Eintragungsgebühren (eine Ersparnis von über 18’000 CHF) sowie von einer Ermäßigung der Hypothekengebühren um 50 % profitieren.

💡 Der b-sharpe-Tipp:

Wenn Ihr Eigenkapital derzeit in Euro angelegt ist, kann der Wechselkurs Ihre Kaufkraft in letzter Minute beeinträchtigen.

Indem Sie eine wettbewerbsfähige Wechselkurslösung nutzen, um Ihren Beitrag in Schweizer Franken umzurechnen, vermeiden Sie hohe Bankgebühren und holen das Beste aus jedem Euro heraus, den Sie in Ihr zukünftiges Zuhause investieren.

Steuern für Immobilienbesitzer: Was Sie gewinnen und was Sie zahlen

In der Schweiz hat der Erwerb von Wohneigentum erhebliche Auswirkungen auf Ihre Steuererklärung.

Das System basiert auf einem Gleichgewicht zwischen einem fiktiven steuerpflichtigen Einkommen und Abzügen, die Ihre Steuerlast erheblich verringern können.

Der Mietwert: Diese Steuer, die Mieter nicht zahlen

Es ist diese helvetische Besonderheit, die oft überrascht: der Mietwert.

Die Steuerbehörde geht davon aus, dass das Wohnen in der eigenen Wohnung einen wirtschaftlichen Vorteil darstellt, der einem Einkommen gleichkommt.

- Wie funktioniert das? Zu Ihrem zu versteuernden Einkommen wird ein Betrag hinzugerechnet, der dem entspricht, was Sie verdienen würden, wenn Sie Ihre Immobilie vermieten würden (in der Regel 60 bis 70 % der marktüblichen Miete).

- Reform in Sicht: Es wurde eine historische Entscheidung getroffen, diese Steuer zum 1. Januar 2029 abzuschaffen. Bis dahin unterliegen Sie jedoch weiterhin dieser Regelung für Ihren Hauptwohnsitz. Für Zweitwohnsitze könnte dieses System gemäß den neuesten Bundesrichtlinien bestehen bleiben.

Abzugsfähige Ausgaben (Hypothekarzinsen, Unterhalt, Renovierung)

Um den Mietwert auszugleichen, können Sie bei der Steuer erhebliche Beträge abziehen.

Hier übernehmen Sie wieder die Kontrolle über Ihr Budget:

- Hypothekenzinsen: Sie können fast die gesamten Zinsen, die Sie für Ihre Immobilienkredite gezahlt haben, steuerlich absetzen.

Mit der Reform von 2029 werden diese Abzugsmöglichkeiten eingeschränkt, doch derzeit stellen sie noch immer ein wichtiges Instrument zur Steuerersparnis dar. - Instandhaltung und Renovierungen: Arbeiten, die dem Werterhalt Ihrer Immobilie dienen (Anstrich, Austausch einer Heizungsanlage, Dachreparatur), sind zu 100 % steuerlich absetzbar.

Praktischer Tipp: Bei kleineren Arbeiten können Sie den Pauschalabzug (oft 10 bis 20 % des Mietwerts) ohne Nachweis wählen. Bei größeren Bauvorhaben sollten Sie sich für die tatsächlichen Kosten entscheiden. - Energieeffizienz: Investitionen in die Installation von Solaranlagen oder die Verbesserung der Wärmedämmung werden besonders gefördert. Sie sind weiterhin steuerlich absetzbar und ermöglichen es oft, die Ausgaben auf zwei aufeinanderfolgende Steuerjahre zu verteilen, um die Wirkung zu maximieren.

Wenn Sie umfangreiche „Instandhaltungsrenovierungen“ planen, sollten Sie versuchen, diese vor 2029 durchzuführen.

⚠️ Achtung: Nach diesem Datum führt die Abschaffung des Mietwerts dazu, dass die meisten Abzüge für laufende Instandhaltungskosten wegfallen.

Grenzgänger: Auf der französischen oder auf der Schweizer Seite einkaufen?

Für einen Grenzgänger ist die Wahl des Wohnorts eine strategische Entscheidung, die sich sowohl auf die Lebensqualität als auch auf die langfristige finanzielle Situation auswirkt.

Zwischen dem Komfort der Nähe zur Schweiz und der Kaufkraft auf dem französischen Immobilienmarkt: Hier sind die entscheidenden Faktoren.

Die Vorteile des Einkaufs in Frankreich mit einem Gehalt in CHF

In Frankreich einzukaufen und gleichzeitig ein Gehalt in Schweizer Franken (CHF) zu beziehen, bietet einen unmittelbaren Vorteil: eine gesteigerte Kaufkraft.

- Der Preis pro m²: Bei gleichem Budget erhalten Sie deutlich mehr Wohnfläche (oft ein Haus mit Garten, wo Sie in der Schweiz nur eine Wohnung bekämen).

- Finanzierungshilfen: Wenn Sie in Frankreich kaufen, haben Sie möglicherweise Anspruch auf bestimmte Förderprogramme wie das zinslose Darlehen (PTZ), das bei einem Kauf in der Schweiz nicht in Anspruch genommen werden kann.

- Lebenshaltungskosten: Abgesehen von den Kreditkosten sind die Nebenkosten (Versicherungen, Dienstleistungen, Instandhaltung) auf französischer Seite insgesamt niedriger, was Ihr verfügbares Einkommen sichert.

Kredit in Euro vs. Kredit in Schweizer Franken: das Wechselkursrisiko über 20 Jahre

Das ist für jeden Grenzgänger der springende Punkt. Die Wahl der Währung für Ihren Immobilienkredit bestimmt Ihr Wechselkursrisiko für die nächsten zwanzig Jahre.

Ein Darlehen in Euro (EUR): Das ist eine Wette auf die Zukunft. Wenn der CHF gegenüber dem Euro an Wert gewinnt, wird Ihre monatliche Rate im Laufe der Zeit in Schweizer Franken „günstiger“. Steigt der Euro hingegen wieder an, erhöht sich Ihre Belastung.- Das Fremdwährungskredit (CHF): Diese Option eliminiert das Wechselkursrisiko bei Ihren monatlichen Raten. Da Sie Ihr Einkommen in CHF beziehen und Ihre Raten in CHF zurückzahlen, bleibt Ihre Belastung im Verhältnis zu Ihrem Gehalt konstant. Der Nachteil: Das Risiko verlagert sich auf den Zeitpunkt des Wiederverkaufs.

Wenn Sie Ihre Immobilie in Euro verkaufen, um eine Restschuld in Schweizer Franken zu tilgen, könnte ein starker Anstieg des CHF-Kurses dazu führen, dass Sie zusätzliches Eigenkapital aufbringen müssen, um Ihre Schulden zu begleichen.

Einkaufsmöglichkeiten in den Grenzgebieten (Haute-Savoie, Ain, Pays de Gex)

Der Immobilienmarkt im Grenzgebiet bleibt auch im Jahr 2026 sehr dynamisch, wobei sich je nach Region deutliche Besonderheiten zeigen:

- Das Pays de Gex (Ain): Dank der Nähe zum CERN und zu internationalen Organisationen ist diese Region ein sicherer Hafen. Gemeinden wie Gex oder Divonne-les-Bains sind trotz stabiler, aber hoher Preise (etwa 350.000 € für eine hochwertige 3-Zimmer-Wohnung) nach wie vor sehr begehrt.

- Die Haute-Savoie (Annemasse, Saint-Julien): Ideal für alle, die auf öffentliche Verkehrsmittel (Léman Express) setzen. Dies ist die effizienteste Wahl, um die Fahrzeiten zu verkürzen.

- Aufstrebende Gebiete: Auf der Suche nach mehr Ruhe und Platz ziehen Grenzgänger mittlerweile ins „Vallée Verte“ oder in Gemeinden wie Boëge, wo das Preis-Leistungs-Verhältnis günstiger ist als direkt an der Grenze.

💡 Der richtige Trick, um Tausende von Franken zu sparen

Unabhängig davon, für welche Währung Sie sich entscheiden (EUR oder CHF), müssen Sie Geld umtauschen.

Wenn Sie b-sharpe für Ihre monatlichen Überweisungen oder für die Überweisung Ihrer Einlage nutzen, vermeiden Sie die überhöhten Wechselkurse der traditionellen Banken.

Bei einem Immobilienprojekt mit einer Laufzeit von 20 Jahren beläuft sich diese Ersparnis auf mehrere Tausend Franken.

Der Wechselkurs: der Überraschungsgast bei Ihrem Immobilienprojekt

Wenn Sie Ihr Einkommen in Schweizer Franken (CHF) beziehen, aber in Euro (EUR) einkaufen, oder umgekehrt, spielt der Wechselkurs eine entscheidende Rolle bei Ihrer Transaktion.

Wer diese Auswirkungen ignoriert, muss damit rechnen, mehrere Tausend Euro zu verlieren, ohne es überhaupt zu merken.

Eigenkapital, monatliche Raten, Notarkosten: 3 Momente, in denen der Geldwechsel teuer zu stehen kommt

Der Kauf einer Immobilie gliedert sich in mehrere Phasen, in denen der Bedarf an Devisen entscheidend ist:

- Die Überweisung des Einzahlungsbetrags: Dies ist der höchste Betrag, der auf einmal überwiesen wird. Bei einer Einzahlung von 100.000 € bedeutet ein Zinsunterschied von nur 1 % zwischen zwei Anbietern eine Differenz von 1.000 €. Mit diesem Betrag könnten Sie einen Teil Ihrer Umzugskosten oder Ihre neuen Haushaltsgeräte finanzieren.

- Kaufnebenkosten (Notar): Diese werden oft fälschlicherweise als „Notarkosten“ bezeichnet und umfassen hauptsächlich die Grunderwerbssteuer und die an den Staat abzuführenden Abgaben. Diese Kosten müssen vor der Unterzeichnung der notariellen Urkunde per Überweisung beglichen werden. Ein ungünstiger Wechselkurs zum Zeitpunkt der Umrechnung dieser Zehntausende von Euro erhöht die Endrechnung unnötig.

- Die monatlichen Kreditraten: Das ist der „Tropfen-für-Tropfen“-Effekt. Bei einem Kredit mit einer Laufzeit von 20 Jahren bedeutet eine Ersparnis von nur 15 € pro Monat dank eines faireren Wechselkurses einen Gesamtgewinn von 3.600 €. Das ist die einfachste Art, langfristig Geld zu sparen.

Was b-sharpe konkret bei einer Immobilientransaktion verändert

Wenn Sie sich für b-sharpe statt für eine herkömmliche Bank entscheiden, verändert dies die finanzielle Abwicklung Ihres Kaufs grundlegend:

- Vollständige Transparenz: Im Gegensatz zu Banken, die oft einen „Tageskurs“ anwenden, der zum Zeitpunkt der Überweisung noch nicht bekannt ist, können Sie bei b-sharpe den genauen Kurs einsehen, bevor Sie den Vorgang bestätigen.

- Keine versteckten Bearbeitungsgebühren: Bei Überweisungen großer Beträge im Zusammenhang mit Immobilien können die Bankgebühren schnell in die Höhe schnellen. b-sharpe umgeht diese Zwischenhändler und bietet einen äußerst wettbewerbsfähigen Wechselkurs, der dem Marktkurs sehr nahe kommt.

- Schnelligkeit und Sicherheit: Notare verlangen, dass die Gelder zum Zeitpunkt der Unterzeichnung der Urkunde auf ihrem Konto verfügbar sind. b-sharpe garantiert schnelle und sichere Überweisungen, die unerlässlich sind, um die gesetzlichen Fristen einzuhalten und Ihren Einzug nicht zu verzögern.

Wir sind keine Bank, sondern Ihr Partner für Devisengeschäfte.

Unser Ziel ist es, Ihnen wieder die Kontrolle über Ihr Geld in verschiedenen Währungen zu geben, indem wir überhöhte Margen vermeiden.

Bei Ihrem Immobilienprojekt ist jeder Cent, den Sie beim Währungsumtausch sparen, eine zusätzliche Investition in Ihr zukünftiges Zuhause.

Was Sie vor der Unterzeichnung beachten sollten

Der Kauf einer Immobilie in der Schweiz ist ein Marathon, kein Sprint.

Angesichts der angespannten Marktlage und der langfristigen finanziellen Verpflichtungen gibt es einige Aspekte, die besondere Beachtung verdienen, damit Ihr Traum nicht zur Belastung wird.

Die Knappheit des Angebots und der Preisdruck

Der Schweizer Markt ist dadurch gekennzeichnet, dass das Angebot strukturell hinter der Nachfrage zurückbleibt, vor allem in den städtischen Zentren (Genf, Lausanne, Zürich).

Ein angespannter Markt

Die Knappheit an Bauland und das Bevölkerungswachstum halten die Preise auf Rekordniveau. Im Jahr 2026 erfordert die Suche nach dem „perfekten Objekt“ Schnelligkeit und einen Finanzierungsantrag, der bereits von Ihrer Bank vorab genehmigt wurde.

Der Wettbewerb

Sie sind nicht allein. Es gibt viele Käufer, die über beträchtliche Eigenmittel verfügen (Erbschaften, BVG-Sparauszahlungen). Um sich von anderen abzuheben, ist die Höhe Ihres Eigenkapitals (das oft über den Mindestanforderungen von 20 % liegt) Ihr bestes Argument

Die versteckten Kosten des Immobilienbesitzes (Nebenkosten, Renovierungen, Versicherungen)

Der Verkaufspreis ist nur die Spitze des Eisbergs.

Als Eigentümer fallen regelmäßig Ausgaben an, von denen Mieter nichts wissen:

- Der Instandhaltungsfonds: Wenn Sie eine Eigentumswohnung erwerben, müssen Sie monatlich einen Beitrag in einen Fonds einzahlen, der für künftige Arbeiten am Gebäude (Dach, Aufzug, Fassade) bestimmt ist.

- Laufende Instandhaltung: Als Faustregel gilt, jedes Jahr 1 % des Immobilienwerts beiseite zu legen, um Reparaturen und den natürlichen Verschleiß zu decken. Bei einer Immobilie im Wert von 1 000 000 CHF sind das 10 000 CHF pro Jahr.

- Versicherungen: Die Gebäudeversicherung (in den meisten Kantonen obligatorisch) und die Lebens-/Invaliditätsversicherung (die oft von der Bank zur Absicherung der Schulden verlangt wird) kommen zu Ihren monatlichen Ausgaben hinzu.

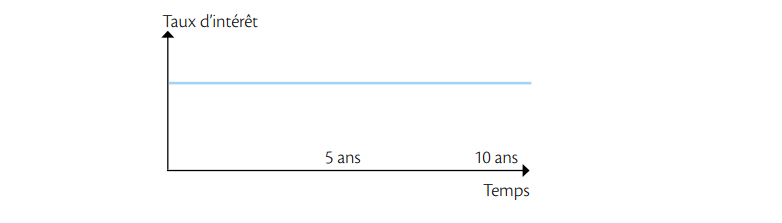

Das Zinsrisiko: Was passiert, wenn die Hypothekenzinsen steigen?

Die meisten Schweizer Immobilienkäufer entscheiden sich aus Sicherheitsgründen für langfristige Festzinssätze (10 oder 15 Jahre).

Quelle: BCV-Broschüre – Hypothek-Web

Das Zinsrisiko bleibt jedoch bei der Verlängerung Ihres Darlehens bestehen:

Der finanzielle Schock

Wenn Ihr Zinssatz am Ende der festen Vertragslaufzeit von 1,5 % auf 3,5 % steigt, kann sich Ihre monatliche Rate verdoppeln.

Es ist entscheidend, Ihre Finanzierungsfähigkeit mit einem theoretischen Zinssatz von 5 % (wie er von den Banken verwendet wird) zu berechnen, um sicherzustellen, dass Sie auch im Krisenfall weiterhin zahlen können.

Die Saron-Strategie

Manche entscheiden sich für variable Zinssätze, die auf dem SARON basieren.

Das ist oft vorteilhafter, erfordert jedoch eine solide Finanzlage, um plötzliche Anstiege der Finanzierungskosten auffangen zu können.

Tipp von unseren Experten

Lassen Sie nicht zu, dass unvorhergesehene Ausgaben Ihr Budget aufzehren.

Indem Sie Ihre Devisengeschäfte bei der Begleichung Ihrer Nebenkosten (falls Sie in zwei Ländern leben) oder beim Aufbau Ihrer Renovierungsrücklagen optimieren, gewinnen Sie finanziellen Spielraum, um eventuelle Zinserhöhungen abzufedern.

Wo kann man es kaufen und wie geht man dabei vor?

Ein erfolgreiches Immobilienprojekt in der Schweiz erfordert eine systematische Vorgehensweise und gute Ortskenntnisse.

Hier finden Sie die Ressourcen und wichtigsten Schritte, um Ihren Traum in die Tat umzusetzen.

Die besten Städte für Investitionen im Jahr 2026

Der Schweizer Markt beschränkt sich nicht auf Genf.

Im Jahr 2026 zeichnen sich mehrere Cluster durch ihre Dynamik und ihr Ertragspotenzial aus:

- Zürich: Die Wirtschaftsmetropole bleibt der dynamischste und internationalste Markt und ist ideal für sichere Anlagen.

- Lausanne: Ein sicherer Wert, der von seinem Universitätscluster (EPFL, UNIL) getragen wird und eine konstante Mietnachfrage garantiert.

- Neuchâtel & Freiburg: Diese Kantone gewinnen an Attraktivität, da die Einstiegspreise hier günstiger sind als im Genferseeraum und attraktive Bruttorenditen (rund 4,2 %) bieten.

- Das Wallis (Sion, Martigny): Eine Region in voller wirtschaftlicher Entwicklung, die durch die Verbesserung der Bahnverbindungen einen Aufschwung erlebt. Entdecken Sie unsere detaillierte Analyse: Immobilien: Wo sollte man in der Schweiz investieren?

Der gesamte Kaufprozess in 3 Schritten

In der Schweiz ist der Ablauf durch strenge Etappen geregelt, um die einzelnen Abschnitte abzusichern:

- Vorbereitung (Finanzierung): Überprüfen Sie Ihr Budget anhand der Berechnung der 20 % Eigenkapitalquote und der 33-Prozent-Regel (Ihre Wohnkosten dürfen ein Drittel Ihres Bruttoeinkommens nicht überschreiten).

- Das Angebot und der Vertrag: Sobald Sie eine Immobilie gefunden haben, unterzeichnen Sie einen notariell beglaubigten Kaufvertrag und leisten in der Regel eine Anzahlung von 10 % (die treuhänderisch verwahrt wird).

- Die notarielle Urkunde: Dies ist der letzte Schritt, bei dem der Notar die Eigentumsübertragung offiziell bestätigt und die Eintragung ins Grundbuch vornimmt. Lesen Sie unseren Schritt-für-Schritt-Leitfaden: Wie kaufe ich eine Immobilie in der Schweiz?

Sich mit den richtigen Experten umgeben

Ein Immobilienkauf ist ein komplexes Unterfangen, das vertrauenswürdige Partner erfordert:

Immobilienagenturen

Ob Sie nun die Transparenz einer Digitalagentur wie Neho oder die lokale Verankerung von Netzwerken wie Naef oder Barnes suchen – die Wahl des richtigen Vermittlers ist entscheidend. Sehen Sie sich unsere Auswahl an: Die besten Schweizer Immobilienagenturen

Der Notar

Er ist unverzichtbar und sorgt für die rechtliche Absicherung der Transaktion. Seine Anwesenheit ist für die Erstellung der Urkunde und die Eintragung ins Grundbuch zwingend erforderlich. Schauen Sie in unser Verzeichnis: Die besten Notare der Schweiz

Denken Sie bei jedem Schritt, der mit einem Geldtransfer verbunden ist (Anzahlung, Restzahlung, Notarkosten), daran, Ihren Devisenbedarf im Voraus zu planen.

Mit unseren Lösungen können Sie diese Beträge in der Währung Ihrer Wahl begleichen, ohne dass Ihnen Bankgebühren entstehen.

Das Wichtigste in Kürze:

Der Erwerb von Wohneigentum in der Schweiz ist ein anspruchsvolles Lebensprojekt, das keinen Raum für Improvisation lässt.

Um erfolgreich zu sein, müssen Sie Ihre Eigenmittel im Griff haben, die Steuerlage im Jahr 2029 vorhersehen und vor allem Ihre Kaufkraft sichern. Lassen Sie nicht zu, dass die Banken Ihr Immobilienbudget aufzehren.

Ob für Ihre Anzahlung oder Ihre monatlichen Raten – jeder Devisengeschäft zählt.

Sind Sie bereit, den Schritt zu wagen? Berechnen Sie mit b-sharpe Ihre Einsparungen und holen Sie das Beste aus jedem Franken heraus, den Sie in Ihr zukünftiges Zuhause investieren.

Häufig gestellte Fragen zum Immobilienkauf in der Schweiz

In der Schweiz gilt für Banken die „Belastungsgrenze“ als Faustregel.

Ihre theoretischen Immobilienkosten (Zinsen zu einem vorsichtigen Zinssatz von 5 %, Amortisation und 1 % Unterhaltskosten) dürfen 33 % Ihres Bruttojahreseinkommens nicht übersteigen.

Konkretes Beispiel: Für eine Immobilie im Wert von 1'000'000 CHF mit einem Eigenkapital von 200'000 CHF ist in der Regel ein Haushaltseinkommen von etwa 180'000 CHF erforderlich, um die Finanzierung zu genehmigen.

Ja, aber unter bestimmten Voraussetzungen.

Wenn Sie eine G-Bewilligung besitzen und seit mehr als sechs Monaten in der Schweiz arbeiten, können Sie ohne vorherige Bewilligung eine Zweitwohnung in der Region Ihres Arbeitsortes erwerben. Für Ihren Hauptwohnsitz müssen Sie hingegen zwingend physisch dort wohnen, was oft einen Statuswechsel zu einer Aufenthaltsbewilligung (B-Bewilligung) erfordert.

Ja, dies ist eine häufig genutzte Möglichkeit.

Sie können Ihr BVG-Guthaben beziehen oder verpfänden, um Ihr Eigenkapital aufzubringen.

Beachten Sie jedoch: Das Gesetz schreibt vor, dass mindestens 10 % des Kaufpreises aus „tatsächlichem“ Eigenkapital (Ersparnisse, 3. Säule, Bargeld) stammen müssen, das nicht aus der 2. Säule stammt.

Zudem verringert jeder Bezug Ihre Leistungen im Ruhestand.

Neben der monatlichen Rate sollten Sie Folgendes einkalkulieren:

• Mietwert: Ein fiktives Einkommen, das zu Ihren Steuern hinzugerechnet wird (wird bis 2029 abgeschafft).

• Nebenkosten (Eigentumswohnung): Einschließlich des obligatorischen Renovationsfonds.

• Instandhaltung: Etwa 1 % des Immobilienwerts, das jährlich zurückgelegt werden sollte.

• Steuern: Grundsteuer (je nach Kanton) und obligatorische Versicherungen.

Es gibt keine allgemeingültige Antwort, alles hängt von Ihren Prioritäten ab:

• Kauf in Frankreich: Sie profitieren von einer höheren Kaufkraft und größeren Wohnflächen, setzen sich jedoch einem Wechselkursrisiko über 20 Jahre sowie längeren Anfahrtswegen aus.

• Kauf in der Schweiz: Sie gewinnen an Stabilität (Gehalt und Darlehen in derselben Währung), an Nähe und bauen sich ein Vermögen in einer starken Währung auf, aber die Anschubfinanzierung ist viel höher.

Vermeiden Sie bei der Überweisung Ihrer Anzahlung oder der Rückzahlung Ihrer Monatsraten die Verwendung von Standard-Banküberweisungen, bei denen erhöhte Wechselkurse (oft 1 bis 2 % Marge) anfallen.

Wenn Sie sich an einen Devisenspezialisten wie b-sharpe wenden, profitieren Sie von transparenten Kursen, die nahe am Marktkurs liegen.

Bei einer Immobilientransaktion können Sie durch diese einfache Entscheidung mehrere Tausend Franken sparen, die Sie sofort für Ihre Bauarbeiten oder die Einrichtung wiederverwenden können.

Zum gleichen Thema

Die besten Immobilienagenturen der Schweiz