Prelievo dal 2° pilastro: cambiate i vostri CHF al tasso migliore

b-sharpe vi assiste nel prelievo del vostro 2° pilastro (LPP) quando lasciate la Svizzera. I vostri fondi vengono convertiti al tasso di mercato e trasferiti in tutta sicurezza sul vostro conto da Ginevra da un team dedicato.

Tassi competitivi

Nessun costo nascosto

Servizio sicuro al 100% svizzero

Proteggi il valore della tua pensione

Il prelievo dal 2° pilastro comporta spesso il trasferimento all’estero di diverse centinaia di migliaia di franchi. In questo contesto, un margine bancario dell’1-2% sul tasso di cambio può farvi perdere migliaia di franchi.

Con b-sharpe, i vostri averi pensionistici vengono convertiti al tasso di mercato, con una commissione nota in anticipo e un’assistenza dedicata da Ginevra.

Il vostro capitale pensionistico è destinato ai vostri progetti. Non ai margini bancari.

Riforma del 2° pilastro:

b-sharpe vi accompagna in ogni fase

Al momento del versamento del 2° pilastro: ricezione e conversione dei vostri averi

Quando la vostra cassa pensioni o fondazione libera il vostro capitale LPP, i fondi vengono versati sul vostro conto IBAN nominativo b-sharpe.

Con b-sharpe potete:

• ricevere i vostri averi in tutta sicurezza a Ginevra,

• convertirli nella valuta di vostra scelta al tasso di mercato,

• seguire ogni fase dalla vostra area personale.

Ogni operazione viene eseguita nel rispetto degli standard svizzeri in materia di sicurezza e conformità.

In caso di trasferimento all’estero: invio sicuro dei vostri fondi

Una volta convertiti, i vostri fondi possono essere trasferiti sul conto di vostra scelta (banca, notaio, compagnia assicurativa, ecc.).

Con b-sharpe potete:

• inviare i vostri fondi nella valuta desiderata, senza aprire un conto locale,

• beneficiare di un trasferimento rapido e sicuro da Ginevra,

• essere assistiti da un team di esperti svizzeri in ogni fase.

Il nostro obiettivo: che ogni franco della vostra pensione sia al servizio dei vostri progetti.

Quando e come sbloccare il proprio 2° pilastro?

Andate in pensione all’estero

- A seconda della vostra cassa pensioni, potete richiedere il versamento parziale o totale del vostro 2° pilastro.

- Le procedure e i tempi variano a seconda delle fondazioni.

Vi trasferite in un paese dell’UE/AELS

- Solo la parte extraobbligatoria può essere prelevata immediatamente se si è assicurati in un regime obbligatorio.

- Il resto deve rimanere in transito libero.

Lasciate la Svizzera per recarvi in un paese al di fuori dell’UE/AELS

- In linea di massima, è possibile prelevare l’intero importo del 2° pilastro.

- Di norma è richiesta una dichiarazione di partenza definitiva.

State acquistando una residenza principale all’estero

- Il vostro 2° pilastro può finanziare l’acquisto nell’ambito dell’EPL, secondo le regole della vostra cassa.

- Saranno richiesti alcuni documenti giustificativi.

Il rigore svizzero. L’agilità di una fintech.

Le vostre conversioni e i vostri trasferimenti passano attraverso un circuito svizzero sicuro e senza brutte sorprese. Mantenete sempre il controllo, dal primo clic fino alla ricezione dei fondi.

Un IBAN svizzero intestato a voi

Non dovrai più copiare i codici di pagamento. Trasferisci i tuoi fondi con la stessa facilità che su un conto bancario tradizionale.

Un servizio 100% svizzero

Una soluzione sicura e un team con sede a Ginevra, al vostro servizio dal 2013.

Risparmiate davvero ad ogni transazione

Le nostre tariffe sono tra le più competitive sul mercato. Tutto viene comunicato in anticipo, quindi sapete esattamente quanto riceverete.

Oltre 40.000 clienti soddisfatti

Con una valutazione media di 4,8/5 su Trustpilot

Hanno provato b-sharpe

e lo consigliano

“Grazie per le vostre chiare spiegazioni e per l’aiuto che mi avete dato nel finalizzare il trasferimento del mio 2° pilastro al tasso migliore.”

25 dicembre 2022

Come migliaia di privati e aziende, cambia le tue valute al tasso migliore con b-sharpe.

✓ Recensione verificata

Sono molto soddisfatta

Sono davvero contenta di essermi rivolta a b-sharpe per il trasferimento della mia pensione. Grazie mille.

11 luglio 2021

4,8/5 su Trustpilot

: oltre 3.000 recensioni verificate, non solo promesse

Ritirare e trasferire il proprio 2° pilastro

non è mai stato così semplice.

- Creazione di un account

- Trasferimento di fondi

- Consegna entro 24

ore, esclusi i fine settimana e i giorni festivi

- NESSUNA commissione di apertura del conto

- NESSUNA commissione di gestione del conto

- NESSUNA commissione di chiusura del conto

Tutto quello che c’è da sapere

sul prelievo dal 2° pilastro

Scopri come convertire e trasferire i tuoi fondi all’estero in tutta semplicità. Articoli chiari e precisi per ottimizzare le tue operazioni internazionali.

Focus sul LPP svizzero per i lavoratori frontalieri

3° pilastro: è meglio prelevarlo o continuare a versarvi contributi dopo aver lasciato la Svizzera?

Capire come funziona il sistema pensionistico in Svizzera

Domande frequenti

sul prelievo dal 2° pilastro

La parte obbligatoria corrisponde alla previdenza minima prevista dalla legge LPP, con parametri fissati per legge (salario coordinato, accantonamenti di vecchiaia, tasso di conversione minimo al momento del pensionamento). La parte sovraobbligatoria copre gli elementi che superano il minimo legale (salari più elevati o prestazioni migliorate) e rientra nel regolamento specifico della cassa pensioni. In genere offre maggiore flessibilità, ma i tassi di conversione e le condizioni possono essere meno favorevoli rispetto alla parte obbligatoria.

Il 2° pilastro può essere prelevato all’età di pensionamento (o in anticipo a seconda della cassa), in caso di partenza definitiva dalla Svizzera, per finanziare una residenza principale o in caso di passaggio al lavoro autonomo. In caso di trasferimento in un paese al di fuori dell'UE/AELS, il capitale può in linea di principio essere prelevato per intero; verso l'UE/AELS, generalmente viene versata in capitale solo la parte sovraobbligatoria, mentre la parte obbligatoria rimane su un conto di libero passaggio. Esistono casi particolari (invalidità, importo modesto, divorzio).

No, non è possibile prelevare liberamente il proprio 2° pilastro pur rimanendo dipendente in Svizzera. Tuttavia, un prelievo anticipato è autorizzato in alcuni casi specifici: acquisto di una residenza principale per uso proprio, passaggio al lavoro autonomo o se l'importo è molto basso. Al di fuori di queste situazioni previste dalla legge, il capitale rimane bloccato fino al pensionamento.

È possibile prelevare il 2° pilastro se si lascia definitivamente la Svizzera. La propria cassa o fondazione versa quindi il capitale sul proprio IBAN nominativo b-sharpe, da dove viene convertito e trasferito in tutta sicurezza sul proprio conto all'estero.

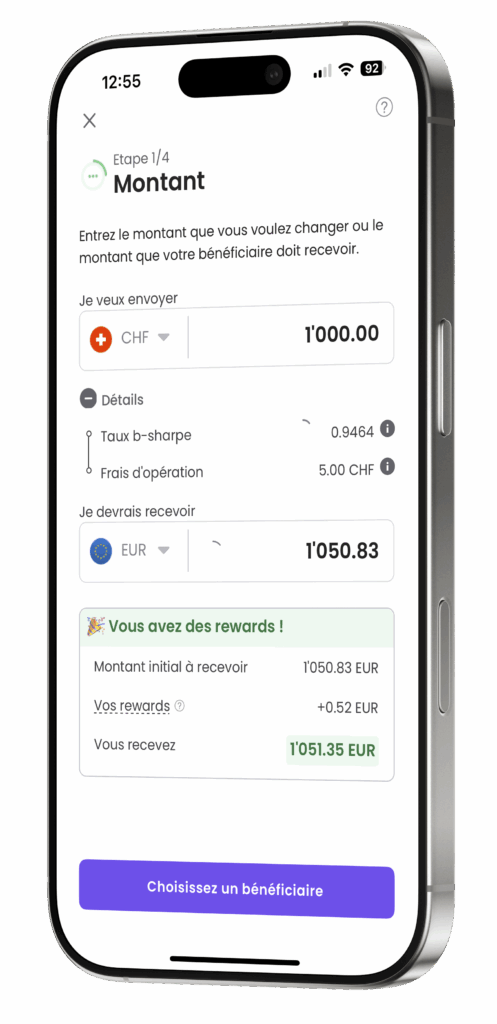

b-sharpe applica commissioni di transazione chiare e decrescenti a partire dallo 0,12%. I tuoi fondi vengono poi convertiti al tasso di mercato del giorno, senza costi nascosti né spese aggiuntive. Il costo totale è significativamente più vantaggioso rispetto a quello praticato dalle banche tradizionali.

Il prelievo in capitale del 2° pilastro è tassato separatamente dagli altri redditi, a un'aliquota ridotta e progressiva. Se siete domiciliati in Svizzera, l'imposta è riscossa dal vostro cantone di residenza. In caso di trasferimento all'estero, viene prelevata un'imposta alla fonte dal cantone in cui è domiciliata la fondazione di previdenza, con possibilità di rimborso parziale in base alle convenzioni fiscali applicabili.

No. Grazie al vostro IBAN nominativo b-sharpe, la vostra cassa può versare direttamente i vostri averi in franchi svizzeri prima della loro conversione. Potrete quindi trasferire i vostri fondi nella valuta di vostra scelta (EUR, GBP, USD, ecc.) sul conto di destinazione, senza aprire un conto locale.

Non esiste un termine legale uniforme. Una volta che la pratica completa è stata convalidata dalla cassa pensioni, il versamento avviene generalmente entro poche settimane (spesso da 2 a 6 settimane). In caso di trasferimento all’estero, di prelievo per l’acquisto di un’abitazione o di controllo fiscale, l’elaborazione può richiedere più tempo a seconda della complessità della pratica.

b-sharpe è un intermediario finanziario svizzero, affiliato a SO-FIT, un OAR riconosciuto dall'Autorità federale svizzera di vigilanza sui mercati finanziari (FINMA). I vostri fondi vengono depositati su un conto bancario domiciliato in Svizzera, separato dal patrimonio proprio di b-sharpe, e coperti da un'assicurazione di 5 milioni di CHF contro frodi e pirateria informatica.