Acquistare un immobile in Svizzera: cosa è davvero importante sapere prima di procedere all'acquisto

- Finanziare l'acquisto: mutuo, capitale proprio e normativa svizzera

- Fiscalità del proprietario: cosa si guadagna e cosa si paga

- Frontalieri: è meglio acquistare in Francia o in Svizzera?

- Il tasso di cambio: l'ospite a sorpresa del vostro progetto immobiliare

- Aspetti da tenere in considerazione prima di firmare

- Dove acquistarlo e come procedere?

- Domande frequenti sull'acquisto di un immobile in Svizzera

Solo il 36% degli svizzeri possiede una casa di proprietà. Il problema? Non è solo il prezzo degli immobili, ma un sistema con regole uniche al mondo che può trasformarsi rapidamente in un vero e proprio grattacapo finanziario. Tra il requisito del 20% di capitale proprio, la complessa tassazione del valore locativo e la trappola del tasso di cambio per i lavoratori frontalieri, ogni decisione incide pesantemente sul vostro budget.

• Vuoi diventare proprietario di casa in Svizzera? Ecco ciò che le banche non ti spiegano subito.

• 20% di apporto, valore locativo, rischio di tasso: tre realtà da padroneggiare prima di firmare.

• Frontaliere o residente, alcune decisioni sbagliate prese all'inizio possono costarti decine di migliaia di franchi nell'arco di 20 anni.

• Il tasso di cambio è il punto cieco di ogni progetto immobiliare transfrontaliero. Ed è spesso lì che si giocano i veri risparmi.

- Finanziare l'acquisto: mutuo, capitale proprio e normativa svizzera

- Fiscalità del proprietario: cosa si guadagna e cosa si paga

- Frontalieri: è meglio acquistare in Francia o in Svizzera?

- Il tasso di cambio: l'ospite a sorpresa del vostro progetto immobiliare

- Aspetti da tenere in considerazione prima di firmare

- Dove acquistarlo e come procedere?

- Domande frequenti sull'acquisto di un immobile in Svizzera

La buona notizia è che, con la giusta strategia, l’acquisto di un immobile rimane uno dei modi migliori per proteggere il proprio patrimonio.

Scopri le nostre soluzioni pratiche per finanziare il tuo progetto, ottimizzare la tua situazione fiscale ed evitare costi nascosti.

Facciamo il punto della situazione.

Acquistare o affittare in Svizzera: il calcolo che nessuno fa correttamente

In Svizzera, la questione non si limita a un semplice confronto tra l’affitto e la rata mensile.

Il mercato svizzero è caratterizzato da norme uniche che modificano radicalmente l’aspetto finanziario della proprietà.

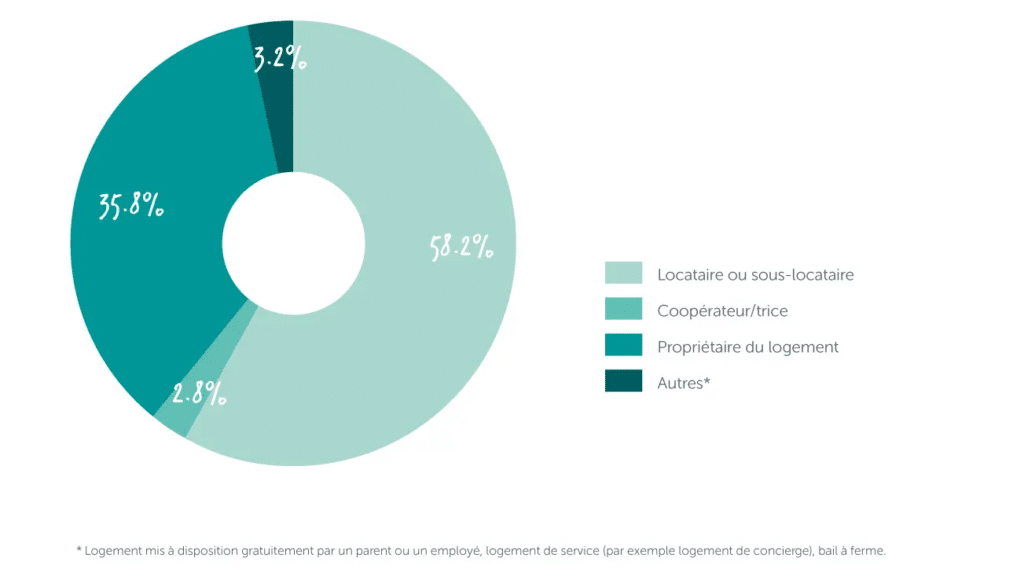

Perché solo il 36% degli svizzeri è proprietario di casa

La Svizzera rimane un Paese di inquilini: circa il 60% della popolazione vive in affitto.

Fonte: Crédit Agricole – NextBank

Questo dato è dovuto alle condizioni di accesso alla proprietà particolarmente rigide rispetto ad altri paesi.

Il principale ostacolo non è solo il prezzo degli immobili, ma anche il requisito relativo al capitale proprio.

Per acquistare la propria abitazione principale, è necessario versare almeno il 20% del prezzo di acquisto.

A ciò si aggiunge un ulteriore vincolo: almeno il 10% di tale apporto deve provenire da liquidità propria (risparmi, 3° pilastro, assicurazione sulla vita). Il restante 10% può provenire dal 2° pilastro (LPP).

Senza questo capitale iniziale, il progetto è bloccato, indipendentemente dal vostro reddito.

Affitto vs rate mensili: un confronto fuorviante

Confrontare l’affitto attuale con la futura rata del mutuo è un errore classico.

Sebbene la rata mensile del mutuo sembri spesso inferiore all’affitto, essa rappresenta solo una parte del quadro.

Diventare proprietario comporta nuove spese:

- Spese di manutenzione: occorre prevedere circa l’1% del valore dell’immobile all’anno per le ristrutturazioni e le spese di gestione correnti.

- Il valore locativo: si tratta di una particolarità fiscale. L’amministrazione aggiunge un reddito fittizio (ovvero quanto risparmiereste non pagando l’affitto) al vostro reddito imponibile, il che comporta un aumento delle imposte.

- Spese di acquisto: le spese notarili e di iscrizione nel registro fondiario (circa il 5% del prezzo in alcuni cantoni, come Ginevra) devono essere pagate in contanti e non sono finanziate dalla banca.

I veri vantaggi della proprietà (patrimonio, sicurezza, agevolazioni fiscali)

Nonostante le difficoltà, diventare proprietari è un potente strumento per garantire il proprio futuro:

- Libertà e sicurezza: non correte più il rischio di rescissione del contratto di locazione.

Potete ristrutturare la vostra abitazione come desiderate (abbattere una parete, ridipingere le pareti) e godere di una stabilità totale. - Ottimizzazione fiscale: in Svizzera, il debito è deducibile. Gli interessi sul prestito e le spese di manutenzione riducono il reddito imponibile.

Se si opta per un ammortamento indiretto (tramite un 3° pilastro), è possibile ottenere una deduzione fiscale ancora maggiore mentre si rimborsa il debito. - Costituzione di un patrimonio: invece di pagare un affitto che va perso, investite nel mattone.

Storicamente, il mercato immobiliare svizzero è in crescita, garantendo una sicurezza per la vostra vecchiaia o una plusvalenza in caso di rivendita. - Riduzione dei costi una volta in pensione: estinguere in tutto o in parte il mutuo prima della fine della vita lavorativa consente di ridurre drasticamente le spese per l’alloggio nel momento in cui il reddito diminuisce.

Finanziare l’acquisto: mutuo, capitale proprio e normativa svizzera

In Svizzera, ottenere un mutuo non dipende solo dal proprio stipendio.

Il sistema si basa su una rigida separazione tra i propri risparmi e il prestito bancario, con regole di calcolo che potrebbero sorprendere i non residenti.

Il 20% di capitale proprio: da dove può provenire?

È il biglietto d’ingresso imprescindibile.

Per acquistare un’abitazione di residenza, è necessario disporre di un capitale proprio pari ad almeno il 20% del prezzo di acquisto.

La provenienza di questo denaro è rigorosamente regolamentata:

- Il “contante” obbligatorio (minimo del 10%): metà del vostro apporto deve provenire da liquidità “effettiva”: risparmi bancari, vendita di titoli, eredità, donazioni o anche i vostri averi del terzo pilastro.

- Il 2° pilastro (LPP): potete utilizzare i vostri averi della previdenza professionale per integrare il restante 10%.

- Spese accessorie: attenzione, il 20% non copre tutto.

Dovete pagare le spese notarili, le imposte di trasferimento e le spese di iscrizione al catasto con i vostri fondi propri.

Tali spese (circa il 5% a Ginevra) non possono essere finanziate né tramite l’ipoteca né tramite la LPP.

Ipoteca di primo e secondo grado: come funziona?

A differenza di altri paesi in cui si rimborsa l’intero prestito, in Svizzera l’ipoteca è suddivisa in due parti denominate «rangi»:

- La prima quota (fino al 67% del prezzo): è la parte “perpetua”.

La banca non vi obbliga a rimborsarla. Pagate solo gli interessi. Ciò consente di mantenere un debito fiscale deducibile dal vostro reddito. - La seconda voce (il saldo, circa il 13%): è la parte ammortizzabile.

Deve essere obbligatoriamente rimborsata entro 15 anni o, al più tardi, al momento del pensionamento.

Informazioni utili per gli stranieri

Se siete in possesso di un permesso B, potete acquistare la vostra abitazione principale senza autorizzazione preventiva. Per i lavoratori frontalieri (permesso G), è possibile acquistare una seconda casa senza autorizzazione nella zona del luogo di lavoro, ma non potrà essere affittata.

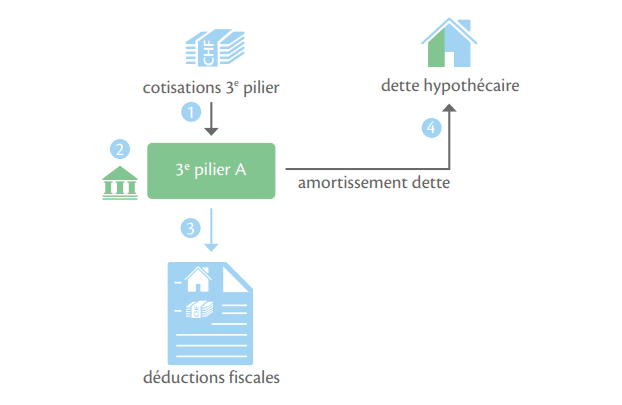

Utilizzare il proprio LPP o il terzo pilastro per acquistare: è una buona idea?

Fonte: Opuscolo BCV – Mutuo online

Utilizzare i propri risparmi pensionistici per finanziare l’acquisto di una casa è una scelta strategica che offre due opzioni:

- Prelievo anticipato: si utilizza il denaro direttamente per l’acquisto. Ciò riduce il debito e gli interessi mensili, ma comporta una diminuzione delle future prestazioni pensionistiche e comporta il pagamento immediato delle imposte sul prelievo.

- La costituzione di un pegno: invece di prelevare il denaro, lo lasciate sul vostro conto previdenziale. Esso funge da garanzia per la banca.

Il vantaggio? Il vostro capitale pensionistico continua a fruttare e mantenete un debito più elevato, il che massimizza le vostre detrazioni fiscali.

Il consiglio di Ginevra: se effettuate acquisti nel Cantone di Ginevra, verificate se avete diritto a CASATAX.

Se il prezzo di vendita non supera una certa soglia (circa 1,2 milioni di CHF), potrete beneficiare di una notevole riduzione delle imposte di registrazione (un risparmio di oltre 18’000 CHF) e del 50% sulle imposte di iscrizione dell’ipoteca.

💡 Il consiglio di b-sharpe:

Se il vostro capitale proprio è attualmente denominato in euro, il tasso di cambio potrebbe influire sulla vostra capacità di acquisto all’ultimo momento.

Utilizzando un servizio di cambio competitivo per convertire il tuo contributo in franchi svizzeri, eviti gli elevati margini bancari e ottimizzi ogni euro investito nella tua futura casa.

Fiscalità del proprietario: cosa si guadagna e cosa si paga

In Svizzera, diventare proprietario di un immobile comporta un cambiamento radicale nella dichiarazione dei redditi.

Il sistema si basa su un equilibrio tra un reddito fittizio imponibile e delle detrazioni che possono ridurre notevolmente il carico fiscale.

Il valore locativo: quell’imposta che gli inquilini non pagano

È proprio questa peculiarità svizzera che spesso sorprende: il valore locativo.

L’amministrazione fiscale ritiene che il fatto di abitare nella propria abitazione comporti un vantaggio economico equivalente a un reddito.

- Come funziona? Al vostro reddito imponibile viene aggiunta una somma corrispondente a quanto guadagnereste se affittaste il vostro immobile (di solito dal 60 al 70% del canone di mercato).

- Riforma in vista: è stata presa una decisione storica per abolire questa imposta a partire dal 1° gennaio 2029. Tuttavia, fino ad allora, per la vostra abitazione principale continuerete a essere soggetti a questa norma. Per quanto riguarda le seconde case, invece, secondo le ultime direttive federali, potrebbero mantenere questo sistema.

Le detrazioni compensative (interessi ipotecari, spese di manutenzione, ristrutturazione)

Per compensare il valore locativo, il fisco consente di dedurre importi consistenti.

È qui che riprendete il controllo del vostro budget:

- Interessi ipotecari: è possibile dedurre quasi la totalità degli interessi pagati sul proprio mutuo immobiliare.

Con la riforma del 2029, tali deduzioni saranno limitate, ma oggi rappresentano ancora uno strumento fondamentale per la defiscalizzazione. - Manutenzione e ristrutturazioni: i lavori volti a mantenere il valore del vostro immobile (tinteggiatura, sostituzione della caldaia, riparazione del tetto) sono deducibili al 100%.

Consiglio pratico: per i piccoli lavori, potete optare per la detrazione forfettaria (spesso pari al 10-20% del valore locativo) senza necessità di giustificativi. Per i lavori di maggiore entità, optate per le spese effettive. - Efficienza energetica: gli investimenti per l’installazione di pannelli solari o per il miglioramento dell’isolamento termico sono particolarmente incentivati. Rimangono deducibili e spesso consentono di ripartire la spesa su due periodi fiscali consecutivi per massimizzarne l’impatto.

Se avete in programma importanti lavori di ristrutturazione “di manutenzione”, cercate di pianificarli prima del 2029.

⚠️ Attenzione: Dopo tale data, l’abolizione del valore locativo comporterà la soppressione della maggior parte delle detrazioni relative alle spese di manutenzione ordinaria.

Frontalieri: è meglio acquistare in Francia o in Svizzera?

Per un lavoratore frontaliero, la scelta del luogo di residenza è una decisione strategica che influisce sia sulla qualità della vita che sulla situazione finanziaria a lungo termine.

Tra la comodità della vicinanza alla Svizzera e il potere d’acquisto immobiliare in Francia, ecco gli elementi chiave per prendere una decisione.

I vantaggi di fare acquisti in Francia con uno stipendio in CHF

Fare acquisti in Francia pur percependo uno stipendio in franchi svizzeri (CHF) offre un vantaggio immediato: un potere d’acquisto moltiplicato.

- Il prezzo al m²: a parità di budget, si ottiene una superficie nettamente superiore (spesso una casa con giardino, laddove in Svizzera si avrebbe solo un appartamento).

- Aiuti finanziari: acquistando in Francia, potreste avere diritto a determinati strumenti come il Prêt à Taux Zéro (PTZ), non disponibile per un acquisto in Svizzera.

- Costo della vita: oltre al mutuo, le spese accessorie (assicurazioni, servizi, manutenzione) rimangono nel complesso più contenute in Francia, il che garantisce un maggiore margine di disponibilità.

Prestito in euro vs prestito in franchi svizzeri: il rischio di cambio su 20 anni

Questo è il punto cruciale per ogni lavoratore frontaliero. La scelta della valuta del mutuo ipotecario determina la vostra esposizione al rischio di cambio per i prossimi vent’anni.

- Il prestito in euro (EUR): è una scommessa sul futuro. Se il franco svizzero si rafforza rispetto all’euro, la vostra rata mensile vi costerà «meno» in franchi svizzeri nel corso del tempo.

Al contrario, se l’euro si apprezza, il vostro onere aumenterà. - Il prestito in valuta estera (CHF): questa opzione elimina il rischio di cambio sulle rate mensili. Poiché percepite un reddito in CHF e rimborsate in CHF, l’onere finanziario rimane fisso rispetto al vostro stipendio. L’unico inconveniente: il rischio si sposta al momento della rivendita.

Se vendete il vostro immobile in euro per estinguere un debito residuo in franchi svizzeri, un forte apprezzamento del CHF potrebbe costringervi a versare denaro di tasca propria per saldare il debito.

Le zone di confine dove acquistare (Alta Savoia, Ain, Pays de Gex)

Il mercato immobiliare transfrontaliero rimane molto dinamico nel 2026, con caratteristiche specifiche a seconda della zona:

- Il Pays de Gex (Ain): grazie alla vicinanza al CERN e alle organizzazioni internazionali, è una zona molto ambita. Comuni come Gex o Divonne-les-Bains continuano ad essere molto ricercati nonostante i prezzi, pur stabilizzati, rimangano elevati (circa 350.000 € per un trilocale di pregio).

- L’Alta Savoia (Annemasse, Saint-Julien): ideale per chi preferisce i mezzi pubblici (Léman Express). È la scelta più efficiente per ridurre al minimo i tempi di percorrenza.

- I settori emergenti: alla ricerca di maggiore tranquillità e spazio, i pendolari si stanno ora spostando verso la Vallée Verte o comuni come Boëge, dove il rapporto qualità-prezzo è più vantaggioso rispetto alle zone immediatamente adiacenti al confine.

💡 Il trucco giusto per risparmiare migliaia di franchi

Indipendentemente dal tipo di prestito che sceglierete (in euro o in franchi svizzeri), dovrete convertire la somma.

Utilizzando b-sharpe per i vostri bonifici mensili o per il versamento del vostro acconto, eviterete i tassi di cambio maggiorati applicati dalle banche tradizionali.

In un progetto immobiliare della durata di 20 anni, questo risparmio ammonta a migliaia di franchi.

Il tasso di cambio: l’ospite a sorpresa del vostro progetto immobiliare

Se percepite il vostro stipendio in franchi svizzeri (CHF) ma effettuate acquisti in euro (EUR), o viceversa, il tasso di cambio assume un ruolo fondamentale nella vostra transazione.

Ignorarne le conseguenze significa accettare di perdere diverse migliaia di euro senza nemmeno rendersene conto.

Capitale iniziale, rate mensili, spese notarili: 3 momenti in cui cambiare casa costa caro

L’acquisto di un immobile si articola in diverse fasi in cui il fabbisogno di valuta estera è fondamentale:

- Il bonifico dell’anticipo: si tratta dell’importo più consistente versato in un’unica soluzione. Su un anticipo di 100.000 €, una differenza di tasso dell’1% tra due fornitori comporta uno scarto di 1.000 €. Si tratta di una somma che potrebbe coprire una parte delle spese di trasloco o l’acquisto dei nuovi elettrodomestici.

- Spese di acquisto (notarili): spesso erroneamente denominate «spese notarili», comprendono principalmente le imposte di registro e le tasse versate allo Stato. Tali spese devono essere saldate tramite bonifico prima della firma dell’atto pubblico. Un tasso di cambio sfavorevole al momento di convertire queste decine di migliaia di euro appesantisce inutilmente il conto finale.

- Le rate mensili del mutuo: è l’effetto «goccia a goccia». Su un mutuo ventennale, risparmiare anche solo 15 € al mese grazie a un tasso di cambio più equo comporta un risparmio complessivo di 3.600 €. È il risparmio più semplice da ottenere nel lungo periodo.

Cosa cambia concretamente con b-sharpe in una transazione immobiliare

Affidarsi a b-sharpe anziché a una banca tradizionale rivoluziona la gestione finanziaria del vostro acquisto:

- Trasparenza totale: a differenza delle banche, che spesso applicano un tasso “del giorno” sconosciuto al momento dell’avvio del bonifico, b-sharpe ti permette di conoscere il tasso esatto prima di confermare l’operazione.

- Nessuna commissione nascosta: nei trasferimenti di importi elevati legati al settore immobiliare, le commissioni bancarie possono aumentare rapidamente. b-sharpe elimina questi intermediari per offrire un tasso di cambio estremamente competitivo, il più vicino possibile al tasso di mercato.

- Rapidità e sicurezza: i notai richiedono che i fondi siano disponibili sul proprio conto corrente per poter firmare l’atto. b-sharpe garantisce trasferimenti rapidi e sicuri, fondamentali per rispettare i termini di legge ed evitare ritardi nel trasloco.

Non siamo una banca, siamo il vostro partner per il cambio valuta.

Il nostro obiettivo è quello di restituirvi il controllo sul vostro denaro in diverse valute, evitando margini eccessivi.

Per il vostro progetto immobiliare, ogni centesimo risparmiato sul cambio è un investimento in più nella vostra futura casa.

Aspetti da tenere in considerazione prima di firmare

L’acquisto di un immobile in Svizzera è una maratona, non uno sprint.

Tra le tensioni del mercato e gli obblighi finanziari a lungo termine, ci sono diversi aspetti che meritano un’attenzione particolare per evitare che il vostro sogno si trasformi in un peso.

La scarsità dell’offerta e la pressione sui prezzi

Il mercato svizzero è caratterizzato da un’offerta strutturalmente inferiore alla domanda, soprattutto nei centri urbani (Ginevra, Losanna, Zurigo).

Un mercato in tensione

La scarsità di terreni edificabili e la crescita demografica mantengono i prezzi a livelli record. Nel 2026, per trovare l’«occasione d’oro» occorrerà essere reattivi e disporre di una richiesta di finanziamento già pre-approvata dalla propria banca.

La concorrenza

Non siete i soli. Sono molti gli acquirenti che dispongono di un capitale proprio consistente (eredità, prelievo dal capitale LPP). Per distinguervi, la solidità del vostro apporto personale (spesso superiore al minimo del 20%) è il vostro miglior punto di forza

I costi nascosti della proprietà (spese condominiali, ristrutturazioni, assicurazioni)

Il prezzo di vendita è solo la punta dell’iceberg.

Essere proprietari comporta delle spese ricorrenti di cui l’inquilino non è a conoscenza:

- Il fondo di ristrutturazione: se acquistate un appartamento in condominio (PPE), dovete versare mensilmente un contributo a un fondo destinato ai futuri lavori sull’edificio (tetto, ascensore, facciata).

- Manutenzione ordinaria: la regola d’oro è quella di mettere da parte ogni anno l’1% del valore dell’immobile per coprire le riparazioni e la normale usura. Per un immobile del valore di 1 000 000 CHF, ciò equivale a 10 000 CHF all’anno.

- Assicurazioni: l’assicurazione immobiliare (obbligatoria nella maggior parte dei cantoni) e l’assicurazione sulla vita/invalidità (spesso richiesta dalla banca a copertura del debito) si aggiungono alle vostre spese mensili.

Il rischio di tasso: cosa succede se i tassi ipotecari salgono?

La maggior parte degli acquirenti svizzeri opta per tassi fissi a lungo termine (10 o 15 anni) per tutelarsi.

Fonte: Opuscolo BCV – Mutuo online

Ma il rischio di variazione dei tassi rimane una realtà al momento del rinnovo del prestito:

Lo shock finanziario

Se il tasso passa dall’1,5% al 3,5% alla scadenza del contratto a tasso fisso, la rata mensile potrebbe raddoppiare.

È fondamentale calcolare la propria capacità di finanziamento applicando un tasso teorico del 5% (utilizzato dalle banche) per assicurarsi di poter sempre far fronte ai pagamenti, anche in caso di crisi.

La strategia Saron

Alcuni optano per tassi variabili basati sul SARON.

Spesso è più vantaggioso, ma richiede una solidità finanziaria tale da poter assorbire improvvisi aumenti del costo del denaro.

Consigli dei nostri esperti

Non lasciate che gli imprevisti intacchino il vostro budget.

Ottimizzando le operazioni di cambio al momento del pagamento delle spese (se vivete tra due paesi) o quando costituite i vostri risparmi per la ristrutturazione, vi assicurate un margine di manovra finanziario per far fronte a eventuali aumenti dei tassi.

Dove acquistarlo e come procedere?

Per portare a termine con successo un progetto immobiliare in Svizzera occorrono un approccio metodico e una buona conoscenza del territorio.

Ecco le risorse e i passaggi fondamentali per trasformare il sogno in realtà.

Le migliori città in cui investire nel 2026

Il mercato svizzero non si limita a Ginevra.

Nel 2026, diversi poli si distinguono per il loro dinamismo e il loro potenziale di rendimento:

- Zurigo: la capitale economica rimane il mercato più dinamico e internazionale, ideale per la sicurezza degli investimenti.

- Losanna: un valore sicuro, sostenuto dal suo polo universitario (EPFL, UNIL), che garantisce una domanda di affitti costante.

- Neuchâtel e Friburgo: questi cantoni stanno acquisendo maggiore visibilità grazie a prezzi di ingresso più accessibili rispetto all’area del Lago Lemano, offrendo rendimenti lordi interessanti (intorno al 4,2%).

- Il Vallese (Sion, Martigny): un settore in piena espansione economica, favorito dal miglioramento dei collegamenti ferroviari. Scopri la nostra analisi dettagliata: Immobili: dove investire in Svizzera?

Il processo di acquisto completo in 3 fasi

In Svizzera, il percorso è scandito da tappe rigorose volte a garantire la sicurezza delle parti:

- La preparazione (Finanziamento): Verificate la validità del vostro budget calcolando il 20% di capitale proprio e applicando la regola del 33% (le spese per l’alloggio non devono superare un terzo del vostro reddito lordo).

- L’offerta e il contratto: una volta individuato l’immobile, si firma un contratto di compravendita autenticato dal notaio e si versa solitamente un acconto del 10% (depositato in conto di garanzia).

- L’atto pubblico: è il momento finale in cui il notaio formalizza il trasferimento di proprietà e provvede all’iscrizione nel registro fondiario. Consulta la nostra guida passo dopo passo: Come acquistare un immobile in Svizzera?

Circondarsi dei giusti esperti

L’acquisto di un immobile è un’operazione complessa che richiede partner affidabili:

Agenzie immobiliari

Che cerchiate la trasparenza di un’agenzia digitale come Neho o il radicamento locale di reti come Naef o Barnes, scegliere l’intermediario giusto è fondamentale. Scoprite la nostra selezione: Le migliori agenzie immobiliari svizzere

Il notaio

Indispensabile, è il garante legale della transazione. La sua presenza è obbligatoria per la redazione dell’atto e l’iscrizione nel registro fondiario. Consulta il nostro elenco: I migliori notai svizzeri

In ogni fase che comporta un trasferimento di fondi (acconto, saldo del prezzo, spese notarili), non dimenticate di prevedere in anticipo il vostro fabbisogno di valuta estera.

Le nostre soluzioni vi consentono di pagare tali importi nella valuta che preferite, senza dover sostenere le commissioni bancarie.

Da ricordare:

Acquistare una casa in Svizzera è un progetto di vita impegnativo che non lascia spazio all’improvvisazione.

Per avere successo, dovete gestire al meglio il vostro patrimonio, prevedere l’evoluzione del regime fiscale entro il 2029 e, soprattutto, proteggere il vostro potere d’acquisto. Non lasciate che le banche erodano il vostro budget destinato all’acquisto di un immobile.

Che si tratti del vostro versamento iniziale o delle rate mensili, ogni operazione di cambio ha la sua importanza.

Pronto a fare il grande passo? Calcola quanto potresti risparmiare con b-sharpe e ottimizza ogni franco investito nella tua futura casa.

Domande frequenti sull’acquisto di un immobile in Svizzera

In Svizzera, la regola d'oro delle banche è il tasso di sforzo.

Le spese immobiliari teoriche (interessi calcolati a un tasso prudenziale del 5%, ammortamento e 1% di spese di manutenzione) non devono superare il 33% del reddito lordo annuo.

Esempio concreto: per un immobile da 1 000 000 CHF con un apporto di 200 000 CHF, è generalmente richiesto un reddito familiare di circa 180 000 CHF per ottenere il finanziamento.

Sì, ma a determinate condizioni.

Se si possiede un permesso G e si lavora in Svizzera da più di sei mesi, è possibile acquistare una seconda casa nella regione del proprio luogo di lavoro senza autorizzazione preventiva. Per la propria residenza principale, invece, è obbligatorio risiedervi fisicamente, il che implica spesso un cambiamento di status verso un permesso di soggiorno (permesso B).

Sì, è una leva molto utilizzata.

Potete prelevare o dare in pegno i vostri averi LPP per costituire il vostro capitale proprio.

Attenzione però: la legge impone che almeno il 10% del prezzo di acquisto provenga da capitale proprio "reale" (risparmi, 3° pilastro, contanti) non proveniente dal 2° pilastro.

Inoltre, ogni prelievo ridurrà le prestazioni al momento del pensionamento.

Oltre alla rata mensile, prevedete:

• Il valore locativo: un reddito fittizio aggiunto alle vostre imposte (in fase di abolizione per il 2029).

• Le spese condominiali (PPE): compreso il fondo di ristrutturazione obbligatorio.

• La manutenzione: circa l'1% del valore dell'immobile da mettere da parte ogni anno.

• Le tasse: imposta immobiliare (a seconda dei cantoni) e assicurazioni obbligatorie.

Non esiste una risposta univoca, tutto dipende dalle vostre priorità:

• Acquistare in Francia: beneficiate di un potere d’acquisto più elevato e di superfici più ampie, ma vi esponete al rischio di cambio su 20 anni e a tragitti più lunghi.

• Acquistare in Svizzera: si guadagna in stabilità (stipendio e mutuo nella stessa valuta), in vicinanza e si costituisce un patrimonio in una valuta forte, ma l’apporto iniziale è molto più oneroso da costituire.

Al momento del trasferimento del vostro acconto o del rimborso delle rate mensili, evitate di utilizzare i bonifici bancari standard che applicano tassi di cambio maggiorati (spesso con un margine dell'1-2%).

Rivolgendovi a uno specialista del cambio come b-sharpe, beneficerete di tassi trasparenti e vicini al tasso di mercato.

In una transazione immobiliare, questa semplice decisione può farvi risparmiare diverse migliaia di franchi, immediatamente riutilizzabili per i vostri lavori o per l'arredamento.

Sullo stesso argomento

Le migliori agenzie immobiliari svizzere