Ricezione dello stipendio, pagamento delle bollette o dell’affitto… L’apertura di un conto in Svizzera faciliterà sicuramente tutte le vostre operazioni (stipendi, fatture, affitti) una volta sul posto! Preparatevi informandovi sulle banche e sulle diverse opzioni a vostra disposizione. In questo articolo, b-sharpe, il vostro partner per il cambio valuta, vi spiega tutto sull’apertura di un conto bancario e sulle banche svizzere.

Aprire un conto bancario in Svizzera: una procedura semplice e veloce

Aprire un conto bancario in Svizzera è più semplice di quanto si pensi. Per un espatriato francese o per un lavoratore transfrontaliero, la procedura è generalmente rapida. Quali sono i requisiti necessari per aprire un conto in Svizzera? Quali sono i documenti giustificativi o i documenti richiesti? Scopritelo qui di seguito.

Buono a sapersi: alcune banche svizzere, come UBS o Credit Suisse, dispongono di filiali in Francia, dove potrete aprire un conto corrente.

Come aprire un conto bancario in Svizzera

Al momento dell’apertura del vostro nuovo conto bancario in Svizzera, dovrete naturalmente fornire alcuni documenti alla vostra nuova banca. Sebbene i documenti richiesti possano variare a seconda della banca, vi saranno comunque richiesti:

- Un documento di identità, come un passaporto o una carta d'identità nazionale;

- Un documento che attesti la residenza (una bolletta della luce, di Internet, dell’acqua…)

- Estratti conto bancari;

- Una prova di occupazione in Svizzera;

- Documenti comprovanti il reddito.

È possibile, per un cittadino francese, aprire un conto bancario in Svizzera?

È possibile aprire un conto bancario in Svizzera se si è cittadini francesi? Certamente. L’apertura di un conto bancario in Svizzera è legale per i cittadini francesi. Tuttavia, è obbligatorio dichiarare qualsiasi conto bancario detenuto all’estero all’amministrazione fiscale francese e includerlo nella dichiarazione dei redditi annuale.

È possibile aprire un conto bancario in Svizzera se non si è residenti?

Risiedete in Francia o in un altro Paese all’estero, al di fuori della Svizzera, e desiderate aprire un conto in Svizzera? È possibile! Tuttavia, alcune banche potrebbero richiedervi un deposito iniziale consistente oppure chiedervi di fornire una prova di reddito che attesti la vostra solvibilità. Inoltre, le autorità fiscali del vostro Paese di residenza devono essere assolutamente informate dell’apertura di un conto all’estero. La vostra banca svizzera dovrà quindi trasmettere ogni anno all’amministrazione fiscale del vostro paese l’elenco di tutte le operazioni effettuate.

È possibile aprire un conto online?

Buono a sapersi: è possibile aprire un conto in Svizzera online o a distanza. Tuttavia, a seconda della soluzione scelta, sarà necessario inviare tutti i documenti necessari online o per posta.

Tutto quello che c’è da sapere sulle banche in Svizzera

Come sicuramente saprete, la Svizzera è il paese delle banche per eccellenza! Le opzioni disponibili in termini di offerte bancarie sono quindi numerose… Da operatori tradizionali come PostFinance, Crédit Suisse e UBS alle neobanche come Swissquote e Yuh… Come orientarsi? Ecco gli elementi chiave da tenere in considerazione nella scelta del vostro partner bancario, prima di aprire un conto in Svizzera.

I vantaggi delle banche svizzere

Perché aprire un conto in Svizzera? Il sistema bancario svizzero è rinomato in tutto il mondo… Le banche svizzere presentano diversi punti di forza:

- Maggiore sicurezza dei fondi: il panorama finanziario svizzero è tra i più regolamentati al mondo. Le autorità di vigilanza finanziaria sottopongono le banche a norme rigorose, in particolare per quanto riguarda la tutela dei fondi e il segreto bancario. Infatti, una legge nazionale stabilisce che le banche non possono in alcun caso divulgare le informazioni finanziarie dei propri clienti.

- Un sistema finanziario di fama mondiale: la piazza finanziaria svizzera offre servizi bancari di eccellenza. Ciò vale sia per le banche tradizionali che per le banche private, specializzate nella gestione patrimoniale.

- Stabilità economica a livello nazionale: come sapete, la Svizzera è un Paese economicamente stabile. I salari e il tenore di vita sono molto vantaggiosi. Il salario minimo svizzero è tra i più alti al mondo. Anche il sistema pensionistico (LPP svizzero) è efficiente. Le banche beneficiano quindi di un clima politico ed economico favorevole.

Aprire un conto in Svizzera: come scegliere la banca giusta?

Qual è la banca migliore per aprire un conto in Svizzera? Difficile dirlo, vista la grande varietà di istituti bancari presenti nel Paese! Questi offrono servizi diversi e si adattano alle esigenze dei propri clienti. La Svizzera è uno Stato federale e multilingue. Vi si trovano quindi diversi tipi di istituti bancari:

- Le banche universali, che coprono l'intero territorio nazionale;

- Le banche cantonali, di prossimità;

- Le banche cooperative;

- Le banche private, incaricate della gestione patrimoniale;

- Le banche online (neobanche).

Desiderate aprire un conto corrente (detto anche conto stipendio) in Svizzera? In tal caso, le banche universali o cantonali saranno senza dubbio la scelta più adatta. Infine, avete a disposizione un’altra opzione: le banche online. Flessibili e digitali, spesso offrono commissioni bancarie più contenute.

Sei un lavoratore transfrontaliero e risiedi in Francia? Sappi che alcune banche svizzere offrono i cosiddetti conti «frontaliers», pensati appositamente per questa particolare situazione! Queste soluzioni offrono poche opzioni, poiché sono concepite esclusivamente per ricevere lo stipendio e trasferirlo su un conto francese in euro. Una soluzione vantaggiosa e meno costosa per poter ricevere lo stipendio in franchi svizzeri (CHF). È tuttavia necessario verificare con il proprio datore di lavoro prima di aprire un conto per lavoratori frontalieri presso una banca francese: alcuni datori di lavoro svizzeri richiedono un IBAN svizzero per il versamento dello stipendio.

La questione delle commissioni bancarie

Quali sono i costi associati alle carte di debito e di credito? Le commissioni bancarie in Svizzera sono relativamente elevate. Si tratta di un aspetto importante da tenere in considerazione prima di aprire un conto bancario in Svizzera. Non esitate a confrontare le offerte delle diverse banche.

L’importo delle spese di gestione mensili varia a seconda delle banche. In media ammontano a 20 franchi svizzeri per un conto corrente che include una carta di debito. Più il vostro conto bancario include opzioni e servizi, più le spese saranno elevate. I prelievi presso i bancomat (chiamati anche Bancomat in Svizzera) della banca scelta sono generalmente gratuiti. Alcune banche addebitano una commissione se si effettua un prelievo presso il bancomat di un altro istituto bancario. Anche i bonifici internazionali o i prelievi all’estero possono essere soggetti a commissioni. Lo stesso vale per le commissioni di scoperto.

Infine, se vi spostate regolarmente nell’area dell’euro o siete lavoratori transfrontalieri, vi consigliamo di scegliere una banca che consenta prelievi sia in euro che in franchi svizzeri. Tuttavia, è comunque possibile cambiare valuta online in modo semplice e a tassi vantaggiosi, utilizzando un convertitore euro-franco svizzero come b-sharpe.

Domande frequenti

Sei un lavoratore transfrontaliero o un espatriato e stai pensando di aprire un conto bancario in Svizzera? b-sharpe risponde a tutte le tue domande sull’apertura di un conto bancario in Svizzera.

Quali sono i requisiti per aprire un conto bancario in Svizzera?

Aprire un conto in Svizzera è una procedura molto semplice, anche per i non residenti. Quali sono i requisiti? Essere maggiorenni, presentare un permesso di lavoro (o permesso G), un documento di identità, un documento che attesti la residenza e una dichiarazione sulla provenienza dei fondi. Si noti che i cittadini statunitensi possono aprire un conto bancario in Svizzera solo a determinate condizioni.

Posso aprire un conto bancario aziendale in Svizzera pur essendo francese?

Tecnicamente, sì. Ma ciò significa che la vostra azienda deve avere sede in Svizzera. La Svizzera offre numerosi vantaggi agli imprenditori, in particolare un quadro amministrativo semplificato e tempi di elaborazione più rapidi rispetto alla Francia. Tuttavia, per costituire un’impresa come straniero è necessario soddisfare determinati requisiti di ammissibilità. È quindi indispensabile essere in possesso di un permesso di soggiorno (di tipo B o G) o associarsi con un residente svizzero per poter costituire legalmente una società nel Paese.

Avviare un’attività in proprio e, di conseguenza, aprire un conto bancario aziendale in Svizzera può rivelarsi più complesso per i non residenti in Svizzera, a causa dei rigidi requisiti di conformità. Le banche svizzere esaminano con estrema attenzione la provenienza dei fondi e il settore di attività dell’azienda. Si consiglia di rivolgersi a un professionista per facilitare questo processo e garantire la conformità alle norme bancarie svizzere.

Un cittadino francese può aprire un conto in Svizzera?

Sì, un cittadino francese può certamente aprire un conto in Svizzera. Tuttavia, la situazione può variare a seconda del proprio status di residenza (permesso di soggiorno, status di lavoratore transfrontaliero, non residente). Per ulteriori informazioni, si consiglia di rivolgersi a un istituto bancario svizzero.

È possibile aprire un conto in Svizzera gratuitamente?

Sì e no. Le banche tradizionali svizzere applicano spese di tenuta conto, quindi è impossibile aprire un conto gratuitamente. Tuttavia, alcune banche online (o neobanche) con sede in Svizzera offrono l’apertura gratuita di un conto. In questo modo potrete disporre di un IBAN svizzero in CH. Alcune spese o opzioni saranno poi a pagamento. I loro servizi sono offerti al 100% online. Attenzione, informatevi bene in anticipo, poiché queste banche non sono sempre compatibili con la ricezione dello stipendio svizzero. Alcuni datori di lavoro richiedono conti presso banche tradizionali. Le neobanche rimangono comunque utili per tenere un conto secondario.

Come convertire i franchi svizzeri in euro senza un conto bancario in Svizzera?

Se vivete o lavorate tra la Francia e la Svizzera, avrete sicuramente bisogno di effettuare regolarmente conversioni di valuta tra euro e franchi svizzeri, e viceversa. Per cambiare la vostra valuta, avete a disposizione diverse opzioni, come le banche tradizionali o gli uffici di cambio, strutture finanziarie specializzate nella conversione di valute estere. È anche possibile cambiare i vostri euro o franchi svizzeri, così come molte altre valute, direttamente online. b-sharpe vi offre un convertitore di valuta online, aggiornato in tempo reale, per tutte le vostre transazioni. Approfittate di tassi competitivi per effettuare le vostre operazioni di cambio online in più di 20 valute: franco svizzero in euro, franco svizzero in sterlina inglese, o ancora dollaro-euro…

b-sharpe vi permette di usufruire di un tasso di cambio molto vantaggioso rispetto agli operatori tradizionali. La commissione applicata per una conversione EUR-CHF o CHF-EUR è quindi nettamente inferiore rispetto a quella di una banca tradizionale. Ogni operazione viene effettuata in totale trasparenza. Le commissioni applicate a ciascuna transazione vi vengono comunicate chiaramente prima di ogni conversione. b-sharpe garantisce ai propri utenti trasparenza e sicurezza.

Per vivere in Svizzera è indispensabile aprire un conto bancario locale. Tuttavia, per aiutarti a sistemarti in Svizzera e a gestire le tue finanze, avrai bisogno anche di un convertitore di valuta. b-sharpe ti accompagna in tutte le tue transazioni, consentendoti di cambiare valuta online in modo semplice, affidabile e trasparente.

Le commissioni bancarie nascoste addebitate ai privati: ecco cosa c'è da sapere!Normative fiscali, tipi di operazioni bancarie, politiche commerciali di alcune banche… Pochi lo sanno, ma sono molti i fattori che possono influire (e quindi aumentare) le commissioni bancarie addebitate ai privati.

È quindi meglio tenersi informati sulle principali commissioni bancarie (a volte difficili da individuare), che purtroppo potreste scoprire solo dopo che sono state addebitate. Come dice il proverbio: «un cliente informato ne vale due»!

Anziché stilare un elenco noioso e non esaustivo delle commissioni bancarie svizzere, in questo articolo vi aiutiamo a fare chiarezza su alcune pratiche che sono ben lungi dall’essere così trasparenti o vantaggiose come gli istituti bancari vorrebbero far credere.

Sono pochi i privati che confrontano davvero i costi dei servizi bancari

Secondo uno studio sul cambio di valuta in Svizzera condotto nel 2016, ancora ampiamente attuale, tra il 72% dei privati che trasferiscono in Francia la metà o più del proprio stipendio, quasi il 59% considera il costo del cambio di valuta un criterio determinante nella scelta della banca.

Eppure, pochissimi clienti privati confrontano realmente i tassi di cambio, i margini e le commissioni bancarie dirette o indirette… Secondo lo stesso studio, il 35% dei privati intervistati non ha mai confrontato i costi dei diversi servizi, e solo l’11% lo fa prima di ogni bonifico.

Il risparmio è tuttavia enorme: con commissioni medie comprese tra il 3% e il 3,8% passando dalla propria banca, un privato con uno stipendio di 5.000 CHF risparmierebbe tra i 900 e i 1.200 € di commissioni di cambio all’anno utilizzando un servizio di cambio online come b-sharpe, piuttosto che la propria banca tradizionale.

Le spese relative alla domiciliazione all’estero

Negli ultimi anni, moltissimi privati hanno constatato un notevole aumento delle proprie spese bancarie; un aumento che riguarda praticamente tutte le voci di spesa.

Per motivi normativi e di controllo, l’automazione dello scambio di informazioni fiscali tra la Svizzera e la Francia ha fatto lievitare i costi amministrativi legati alla tenuta della contabilità.

Sono state così addebitate in massa «spese per domiciliazione al di fuori della Svizzera», «spese bancarie al di fuori dell’area dell’euro» o ancora «spese per l’estratto fiscale». Senza mettere in discussione la loro legittimità, tali spese risultano soprattutto molto fluttuanti e variabili da un istituto all’altro.

Devi gestire un budget personale in diverse valute? Scopri i nostri 6 consigli per gestire le tue spese e le tue entrate all’estero!

A seguito dell’accordo sullo scambio di informazioni fiscali stipulato tra la Svizzera e l’Unione europea, le banche hanno dovuto far fronte a ulteriori oneri amministrativi e normativi per i propri clienti residenti all’estero.

La maggior parte delle banche svizzere addebita quindi costi aggiuntivi ai propri clienti domiciliati al di fuori della Svizzera (compresi gli svizzeri residenti all’estero). Pertanto, oltre alle «tradizionali» spese di tenuta conto e alle commissioni sulle carte bancarie (di debito o di credito), si aggiungono le spese di domiciliazione.

Anche in questo caso, sebbene il settore bancario sia fortemente regolamentato, in particolare dall’Autorità federale di vigilanza sui mercati finanziari (FINMA), ogni banca rimane libera di fissare le proprie commissioni di gestione e i propri margini. Spetta solo a loro renderli chiari a tutti i propri clienti…

Esempio: per alcune banche o istituti bancari in Svizzera, occorre prevedere un importo compreso tra 300 e 480 franchi all’anno per ogni conto svizzero (per i clienti domiciliati all’estero).

In questo caso specifico, le imposte vengono riscosse per ogni cliente, indipendentemente dal suo patrimonio e dal suo paese di residenza. Attenzione però: tali imposte vengono calcolate per conto in base al volume dei pagamenti e non per rapporto bancario.

Inoltre, le spese relative a un conto stipendio o a un conto corrente dipendono anche da:

- il suo importo;

- il fatto di avere o meno un conto di risparmio;

- il fatto di disporre o meno di un secondo o terzo pilastro;

- il fatto di possedere o meno un patrimonio.

Da notare: una volta superata una certa soglia (che varia a seconda dell’istituto bancario), le commissioni diminuiscono o addirittura vengono azzerate.

Le spese incluse per i privati che lavorano in Svizzera

Sebbene abbiamo cercato, come molti altri analisti prima di noi, di confrontare le tariffe dei conti bancari in franchi svizzeri, sembra che tutti gli operatori del settore si stiano impegnando a fondo per rendere le offerte difficilmente comparabili!

Queste risultano tanto più difficili da confrontare in quanto alcuni istituti ricorrono a:

- pacchetti tutto compreso;

- sistemi di fidelizzazione;

- formule con il primo anno gratuito…

Infatti, per individuare al meglio le diverse commissioni bancarie a cui potreste essere soggetti senza rendervene conto, prestate particolare attenzione a:

- alle collaborazioni tra banche e compagnie assicurative,

- ai sistemi di bonus che danno diritto a sconti,

- alle spese relative alle diverse carte di pagamento,

- alle spese relative ai bonifici internazionali…

Tenete presente che queste offerte sono valide solo per un periodo limitato. Senza contare che cambiare banca è spesso talmente complicato che molti di noi preferiscono restare dove sono. Come avrete capito: per i privati che lavorano in Svizzera, le spese, lungi dall’essere gratuite, sono in realtà «incluse».

Il margine sulle operazioni di cambio

Come sapete, le operazioni di cambio non sono gratuite. Eppure, alcuni istituti finanziari continuano a ricorrere a slogan degni degli operatori di telecomunicazioni, promettendo che siano gratuite!

Il sito di confronto e valutazione dei servizi di trasferimento di denaro Monito ha segnalato pratiche da parte degli operatori bancari caratterizzate da slogan pubblicitari studiati ad arte e in qualche modo fuorvianti: «operazione di rimpatrio gratuita», «bonifico in Francia senza spese, senza commissioni»…

Tuttavia, al tasso di cambio interbancario ufficiale vengono sistematicamente applicate spese di cambio, o addirittura commissioni, che sono generalmente visibili e indicate.

Devi effettuare un bonifico SEPA? Scopri 3 soluzioni per evitare di pagare le commissioni di ricezione!

Le banche online e le neobanche sono più trasparenti?

La concorrenza non implica necessariamente trasparenza, e questo vale anche dopo l’arrivo dei «pure player» del settore bancario online, ovvero questi nuovi operatori bancari generalisti, operanti al 100% online e definiti «neobanche».

Le offerte «100% gratuite» sono davvero così convenienti come sembrano? Sebbene tutti i servizi bancari di base, come i prelievi, i pagamenti o la possibilità di consultare il proprio conto online, siano pubblicizzati come completamente gratuiti, alcuni di questi servizi risultano a pagamento se si guarda più da vicino.

Inoltre, i servizi straordinari hanno un costo elevato: le richieste di duplicati o di codici di sicurezza fanno lievitare rapidamente le fatture. Allo stesso modo, l’inattività risulta molto costosa su un conto bancario online, con commissioni addebitate in modo automatico e progressivo se il cliente non effettua un numero sufficiente di operazioni ogni mese.

Ora sapete tutto sulle commissioni bancarie (più o meno giustificate) che molti privati pagano senza nemmeno rendersene conto… Speriamo che questo articolo vi aiuti a ottimizzare al meglio le vostre spese, in modo da alleggerire la gestione del vostro budget.

Hai bisogno di pagare le tue fatture in valuta estera? b-sharpe ti permette di ottenere tassi molto vantaggiosi in tutta sicurezza!

BVR, BVRB, SBVR: quali sono le differenze?Lo sapevate che in Svizzera i bollettini di versamento sono in uso dal 1906? All’epoca erano di colore verde, a tre parti, e venivano utilizzati dalle Poste.

A più di un secolo di distanza, fanno la loro comparsa le prime fatture QR svizzere, destinate a sostituire i vecchi bollettini arancioni e rossi. Ma li conoscete bene e sapete quali sono le caratteristiche che li contraddistinguono?

Che cos’è un bollettino di versamento?

Un bollettino di versamento è un documento utilizzato in Svizzera per effettuare un pagamento (in contanti o tramite bonifico bancario o postale) su un conto corrente bancario.

Questo metodo di pagamento offerto da Postfinance (l’istituto finanziario della Posta Svizzera) è utilizzato in Svizzera dal 1906 in diverse forme che si sono evolute nel corso del tempo.

Negli ultimi anni, alla maggior parte delle fatture emesse in Svizzera sono allegati sette diversi tipi di bollettini di versamento, utilizzati sia dai privati che dalle aziende.

I bollettini di versamento presentano infatti alcuni vantaggi. I destinatari ricevono tutte le informazioni necessarie per il pagamento in un unico documento. Inoltre, quando a una fattura viene allegato un bollettino di versamento stampato, il destinatario non deve compilare manualmente tutte queste informazioni.

NB: Poiché le fatture QR stanno sostituendo sempre più i bollettini di versamento, b-sharpe non supporta più questi vecchi metodi di pagamento, ma offre invece le soluzioni di pagamento più moderne, efficienti ed economiche.

Quali sono le differenze tra i bollettini di versamento rossi e quelli arancioni?

Tra i sette tipi di bollettini di versamento comunemente utilizzati in Svizzera, si distinguono due grandi categorie: i bollettini di versamento rossi e quelli arancioni.

Conosciuto anche come «bollettino di versamento senza numero di riferimento», il Bollettino di versamento rosso (BV) consente di effettuare un versamento diretto sul conto bancario di un destinatario. Di solito viene compilato a mano.

Conosciuto anche come «bollettino di versamento con numero di riferimento», il Bollettino di versamento arancione (BVR) consente di effettuare un versamento in modo automatizzato sul conto del destinatario, poiché viene precompilato dall’emittente della fattura.

Oltre a questa differenza fondamentale, i bollettini di versamento rossi e arancioni presentano una serie di differenze.

A differenza dei bollettini di versamento rossi, i bollettini di versamento arancioni:

- hanno un numero di riferimento e vengono assegnati ai debitori in modo univoco;

- consentono di automatizzare l’allineamento dei pagamenti;

- consentono di inviare solleciti in modo semplice e automatico.

A differenza dei bollettini di versamento arancioni, i bollettini di versamento rossi:

- possono essere gestiti interamente a mano;

- presentano un campo di informazioni aggiuntivo, se necessario;

- hanno un costo maggiore, poiché comportano commissioni sui pagamenti in contanti.

Che cos’è un BVR?

Definizione

Un bollettino di versamento con numero di riferimento (BVR) di colore arancione è un documento che consente di emettere fatture e incassare in modo automatizzato.

Come suggerisce il nome, questo bollettino riporta un numero di riferimento stampato che rende il processo di fatturazione più semplice e sicuro.

Infatti, il numero di riferimento di ogni bollettino può essere decodificato da appositi software, che registrano automaticamente la voce di pagamento corrispondente, in franchi svizzeri o in euro.

Questo è il motivo per cui tale sistema di elaborazione viene utilizzato da numerose aziende, in particolare quando gestiscono transazioni finanziarie di rilievo.

Funzionamento del numero di riferimento

La lunghezza del numero di riferimento di un BVR varia a seconda dei conti bancari interessati dall’operazione. Il numero può quindi essere composto da 15 a 26 cifre e può essere modificato a piacimento, ad eccezione dell’ultima cifra, che funge da «cifra di controllo».

Le altre cifre si generano facilmente con un software gratuito e costituiscono il codice corrispondente al numero di riferimento finale. In particolare, si riferiscono a:

- all’importo della fattura;

- al numero della fattura;

- al numero di identificazione bancaria;

- al numero di partecipante BVR.

Buono a sapersi: esistono due varianti distinte dei bollettini di versamento arancioni, i BVR e i BVR+ (che consentono di inserire autonomamente l’importo da versare).

Che cos’è un BVRB?

Un bollettino di versamento con riferimento bancario (BVRB) è una variante dei BVR destinata alle startup e alle piccole imprese che non dispongono delle infrastrutture necessarie per l’implementazione di un sistema di elaborazione automatica delle transazioni finanziarie. I bollettini BVRB possono essere ordinati prestampati presso le banche.

Con questo bollettino, l’identificazione viene effettuata tramite:

- del numero di conto bancario;

- del numero cliente contenuto nel numero di riferimento;

- del numero di identificazione bancaria.

Attenzione: i bollettini di versamento BVRB non consentono di allineare automaticamente gli incassi con la contabilità aziendale.

Che cos’è un SBVR?

Un sistema di bollettino di versamento con riferimento bancario (SBVR) è una variante dei BVR destinata alle aziende dotate di un software in grado di gestire i BVR. Questi software specializzati, generalmente forniti direttamente dagli istituti bancari corrispondenti, consentono alle aziende di automatizzare la propria contabilità in modo continuo.

Quali sono le differenze tra BVR, BVRB e SBVR?

Queste tre denominazioni indicano quindi tre diversi tipi di bollettini di versamento arancioni. A differenza dei bollettini di versamento rossi, questi tre bollettini riportano dei numeri di riferimento che consentono di automatizzare il processo di fatturazione.

Ecco le differenze tra queste tre denominazioni:

- BVR indica un bollettino di versamento con numero di riferimento che consente di semplificare e automatizzare la fatturazione;

- BVRB indica un bollettino di versamento con riferimento bancario pensato per le piccole imprese, che può essere stampato con un numero di fattura della banca o delle poste;

- SBVR è un sistema di bollettini di versamento con riferimento bancario pensato per le aziende che dispongono di un software per la gestione dei BVR.

I bollettini di versamento rossi e arancioni vengono utilizzati da anni da aziende e privati svizzeri nelle loro procedure di fatturazione, pagamento e incasso. Consentono loro, in particolare, di semplificare e automatizzare queste procedure, che possono rivelarsi molto faticose se svolte manualmente.

I bollettini di versamento arancioni si presentano in tre forme distinte (BVR, BVRB e SBVR) che corrispondono a strutture, attività e procedure diverse, offrendo possibilità specificamente adattate ai profili degli emittenti e dei destinatari.

Maggiori informazioni sui tempi di elaborazione di una transazione bancariaPerché c’è un ritardo tra l’emissione di un bonifico e la ricezione del pagamento?

Per prima cosa occorre capire cosa comporta un’operazione finanziaria per comprendere perché non possa avvenire istantaneamente.

Una transazione finanziaria è innanzitutto uno scambio di informazioni tra due istituti che detengono capitali per conto di terzi al fine di effettuare un trasferimento. Si tratta di un’operazione che deve essere affidabile, irripetibile, sicura e completa. Le conseguenze di un errore possono infatti essere particolarmente gravi.

Quali sono i diversi tipi di bonifico e i relativi tempi di esecuzione?

Gli istituti finanziari classificheranno le operazioni essenzialmente in quattro tipologie, a loro volta suddivise in due categorie.

Abbiamo quindi:

- Bonifici da conto a conto: si tratta di bonifici tra due conti intestati al mittente presso la stessa banca; tali bonifici sono istantanei, indipendentemente dalla data di valuta, a condizione che il conto addebitato disponga di un saldo sufficiente.

- Bonifici nazionali: si tratta di un bonifico tra due conti situati nello stesso Paese e nella stessa valuta, presso due istituti bancari diversi. Questi bonifici richiedono da 1 a 3 giorni lavorativi. Nella maggior parte dei casi, l'importo viene accreditato sul conto del beneficiario la mattina successiva all'emissione del bonifico.

I bonifici nazionali effettuati tra due conti appartenenti alla stessa banca vengono generalmente eseguiti in pochi minuti. - I bonifici SEPA: si tratta di bonifici europei denominati in euro emessi da un istituto bancario autorizzato a effettuare questo tipo di operazioni e ricevuti da un istituto bancario che accetta il SEPA (praticamente tutte le banche europee). I tempi di elaborazione sono gli stessi di un bonifico nazionale. Non dovrebbero richiedere più di 3 giorni lavorativi.

- Bonifici internazionali: in questo caso il trasferimento avviene tra due istituti bancari situati in due paesi diversi, che non hanno stipulato alcun accordo specifico, e non necessariamente nella stessa valuta. L'operazione può richiedere da 1 a 5 giorni lavorativi.

Questi versamenti comprendono:

- Bonifici immediati o Express: spesso addebitati dall'istituto bancario quando vengono effettuati nel pomeriggio, l'ordine viene eseguito senza tempi di elaborazione. Attenzione: un bonifico Express in euro non rientra nell'ambito della convenzione SEPA.

L'utilizzo dei bonifici immediati consente, tra l'altro, di effettuare operazioni nello stesso giorno lavorativo nell'ambito delle transazioni nazionali. - I bonifici a termine: si tratta dell'utilizzo più comune del bonifico; l'ordine viene eseguito in una data prestabilita, spesso il giorno successivo alla richiesta, ma può essere impostato nel momento desiderato dal mittente.

La mia operazione non rispetta i tempi previsti, perché?

Partendo dal presupposto che il tuo conto disponga di un saldo sufficiente e che l’addebito sia stato effettuato correttamente, ci sono mille ragioni che possono spiegare un ritardo nell’accredito dei fondi. Elencheremo qui di seguito i motivi più comuni, ma l’elenco non è affatto esaustivo.

L’errore più comune riguarda le coordinate bancarie del beneficiario. Può riguardare il nome, l’indirizzo o l’IBAN del beneficiario. Se non vi è una perfetta corrispondenza tra questi tre dati, la banca del beneficiario ha il diritto di rifiutare il bonifico. La conseguenza di tale rifiuto è il riaccredito dell’importo entro 2-3 giorni lavorativi.

Attenzione: in caso di restituzione di fondi potrebbero essere applicate delle commissioni, in particolare per i bonifici internazionali.

I tempi possono essere influenzati anche dai controlli interni degli istituti finanziari. Nel corso di un’operazione finanziaria, indipendentemente dall’importo, gli istituti finanziari possono effettuare una serie di controlli. Finché tali controlli non vengono approvati, l’operazione rimane in sospeso.

Le cause principali di tali controlli sono: l’importo insolito dell’operazione, la provenienza insolita dei fondi, il paese di provenienza, il nome del beneficiario o il paese di destinazione.

In caso di blocco, le banche hanno il diritto di richiedere chiarimenti e ulteriori informazioni. Ciò può richiedere fino a una settimana.

Infine, la presenza di una banca intermediaria può influire sui tempi della transazione. Ciò vale in particolare per i bonifici in dollari. In questi casi, la banca funge da tramite tra la banca dell’emittente dei fondi e il beneficiario finale. Si tratta di una procedura inevitabile, ma alcuni istituti sono più lenti di altri nell’elaborazione, il che può ritardare le operazioni di diversi giorni.

Cosa si può fare per ridurre il rischio di ritardi?

La comunicazione delle informazioni agli istituti coinvolti nell’operazione è fondamentale per ridurre al minimo i tempi. Quando si effettua un’operazione finanziaria che esula dal normale ambito operativo, la banca è tenuta a effettuare delle verifiche.

Se il vostro consulente è stato informato dell’operazione e dispone degli elementi necessari per la sua convalida, provvederà a gestirla non appena la riceverà. Potrà, tra l’altro, porvi le domande necessarie prima dell’operazione, evitando così eventuali intoppi e superando gli ostacoli uno per uno. Ad esempio, potrà informare i suoi colleghi in caso di assenza o rispondere alle domande della controparte senza dovervi consultare.

Se non dispone delle informazioni necessarie, è tenuto a contattarvi, cosa che farà non appena avrà un momento libero. Potrebbe trattarsi di 5 minuti o di due giorni.

Si consiglia quindi, per ridurre i tempi di elaborazione, di inviare un messaggio con una documentazione giustificativa o una spiegazione al proprio consulente bancario non appena si effettua o si prevede un’operazione che esula dalla gestione ordinaria (primo stipendio in Svizzera, operazione immobiliare, gestione del 2° pilastro, ecc.).

E quale è quindi l’impatto di b-sharpe sui tempi di transazione?

b-sharpe è un intermediario di cambio e, di conseguenza, un intermediario finanziario. Siamo quindi soggetti alle stesse normative previste per gli istituti bancari.

Facciamo del nostro meglio per ridurre al minimo i tempi di elaborazione delle vostre operazioni. Le operazioni elaborate prima di mezzogiorno vengono liquidate in giornata per tutte le transazioni in CHF ed EUR. Elaboriamo le vostre operazioni entro un termine massimo di 12 ore lavorative dal ricevimento dei fondi all’emissione del versamento del controvalore.

Rimaniamo tuttavia soggetti ai tempi di elaborazione delle banche; di conseguenza, i tempi di accredito possono variare da 1 a 3 giorni, sebbene il versamento venga effettuato entro pochi minuti dal ricevimento dei fondi.

Inoltre, in qualità di intermediario, abbiamo il diritto di richiedervi ulteriori informazioni relative al contesto economico delle vostre operazioni. In assenza di una vostra risposta, l’operazione rimarrà in sospeso da parte nostra.

L’utilizzo di b-sharpe incide quindi in misura minima sui tempi di un’operazione bancaria tradizionale, consentendovi al contempo di beneficiare di tassi di cambio particolarmente vantaggiosi.

Di norma, l’importo viene accreditato sul conto dei nostri clienti entro 24 ore dall’emissione dell’operazione.

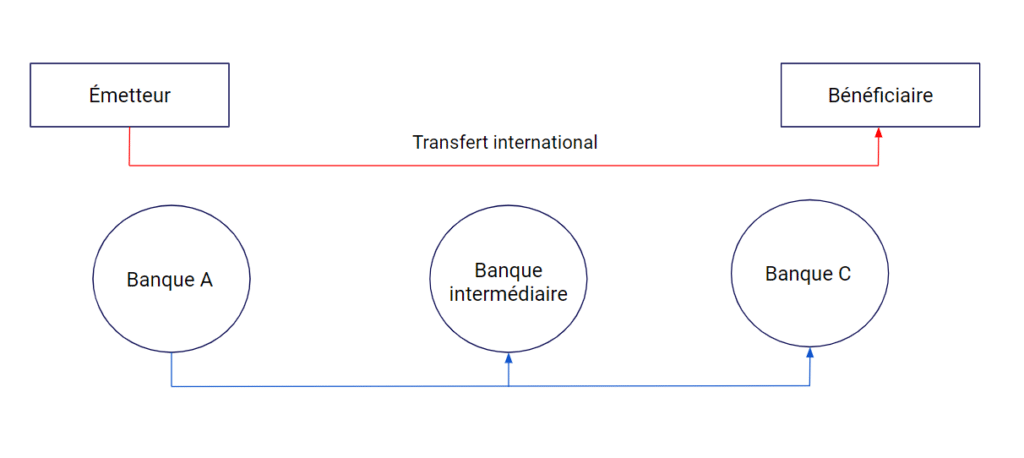

BEN, SHARE, OUR: Le opzioni di pagamento a livello internazionaleQuali sono i versamenti interessati?

Questo articolo tratterà lo schema di pagamento relativo a tutte le transazioni finanziarie internazionali al di fuori dell’area SEPA. Infatti, tale schema comporta una struttura dei costi definita direttamente dalle direttive e dalle caratteristiche specifiche di questo tipo di operazione.

Sono quindi interessati da questi diversi schemi tutti i bonifici al di fuori dell’area SEPA, compresi i bonifici espressi in euro che, per definizione, esulano dall’area SEPA.

Commissioni sui bonifici internazionali: ma perché?

Una transazione bancaria non consiste semplicemente nel trasferire fondi da una banca A a una banca B, ma è un trasferimento di informazioni sicuro e affidabile tra due soggetti privati che spesso operano in due paesi diversi e che può richiedere l’intervento di diversi altri soggetti per arrivare a destinazione.

Nell’ambito dell’esecuzione di questo pagamento, sono previste delle commissioni relative all’elaborazione da parte degli istituti finanziari coinvolti nell’operazione. Tali commissioni possono essere consistenti e devono essere prese in considerazione prima di effettuare qualsiasi pagamento.

Tali spese consistono generalmente in commissioni di gestione e di elaborazione e, purtroppo, sono difficilmente prevedibili prima dell’esecuzione di un’operazione. Per gestire tali spese, le banche e gli istituti finanziari hanno introdotto schemi di pagamento e di costo standardizzati. Questi schemi consentono di stabilire se le spese relative al trasferimento debbano essere a carico dell’emittente o del beneficiario.

Queste commissioni di gestione e di pagamento variano generalmente da pochi franchi a diverse decine di franchi per un bonifico verso gli Stati Uniti, ad esempio.

Oggi esistono tre principali modelli di commissione: OUR, BEN e SHA. Ciascuno di questi tre modelli presenta caratteristiche e vantaggi specifici.

I 3 schemi di costo:

Per illustrare le condizioni di ciascuna di queste tre soluzioni, riprenderemo lo schema riportato all’inizio della pagina.

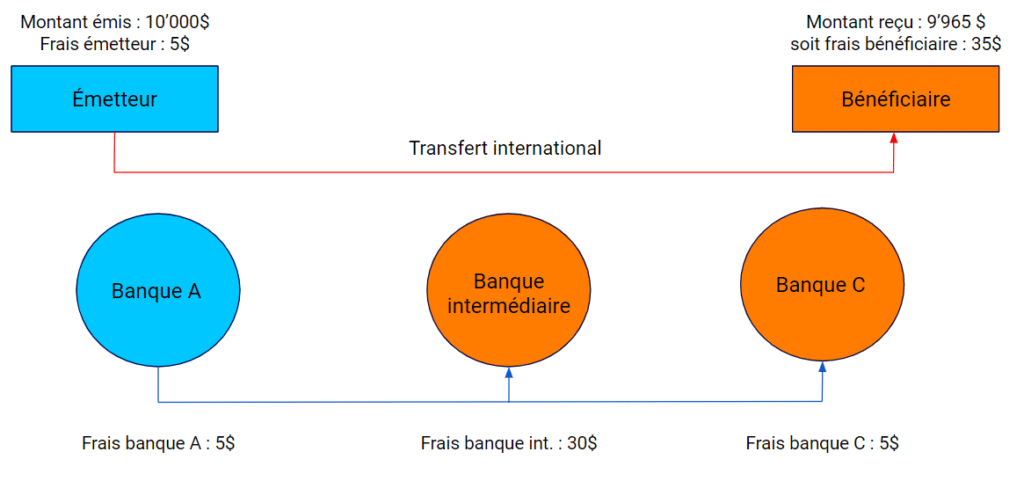

SHA: Share o costi condivisi

Si tratta dello schema predefinito per l’esecuzione di un’operazione finanziaria. Questo schema ripartisce le commissioni tra l’emittente e il beneficiario. La ripartizione è la seguente:

- Le spese relative alla banca dell'emittente (Banca A) sono a carico dell'emittente.

- Le spese relative alla banca intermediaria e alla banca del beneficiario (Banca C) rimangono a carico del beneficiario.

Attenzione: quando si effettua un pagamento con questo schema, è probabile che il destinatario riceva un importo inferiore a quello da voi versato. È quindi importante specificare lo schema utilizzato al momento del pagamento della fattura.

Ciò è particolarmente importante quando si paga una fattura destinata alla Cina o agli Stati Uniti, poiché le banche intermediarie addebitano inevitabilmente i propri servizi.

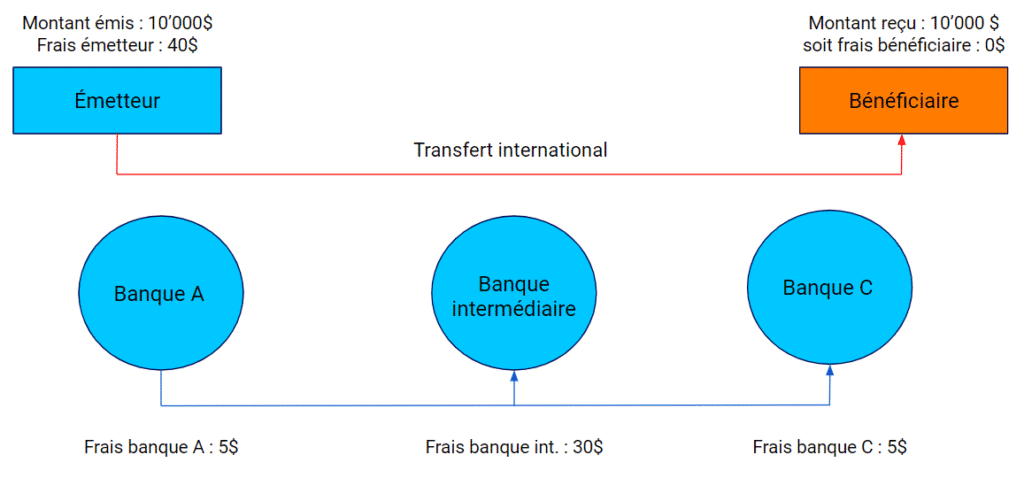

SPESE: Spese a carico dell’emittente

Questo schema è molto più specifico, è più raro, ma garantisce che il beneficiario riceva l’importo emesso dall’emittente. In questo schema, è l’emittente a farsi carico di tutte le spese relative all’operazione; di conseguenza, il beneficiario non deve sostenere alcun costo e riceve l’intero importo emesso.

Poiché le spese non sono prevedibili, gli istituti finanziari tendono ad addebitare un importo forfettario a copertura dell’intero costo. Tale importo è generalmente di circa trenta franchi ed è specificamente destinato all’uso aziendale.

Poiché questo schema non è utilizzato di default, non esitate a chiedere al vostro intermediario finanziario se è quello di cui avete bisogno.

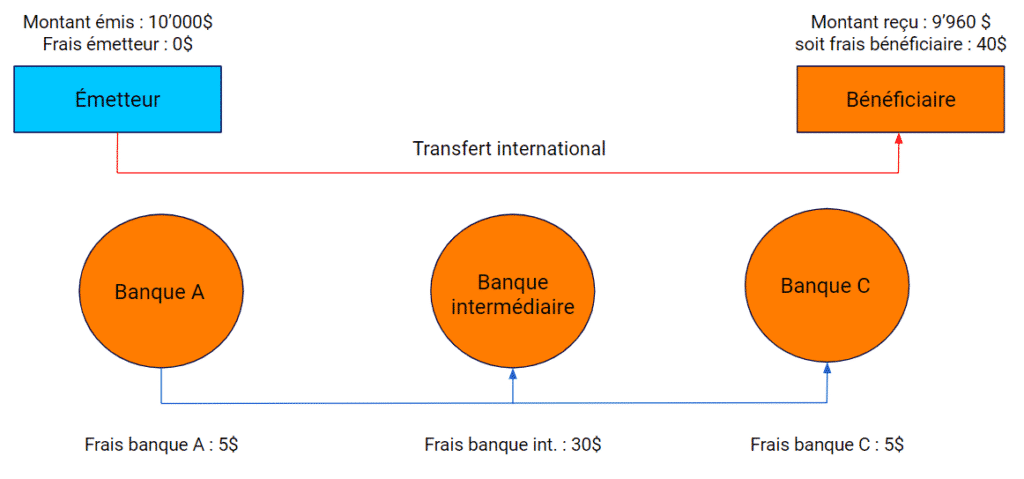

BEN: Beneficiario o spese a carico del beneficiario

Questo schema non viene praticamente mai utilizzato; si tratta infatti di una soluzione spesso onerosa per il beneficiario e che, di conseguenza, non consente di risolvere le problematiche relative al pagamento di una fattura. Può tuttavia rivelarsi utile quando non è possibile determinare con certezza il costo di un’operazione o nell’ambito di determinati contratti.

In questo schema, tutti i costi relativi all’operazione sono a carico del beneficiario. Di conseguenza, l’emittente sa esattamente quale importo gli verrà addebitato, mentre il beneficiario può essere certo di ricevere un importo inferiore a quello emesso. Ciò è utile quando non è stato stipulato alcun vincolo e si desidera pagare un importo preciso, indipendentemente dall’importo ricevuto dal beneficiario.

E da b-sharpe, invece?

Nell’ambito della nostra offerta che vi consente di effettuare pagamenti diretti ai vostri fornitori internazionali, b-sharpe è in grado di proporvi queste tre opzioni tariffarie.

Come gli altri istituti finanziari, utilizziamo lo schema SHA di default e gratuitamente.

Su vostra richiesta, al momento della registrazione del pagamento della vostra fattura, possiamo utilizzare lo schema OUR e, di conseguenza, farci carico dell’intero costo del bonifico. Questo schema ha un costo di 28 CHF.

Lo schema BEN, sebbene meno utilizzato, rimane disponibile ed è completamente gratuito.

Conclusione

Lo schema dei costi è quindi un elemento essenziale nella stipula e nella gestione di un contratto commerciale che comporti scambi finanziari internazionali. Ciascuna di queste tre soluzioni è valida e presenta vantaggi e svantaggi. Nell’ambito della nostra attività, proponiamo l’utilizzo di questi tre metodi in base alle vostre esigenze e ai vincoli che regolano i vostri contratti internazionali. Non esitate a contattarci per ricevere una consulenza sulla soluzione più adatta alle vostre operazioni. I nostri team saranno lieti di fornirvi le indicazioni necessarie per la corretta esecuzione della vostra operazione.

Cosa sono l'IBAN e il BIC? Come funzionano?IBAN è l’acronimo di International Bank Account Number (numero di conto bancario internazionale). Si tratta quindi di uno standard internazionale per la denominazione dei conti bancari che consente un’identificazione completa, uniforme e univoca di un conto bancario, indipendentemente dal paese e dalla banca in cui è domiciliato tale conto.

Questo sistema esiste solo dal 1997 ed è oggi utilizzato in circa cinquanta paesi in tutto il mondo

BIC è l’acronimo di Business Identifier Code (codice di identificazione bancaria). Si tratta, anche in questo caso, di uno standard che definisce un codice universale di identificazione degli istituti bancari. Ogni banca registrata nel sistema SWIFT dispone di un codice di identificazione BIC unico.

Questi due elementi operano in sinergia per garantire che una transazione finanziaria venga completata con successo, in modo rapido, sicuro, affidabile e tracciabile.

Quali sono le regole di denominazione dell’IBAN e del BIC? Quali elementi sono presenti in questi due codici?

La struttura dell’IBAN è standardizzata.

La lunghezza di un IBAN varia a seconda del paese in cui è domiciliato il conto bancario. Può variare da 14 a 34 caratteri. Un IBAN svizzero, ad esempio, è composto da 21 caratteri, contro i 27 di un IBAN francese o i 22 di un IBAN tedesco.

La struttura dell’IBAN è standardizzata, sebbene possano essere incluse informazioni aggiuntive. Poiché ogni IBAN specifica il Paese, la banca e il conto di destinazione, è di per sé unico.

A seconda del Paese, l’IBAN può contenere informazioni supplementari. In Francia, ad esempio, è possibile individuare la filiale in cui è domiciliato un conto corrente.

Anche la composizione di un BIC è regolamentata.

Una carta BIC, invece, ha dimensioni perfettamente standard, che non variano in alcun modo a seconda del paese di residenza o dell’istituto bancario.

È tuttavia comune che un istituto bancario comunichi un codice BIC senza il codice di filiale, poiché quest’ultimo indica solo una precisazione geografica e può essere sostituito genericamente con XXX o addirittura non essere indicato.

Come si verifica un IBAN?

Noi di b-sharpe verifichiamo sistematicamente l’IBAN che inserite nella vostra area clienti. Esistono inoltre numerosi siti che consentono di verificare o calcolare l’IBAN di un fornitore o di uno dei vostri clienti.

Consigliamo, ad esempio, di utilizzare IBAN Calculator. Questo sito offre un’ampia copertura e una buona affidabilità nella verifica degli IBAN.

Dove si trovano i nostri IBAN?

I nostri codici IBAN per i bonifici sono disponibili direttamente nella tua area clienti, nella sezione «Conti bancari b-sharpe». Abbiamo preparato una guida per aiutarti a trovare i codici IBAN nella tua area clienti.

Differenze e somiglianze con il RIB

Il RIB, ovvero il «Relevé d’identité bancaire», è il documento fornito dalla banca che riassume tutte le informazioni relative al proprio conto corrente. Spesso contiene non solo l’IBAN e il BIC, ma anche il cognome, il nome, l’indirizzo, il numero di conto, nonché il nome e l’indirizzo dell’istituto bancario.

Per effettuare un’operazione, sono obbligatori solo l’IBAN, il BIC, il nome del beneficiario e il suo indirizzo. Le altre informazioni sono puramente facoltative.