Perception du salaire, paiement des factures ou du loyer… La création d’un compte suisse facilitera certainement toutes vos démarches (salaires, factures, loyers) une fois sur place ! Anticipez en vous renseignant sur les banques et sur les différentes options qui s’offrent à vous. Dans cet article, b-sharpe, votre partenaire de change de devise, vous explique tout sur l’ouverture de compte bancaire et sur les banques suisses.

Ouvrir un compte bancaire en Suisse, une procédure simple et rapide

L’ouverture d’un compte bancaire en Suisse est plus simple qu’on ne le pense. Pour un expatrié français ou pour un travailleur transfrontalier, la procédure est généralement rapide. Quelles sont les conditions requises pour l’ouverture d’un compte en Suisse ? Quels sont les justificatifs ou documents requis ? Découvrez-le ci-dessous.

Bon à savoir : certaines banques suisses, comme UBS ou le Credit Suisse, disposent de succursales en France, où vous pourrez ouvrir votre compte bancaire.

Comment ouvrir un compte bancaire en Suisse

Lors de l’ouverture de votre nouveau compte bancaire en Suisse, vous devrez naturellement fournir des documents à votre nouvelle banque. Si les documents nécessaires varient selon les banques, néanmoins, il vous sera nécessairement demandé :

- Une preuve d’identité, comme un passeport ou une carte d’identité nationale ;

- Un justificatif de domicile (une facture d’électricité, d’internet, d’eau…)

- Des relevés bancaires ;

- Une preuve d’emploi en Suisse ;

- Des justificatifs de revenus.

Être Français et ouvrir un compte bancaire en Suisse, est-ce possible ?

Peut-on ouvrir un compte dans une banque Suisse en étant de nationalité française ? Tout à fait. L’ouverture d’un compte en banque en Suisse est légale pour les ressortissants français. Cependant, il est obligatoire de déclarer tout compte en banque détenu à l’étranger aux services des impôts français et de l’inclure dans votre déclaration annuelle de revenus.

Peut-on ouvrir un compte bancaire en Suisse en étant non-résident ?

Vous résidez en France ou ailleurs à l’étranger, hors de Suisse et souhaitez ouvrir un compte en Suisse ? C’est possible ! Toutefois, certaines banques peuvent vous demander un acompte conséquent, ou bien vous demander de leur fournir une preuve de revenus attestant de votre solvabilité. De plus, les autorités fiscales de votre pays de résidence doivent absolument être notifiées de l’ouverture d’un compte à l’étranger. Votre banque suisse devra donc transmettre chaque année à l’administration fiscale de votre pays la liste de toutes les opérations effectuées.

Ouvrir un compte en ligne, est-ce possible ?

Bon à savoir : vous pouvez ouvrir un compte en Suisse en ligne ou à distance. Cependant, vous devrez envoyer tous les documents nécessaires en ligne ou par voie postale en fonction de la solution choisie.

Tout savoir sur les banques en Suisse

Vous le savez sans doute : la Suisse est le pays des banques par excellence ! Les options y sont donc nombreuses en termes d’offres bancaires… Des acteurs traditionnels comme PostFinance, Crédit Suisse, UBS aux néo-banques comme Swissquote, Yuh… Comment s’y repérer ? Voici les éléments clés à prendre en compte dans le choix de votre partenaire bancaire, avant d’ouvrir un compte en Suisse.

Les avantages des banques suisses

Pourquoi ouvrir un compte en Suisse ? Le système bancaire suisse est réputé dans le monde entier… Les banques suisses présentent plusieurs points forts :

- Une sécurisation accrue des fonds : le paysage financier helvétique compte parmi les plus réglementés au monde. Les organismes de régulation financière soumettent les banques à des règles strictes, notamment en matière de protection des fonds ou de secret bancaire. En effet, une loi nationale dispose que les banques ne peuvent en aucun cas communiquer les informations financières de leurs clients.

- Un système financier à la renommée mondiale : la place financière suisse offre des services bancaires d’excellence. Cela concerne les banques classiques, mais aussi les banques privées, chargées de la gestion du patrimoine.

- Une stabilité économique à l’échelle nationale : vous le savez, la Suisse est un pays économiquement stable. Les salaires et le niveau de vie y sont très avantageux. Le SMIC suisse compte parmi les salaires minimums les plus élevés au monde. Le système de retraite (LPP suisse) est également performant. Les banques bénéficient donc d’un climat politique et économique favorable.

Ouvrir un compte en Suisse : comment bien choisir sa banque ?

Quelle est la meilleure banque pour ouvrir un compte en Suisse ? Difficile à dire, tant le pays compte de structures bancaires ! Elles proposent différents services et s’adaptent aux profils de leurs clients. La Suisse est un État fédéral et multilingue. On y trouve ainsi plusieurs types d’établissements bancaires :

- Les banques universelles, qui couvrent l’ensemble du pays ;

- Les banques à l’échelle cantonales, de proximité ;

- Les banques coopératives ;

- Les banques privées, chargées de la gestion de patrimoine ;

- Les banques en ligne (néo-banques).

Vous souhaitez ouvrir un compte bancaire courant (aussi appelé compte salaire) en Suisse ? Alors les banques universelles ou cantonales seront sans nul doute les plus adaptées. Enfin, une autre option s’offre à vous : les banques en ligne. Flexibles et dématérialisées, elles proposent souvent des frais bancaires moins conséquents.

Vous êtes travailleur transfrontalier , et résidez en France ? Sachez que certaines banques suisses proposent des comptes dits “frontaliers”, spécifiquement dédiés à ce statut bien particulier ! Elles proposent peu d’options, ces comptes étant conçus pour pouvoir uniquement recevoir son salaire et le transférer sur un compte français en euros. Une solution avantageuse et moins coûteuse pour pouvoir faire verser votre salaire en francs CHF. À vérifier toutefois, auprès de votre employeur, avant d’ouvrir votre compte frontalier dans une banque française : certains employeurs suisses requièrent des IBAN suisses pour le versement du salaire.

La question des frais bancaires

Quels sont les coûts liés aux cartes de débit et crédit ? Les frais bancaires en Suisse sont relativement élevés. C’est un point important à prendre en compte avant d’ouvrir votre compte bancaire en Suisse. N’hésitez pas à comparer les offres des différentes banques.

Le montant des frais de gestions mensuels varie selon les banques. Ils s’élèvent en moyenne à 20 francs suisses en moyenne, pour un compte courant incluant une carte de débit. Plus votre compte bancaire inclut d’options et de services, plus les frais seront élevés. Les retraits aux distributeurs (appelés également Bancomat en Suisse) de la banque choisie sont généralement gratuits. Certaines banques facturent des frais si vous retirez au Bancomat d’une autre enseigne bancaire. Les transferts internationaux ou retraits à l’étranger peuvent également faire l’objet de frais. Idem pour les frais de découvert.

Enfin, si vous vous déplacez régulièrement dans la zone euro, ou bien êtes travailleur transfrontalier, pensez à opter pour une banque offrant des retraits à la fois en euros et en francs suisses. Toutefois, il reste possible de changer des devises en ligne facilement et à des taux préférentiels, avec un convertisseur euro franc suisse, comme b-sharpe.

FAQ

Vous êtes transfrontalier ou expatrié, et envisagez d’ouvrir un compte bancaire en Suisse ? b-sharpe répond à toutes vos questions sur l’ouverture d’un compte bancaire en Suisse.

Quelles sont les conditions pour ouvrir un compte bancaire en Suisse ?

Ouvrir un compte en Suisse est une procédure très simple. Et ce, même pour un non-résident. Les conditions requises ? Être majeur, fournir un permis de travail (ou permis G), un justificatif d’identité, de domicile, ainsi qu’une attestation quant à la provenance de vos fonds. À noter que les citoyens américains ne peuvent ouvrir un compte bancaire suisse que selon certaines conditions.

Puis-je ouvrir un compte bancaire professionnel en Suisse en étant Français ?

Techniquement, oui. Mais cela signifie que votre entreprise doit être domiciliée en Suisse. La Suisse présente de nombreux avantages pour les entrepreneurs, notamment un cadre administratif simplifié et des délais de traitement plus rapides par rapport à la France. Cependant, certaines conditions d’éligibilité doivent être remplies pour créer une entreprise en tant qu’étranger. Ainsi, il est indispensable de détenir un permis de séjour (de type B ou G) ou de s’associer avec un résident suisse pour pouvoir établir légalement une société dans le pays.

Créer son entreprise, et donc, ouvrir un compte bancaire professionnel en Suisse, peut s’avérer plus complexe pour les non-résidents suisses, en raison des exigences strictes en matière de conformité. Les banques suisses examinent de très près la provenance des fonds, le secteur d’activité de l’entreprise. Il est recommandé de faire appel à un professionnel pour faciliter ce processus et garantir la conformité aux règles bancaires suisses.

Est-ce qu’un Français peut ouvrir un compte en Suisse ?

Oui, un Français peut tout à fait ouvrir un compte en Suisse. Toutefois, la situation peut varier selon son statut de résidence (autorisation de séjour, statut de travailleur transfrontalier, non-résident). Renseignez-vous auprès d’un organisme bancaire suisse pour de plus amples informations.

Peut-on ouvrir un compte en Suisse gratuitement ?

Oui et non. Les banques traditionnelles suisses requièrent des frais de tenue de compte, il est donc impossible d’y ouvrir un compte gratuitement. Cependant, certaines banques en ligne (ou néo-banques) basées en Suisse proposent des ouvertures de compte gratuites. Vous bénéficierez ainsi d’un IBAN Suisse en CH. Certains frais ou options seront ensuite payants. Leurs services sont proposés à 100 % en ligne. Attention, renseignez-vous bien au préalable, car ces banques ne sont pas toujours compatibles avec le fait de recevoir son salaire suisse. Certains employeurs requièrent des comptes dans des banques traditionnelles. Les néo-banques restent toutefois utiles pour tenir un compte secondaire.

Comment convertir ses francs suisses en euro, sans compte bancaire suisse ?

Si vous vivez ou travaillez entre la France et la Suisse, vous aurez sans nul doute besoin d’effectuer régulièrement des conversions de devises entre les euros et les francs suisses, et inversement. Pour échanger vos devises, plusieurs options s’offrent à vous, comme les banques traditionnelles ou les bureaux de changes, structures financières spécialisées dans la conversion de devises étrangères. Il est également possible de changer vos euros ou francs suisses, ainsi que de nombreuses autres devises, directement en ligne. b-sharpe vous propose un convertisseur de devise en ligne, actualisé en temps réel, pour toutes vos transactions. Profitez de taux compétitifs pour effectuer vos opérations de change en ligne dans plus de 20 devises : franc suisse vers l’euro, franc suisse vers livre sterling, ou encore dollar-euro…

b-sharpe vous permet de profiter d’un taux de change très avantageux, par rapport aux acteurs traditionnels. Le tarif proposé pour une conversion EUR-CHF ou CHF-EUR est ainsi bien moins élevé que dans une banque traditionnelle. Chaque opération s’effectue en toute transparence. Les frais appliqués à chaque transaction vous sont annoncés clairement avant chaque conversion. b-sharpe garantit à ses utilisateurs transparence et sécurité.

Pour vivre en Suisse, l’ouverture d’un compte bancaire local est indispensable. Mais pour vous aider dans votre installation en Suisse et dans votre gestion de vos finances, vous aurez également besoin d’un convertisseur de devise. b-sharpe vous accompagne dans toutes vos transactions, pour pouvoir facilement changer des devises en ligne de manière fiable et transparente.

Les frais bancaires cachés facturés aux particuliers à connaître !Réglementations fiscales, types d’opérations bancaires, politiques commerciales de certaines banques… Peu de gens le savent, mais de nombreux facteurs sont susceptibles de faire varier (et donc augmenter) les frais bancaires facturés aux particuliers.

Mieux vaut donc vous tenir informé sur les principaux frais bancaires (parfois difficiles à identifier), que vous pourriez malheureusement découvrir une fois prélevés. Comme le dit l’adage : « un client averti en vaut deux » !

Plutôt que d’établir une liste fastidieuse et non exhaustive des frais bancaires suisses, nous vous aidons, dans cet article, à y voir plus clair concernant certaines pratiques loin d’être aussi transparentes ou avantageuses que les établissements bancaires ne le laissent croire.

Peu de particuliers comparent vraiment les frais liés aux services bancaires

Selon une étude sur le change de devises en Suisse réalisée en 2016, toujours largement d’actualité, sur les 72% de particuliers qui changent la moitié ou plus de leur salaire vers la France, près de 59% perçoivent le coût de change de devises comme un critère déterminant au moment de choisir leur banque.

Or, très peu de clients particuliers comparent réellement les taux de change, les marges et les frais bancaires directs ou indirects… Selon cette même étude, 35% des particuliers interrogés n’ont jamais comparé les frais des différents services, et seulement 11% le font avant chaque transfert.

La manne est pourtant colossale : avec des frais moyens compris entre 3% et 3,8% en passant par sa banque, un particulier touchant un salaire de 5 000 CHF économiserait entre 900 et 1200€ de frais de change par an en passant par un service de change en ligne tel que b-sharpe, plutôt que par sa banque traditionnelle.

Les frais liés à la domiciliation à l’étranger

Au cours de ces dernières années, de très nombreux particuliers ont constaté l’augmentation importante de leurs frais bancaires ; une augmentation qui concerne pratiquement tous les postes de dépense.

Pour des raisons de réglementation et de contrôle, l’automatisation des échanges d’informations à caractère fiscal entre la Suisse et la France a fait s’envoler les frais administratifs liés à la tenue des comptes.

Des « frais pour domiciliation hors de Suisse », des « frais bancaires hors zone euro », ou encore des « frais de relevé fiscal » ont ainsi été facturés en masse. Sans contester le fait que ceux-ci soient justifiés, ils s’avèrent surtout très volatiles et variables d’un établissement à un autre.

Vous avez à gérer un budget personnel multi-devises ? Découvrez nos 6 conseils pour gérer vos dépenses et revenus à l’international !

Suite à l’échange d’informations fiscales instauré entre la Suisse et l’Union européenne, les banques ont dû faire face à des tâches administratives et de régulation supplémentaires pour leurs clients possédant un domicile à l’étranger.

La majorité des banques suisses facturent ainsi des frais supplémentaires à leurs clients domiciliés hors de Suisse (y compris les Suisses vivant à l’étranger). Ainsi, en plus des « traditionnels » frais de tenue de compte et frais de carte bancaire (de débit ou de crédit) s’ajoutent des frais de domiciliation.

Là encore, bien que le secteur bancaire soit très réglementé, notamment par l’Autorité fédérale de surveillance des marchés financiers (FINMA), chaque banque reste libre de fixer ses frais de gestion et ses marges. Il n’appartient qu’à elles de les rendre explicites à tous leurs clients…

Exemple : Pour certaines banques ou certains établissements bancaires en Suisse, compter de 300 à 480 francs taxés chaque année et pour chaque compte suisse (pour les clients domiciliés à l’étranger).

Dans ce cas précis, les taxes sont prélevées pour chaque client, quels que soient sa fortune et son pays de domicile. Mais attention, celles-ci valent par compte en fonction du trafic de paiements et non par relation bancaire.

Par ailleurs, les frais liés à un compte salaire ou à un compte courant dépendent également de :

- son montant ;

- la possession ou non d’un compte épargne ;

- la possession ou non d’un 2ème ou 3ème pilier ;

- la possession ou non d’un patrimoine.

À noter : Passé un certain seuil (variable en fonction des établissements bancaires), les frais diminuent, voire disparaissent en totalité.

Les frais intégrés pour les particuliers travaillant en Suisse

Si nous avons essayé, comme nombre d’enquêteurs avant nous, de comparer les tarifs des comptes bancaires en francs suisses, il semble que tous les acteurs du secteur travaillent très dur pour rendre les offres difficilement comparables !

Celles-ci s’avèrent d’autant plus difficiles à comparer que certains établissements recourent à :

- des packages tout compris ;

- des systèmes de fidélisation ;

- des formules avec gratuité la première année…

De fait, pour identifier au mieux les différents frais bancaires auxquels vous pourriez être soumis sans vous en rendre compte, soyez particulièrement attentifs :

- aux collaborations entre banques et assurances,

- aux systèmes de bonus donnant accès à des réductions,

- aux frais liés aux différentes cartes de paiement,

- aux frais liés aux virements internationaux…

Gardez à l’esprit que ces offres sont valables pour une durée limitée. Sans compter que changer de banque est souvent tellement compliqué que beaucoup d’entre nous préféreront rester. Vous l’aurez compris : pour les particuliers travaillant en Suisse, les frais, loin d’être gratuits, sont en réalité « intégrés ».

La marge sur les opérations de change

Comme vous le savez, les opérations de change ne sont pas gratuites. Pourtant, certains établissements financiers tablent encore sur des slogans dignes des opérateurs télécoms, promettant la gratuité de celles-ci !

Le site de comparaison et d’évaluation de services d’envoi d’argent Monito faisait état de pratiques d’opérateurs bancaires aux accroches savamment étudiées et quelque peu biaisées : « opération gratuite de rapatriement », « virement en France sans frais, sans commission »…

Pourtant, au taux de change interbancaire officiel s’appliquent systématiquement des frais de change, voire des commissions, généralement visibles et affichés.

Besoin d’effectuer un virement SEPA ? Découvrez 3 solutions pour éviter de vous acquitter des frais de réception !

Les banques en ligne et néo-banques sont-elles plus transparentes ?

Qui dit mise en concurrence ne dit pas nécessairement transparence, et ce, y compris après l’arrivée des pure players de la banque en ligne, ces nouveaux acteurs bancaires généralistes, 100% en ligne qualifiés de « néo-banques ».

Les offres d’appel « 100% gratuit » sont-elles vraiment aussi intéressantes qu’elles en ont l’air ? Si l’ensemble des services bancaires de base, tels que les retraits, les paiements ou encore la possibilité de consulter son compte en ligne, sont affichés comme entièrement gratuits, certaines de ces prestations s’avèrent payantes quand on y regarde de plus près.

En outre, les services exceptionnels se paient au prix fort : les envois de duplicata ou de codes confidentiels voient rapidement leurs factures s’envoler. De même, l’inactivité se révèle très coûteuse sur un compte de banque en ligne, avec des frais facturés de manière automatique et progressive, si le client n’effectue pas suffisamment d’opérations chaque mois.

Vous savez à présent tout des frais bancaires (plus ou moins justifiés) dont s’acquittent pourtant énormément de particuliers sans jamais en avoir conscience… Nous espérons que cet article vous permettra d’optimiser au mieux vos frais afin de soulager votre gestion de budget.

Besoin de régler vos factures en devises étrangères ? b-sharpe vous permet d’obtenir des taux très avantageux en toute sécurité !

BVR, BVRB, SBVR : quelles différences ?Saviez-vous que les bulletins de versement sont utilisés en Suisse depuis 1906 ? À l’époque, ces derniers étaient verts, à trois volets, et étaient utilisés par les PTT.

Plus d’un siècle plus tard, les premières QR-factures suisses entrent en scène et tendent à remplacer les anciens bulletins, orange et rouge. Mais connaissez-vous bien ces derniers ainsi que les caractéristiques qui les distinguent ?

Qu’est-ce qu’un bulletin de versement ?

Un bulletin de versement est un document utilisé en Suisse pour effectuer un paiement (en espèces ou par virement bancaire ou postal) sur un compte en banque.

Ce moyen de paiement proposé par Postfinance (l’organisme financier de la Poste suisse) est utilisé sur le territoire helvétique depuis 1906 sous différentes formes qui ont évolué au fil du temps.

Ces dernières années, sept types de bulletins de versement différents accompagnent la majorité des factures émises en Suisse et sont utilisés à la fois par les particuliers et les entreprises.

Les bulletins de versement présentent en effet certains avantages. Leurs destinataires reçoivent l’intégralité des informations nécessaires au paiement sur un seul et même document. Qui plus est, lorsqu’un bulletin de versement imprimé est joint à une facture, le destinataire n’a pas besoin de remplir toutes ces informations manuellement.

NB : Parce que les QR-Factures remplacent chaque jour un peu plus les bulletins de versement, b-sharpe ne prend pas en charge ces anciens moyens de paiements, mais vous propose en revanche les solutions de paiement les plus modernes, efficaces et économiques.

Quelles différences entre les bulletins de versement rouge et orange ?

Parmi les sept types de bulletins de versement couramment utilisés en Suisse, deux grandes catégories se distinguent : les bulletins de versement rouge et les bulletins de versement orange.

Aussi appelé “bulletin de versement sans numéro de référence”, le Bulletin de versement rouge (BV) permet d’effectuer un versement direct sur le compte en banque d’un destinataire. Il est généralement rempli à la main.

Aussi appelé “bulletin de versement avec numéro de référence”, le Bulletin de versement orange (BVR) permet d’effectuer un versement de manière automatisée sur le compte d’un destinataire, étant donné qu’il est pré-rempli par l’émetteur de la facture.

En plus de cette distinction fondamentale, les bulletins de versement rouge et orange présentent un certain nombre de différences.

Contrairement aux bulletins de versement rouge, les bulletins de versement orange :

- ont un numéro de référence et sont attribués aux débiteurs de manière unique ;

- permettent d’automatiser l’alignement des paiements ;

- permettent d’envoyer des relances simplement et automatiquement.

Contrairement aux bulletins de versement orange, les bulletins de versement rouge :

- peuvent être entièrement traités manuellement ;

- présentent un champ d’informations supplémentaire en cas de nécessité ;

- ont un coût supérieur, car ils impliquent des taxes de paiement en espèces.

Qu’est-ce qu’un BVR ?

Définition

Un Bulletin de versement avec numéro de référence (BVR) orange est un document permettant de facturer et d’encaisser de manière automatisée.

Comme son nom l’indique, ce bulletin présente un numéro de référence imprimé qui rend plus aisé et plus sûr le processus de facturation.

En effet, le numéro de référence de chaque bulletin peut être décodé par des logiciels prévus à cet effet, qui inscrivent automatiquement l’entrée de paiement correspondante, en francs suisses ou bien en euros.

C’est la raison pour laquelle ce système de traitement est utilisé par de nombreuses entreprises, notamment lorsqu’elles gèrent des transactions financières importantes.

Fonctionnement du numéro de référence

La longueur du numéro de référence d’un BVR varie en fonction des comptes en banque concernés par la transaction. Ainsi, le numéro peut être formé de 15 à 26 chiffres et modifié à loisir, exception faite du tout dernier chiffre qui fait office de “chiffre de contrôle”.

Les autres chiffres sont aisément générés à l’aide d’un logiciel gratuit et forment le code correspondant au numéro de référence final. Ils font notamment référence :

- au montant de la facture ;

- au numéro de la facture ;

- au numéro d’identification bancaire ;

- au numéro de participant BVR.

Bon à savoir : Il existe deux variantes distinctes des bulletins de versement orange, les BVR et les BVR+ (qui permettent d’inscrire soi-même le montant à honorer).

Qu’est-ce qu’un BVRB ?

Un Bulletin de versement avec référence bancaire (BVRB) est un dérivé des BVR destiné aux startups et aux petites entreprises ne disposant pas des infrastructures nécessaires à la mise en place d’un traitement automatique des transactions financières. Les bulletins BVRB peuvent être commandés pré-imprimés auprès des banques.

Avec ce bulletin, l’identification est effectuée soit par l’intermédiaire :

- du numéro bancaire ;

- du numéro client contenu dans le numéro de référence ;

- de l’ID bancaire.

Attention : les bulletins de versement BVRB ne permettent pas d’aligner automatiquement les encaissements avec la comptabilité de l’entreprise.

Qu’est-ce qu’un SBVR ?

Un Système de bulletin de versement avec référence bancaire (SBVR) est un dérivé des BVR destiné aux entreprises équipées d’un logiciel permettant de traiter les BVR. Généralement fournis directement par les établissements bancaires correspondants, ces logiciels spécialisés leur permettent d’automatiser leur comptabilité, et ce en continu.

Quelles différences entre BVR, BVRB et SBVR ?

Ces trois appellations désignent donc trois types de bulletins de versement orange différents. Ainsi, contrairement aux bulletins de versement rouge, ces trois bulletins présentent des numéros de référence afin de permettre une automatisation du processus de facturation.

Voici les différences entre ces trois appellations :

- BVR désigne un bulletin de versement avec numéro de référence permettant de simplifier et d’automatiser les facturations ;

- BVRB désigne un bulletin de versement avec référence bancaire conçu pour les petites entreprises, qui peut être imprimé avec un numéro de facture de la banque ou de la poste ;

- SBVR désigne un système de bulletin de versement avec référence bancaire conçu pour les entreprises possédant un logiciel de traitement des BVR.

Les bulletins de versement rouge et orange sont utilisés depuis des années par les entreprises et les particuliers suisses dans leurs procédures de facturation, de paiement et d’encaissement. Ils leur permettent notamment de simplifier et d’automatiser ces procédures parfois très fastidieuses lorsqu’elles sont réalisées à la main.

Les bulletins de versement orange se déclinent en trois formes distinctes (BVR, BVRB et SBVR) qui correspondent à des structures, à des activités et à des procédures différentes, offrant des possibilités adaptées spécifiquement aux profils des émetteurs et des destinataires.

En savoir plus sur les délais d’une transaction bancairePourquoi il y a du délai entre l’émission d’un virement et la réception d’un versement ?

Il faut dans un premier temps comprendre ce qu’implique une transaction financière afin de comprendre pourquoi cela ne peut être instantané.

Une transaction financière est avant tout un échange d’informations entre deux établissements détenant des capitaux au nom de tiers afin de réaliser un transfert. Il s’agit d’une opération qui doit être fiable, unique, sécurisée et complète. Les conséquences d’une erreur pouvant être particulièrement dramatiques.

Quels sont les différents types de virement et les délais associés ?

Les établissements financiers vont catégoriser les opérations essentiellement en quatre types d’opérations, elles-mêmes subdivisées en deux catégories.

On retrouve donc :

- Les versements de compte à compte : Il s’agit des versements entre deux comptes appartenant à l’émetteur des fonds dans la même banque, ces virements sont instantanés et cela qu’importe la date de valeur sous réserve que le compte débité ait le solde suffisant.

- Les versements domestiques : c’est un virement entre deux comptes dans le même pays et dans la même devise étant domiciliés dans deux établissements bancaires différents. Ces versements prennent entre 1 et 3 jours ouvrables. Dans la plupart des cas, le bénéficiaire est crédité le matin suivant l’émission du virement.

Les virements domestiques réalisés entre deux comptes appartenant à la même banque sont généralement réalisés en quelques minutes. - Les virements SEPA : il s’agit de versements européens libellés en euros ayant été émis par un établissement bancaire pouvant réaliser ce type d’opération et reçu dans un établissement bancaire acceptant le SEPA (plus ou moins toutes les banques européennes). Le délai de traitement est le même que pour un virement domestique. Cela ne doit pas prendre plus de 3 jours ouvrables.

- Les virements internationaux : le versement ici s’effectue entre deux établissements bancaires, situé dans deux pays différents, n’ayant signé aucune convention particulière, et pas forcément dans la même devise. Cela peut prendre entre 1 et 5 jours ouvrables.

On retrouve dans ces versements :

- Les virements immédiats ou Express : souvent facturés par l’établissement bancaire lorsqu’ils sont effectués dans l’après-midi, l’ordre est exécuté sans délai de traitement. Attention un virement express en euros sort du cadre de la convention SEPA.

L’utilisation des virements immédiats permet entre autres de réaliser des opérations dans le même jour ouvrable dans le cadre d’opérations domestiques. - Les virements différés : il s’agit de l’utilisation la plus classique du virement, l’ordre est exécuté à une date donnée, souvent au lendemain de la demande d’ordre, mais cela peut être paramétré au moment souhaité par l’émetteur des fonds.

Mon opération ne respecte pas les délais, pourquoi ?

En partant du principe que votre compte dispose d’un solde suffisant et que vous avez bien été débité, mille raisons peuvent expliquer un retard dans le crédit des fonds. Nous allons lister ici les raisons les plus courantes, mais cela n’a rien d’exhaustif.

L’erreur la plus courante est dans les coordonnées bancaires de votre bénéficiaire. Cela peut être lié au nom, à l’adresse ou encore à l’IBAN de votre bénéficiaire. S’il n’y a pas une parfaite corrélation entre les trois, la banque bénéficiaire est en droit de refuser les fonds. La conséquence de ce refus de fonds est un retour du versement dans les 2-3 jours ouvrables.

Attention, en cas de retour de fonds des frais peuvent être appliqués, en particulier lors de virements internationaux.

Le délai peut aussi être impacté par les contrôles internes des établissements financiers. Lors d’une opération financière et ce qu’importe le montant, un certain nombre de contrôles peuvent être effectués par les établissements financiers. Tant que ces contrôles ne sont pas validés, l’opération est en attente.

Les causes principales de ces contrôles sont : le montant inhabituel de l’opération, la nouvelle provenance des fonds, le pays de provenance, le nom du bénéficiaire ou encore le pays de destination.

En cas de blocage, les banques sont en droit de demander des clarifications et des informations complémentaires. Cela peut prendre jusqu’à une semaine.

Enfin, la présence d’une banque intermédiaire peut impacter le délai de votre transaction. C’est en particulier le cas sur les versements libellés en dollars. Une banque réalise alors le pont entre la banque de l’émetteur de fonds et le bénéficiaire final. C’est inévitable, mais certains établissements sont plus lents que d’autres sur ce traitement ce qui peut pénaliser vos opérations de plusieurs jours.

Que faire pour limiter le risque de délais ?

La transmission d’informations auprès des établissements concernés par la transaction est la clé permettant de limiter au maximum le délai. Lorsque vous réalisez une opération financière qui sort du cadre habituel, votre banque se doit de réaliser des vérifications.

Si votre conseiller est prévenu de l’opération et dispose des éléments permettant la validation de l’opération, il traitera cela dès réception. Il pourra entre autres vous poser les questions nécessaires en amont de l’opération et éviter ainsi tout blocage en levant les barrières une à une. Il peut par exemple informer ses collègues en cas d’absence ou répondre aux questions de la contrepartie sans avoir à vous demander.

S’il ne dispose pas des informations en amont, il se doit de prendre contact avec vous, ce qu’il fera dès qu’il disposera d’un instant. Cela peut être dans les 5 minutes ou dans les deux jours.

Il est donc conseillé, pour limiter le délai, d’envoyer un message avec un justificatif ou une explication à votre conseiller bancaire dès que vous réalisez ou attendez une opération qui sort de votre gestion classique (premier salaire suisse, opération immobilière, gestion du 2eme pilier, etc.).

Et quel est l’impact de b-sharpe sur le délai de transaction alors ?

b-sharpe est un intermédiaire de change et par conséquent un intermédiaire financier. Nous sommes donc soumis aux mêmes régulations que les établissements bancaires.

Nous faisons le maximum pour réduire au mieux le délai de traitement de votre opération. Les opérations traitées avant midi sont payées en valeur jour concernant toutes les opérations en CHF et EUR. Nous traitons vos opérations dans un délai ne pouvant excéder 12 heures ouvrées entre la réception de vos fonds et l’émission du versement de la contre-valeur.

Nous restons cependant dépendants des délais bancaires, par conséquent, le délai peut varier entre 1 et 3 jours bien que le versement soit réalisé dans les minutes suivant la réception de vos fonds.

Par ailleurs, en tant qu’intermédiaire, nous sommes en droit de vous demander des informations complémentaires concernant l’arrière-plan économique de vos opérations. Sans réponse de votre part, l’opération sera en attente de notre côté.

L’utilisation de b-sharpe n’impacte donc que très peu le délai d’une opération bancaire classique, tout en vous faisant profiter de taux de change particulièrement avantageux.

Généralement, nos clients sont crédités dans les 24h suivant l’émission de leur opération.

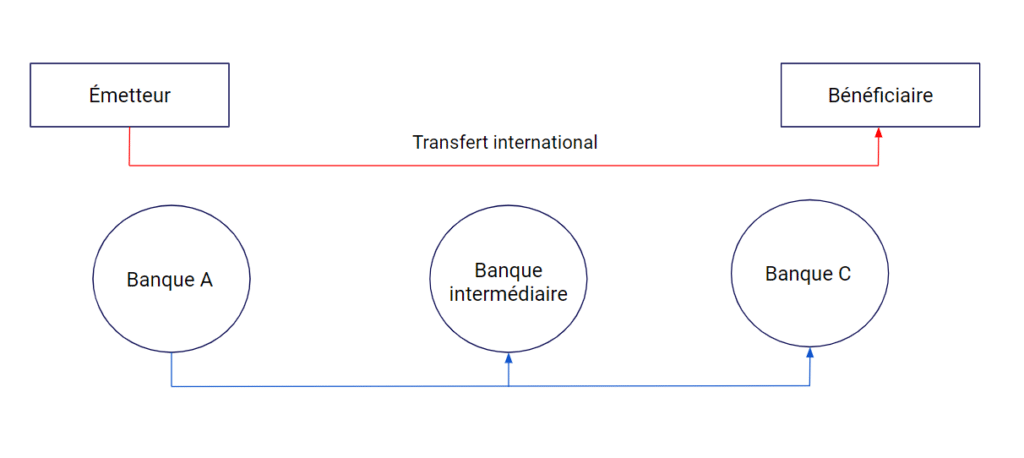

BEN, SHARE, OUR : Les options de paiements à l’internationalQuels sont les versements concernés ?

Cet article va traiter le schéma de paiement qui concerne l’ensemble des transactions financières internationales hors SEPA. En effet, ce dernier entraîne un schéma de coût défini directement par les directives et les caractéristiques propres à ce type d’opération.

Sont donc concernés par ces différents schémas tous les transferts hors cadre SEPA, y compris les versements express en euro qui sortent du cadre SEPA par définition.

Des frais sur les versements internationaux, mais pourquoi ?

Une transaction bancaire n’implique pas seulement le fait de transférer des fonds d’une banque A à une banque B, il s’agit d’un transfert d’information sécurisé et fiable entre deux entités privées exerçant souvent dans deux pays différents pouvant nécessiter l’intervention de plusieurs autres entités afin d’arriver à destination.

Dans le cadre de la mise en place de ce paiement, il existe des frais inhérents au traitement par les établissements financiers impliqués dans cette opération. Ces frais peuvent être conséquents et doivent être pris en compte avant tout paiement.

Ces frais sont généralement constitués de frais de gestion et de traitement et ne sont malheureusement que très rarement prévisibles en amont de la réalisation d’une opération. Afin de gérer ces frais, les banques et les établissements financiers ont mis en place des schémas de paiement et de coût normalisés. Ces schémas permettent de définir qui de l’émetteur ou du bénéficiaire doit prendre en charge les frais relatifs au transfert.

Ces frais de gestion et de paiement sont généralement compris entre quelques francs et plusieurs dizaines pour un versement vers les États-Unis par exemple.

Il existe aujourd’hui 3 principaux schémas de frais possibles OUR, BEN et SHA. Chacun de ces 3 schémas dispose de leurs spécificités et de leurs avantages.

Les 3 schémas de coût :

Afin d’expliciter les conditions de chacune de ces trois solutions, nous allons reprendre le schéma de début de page.

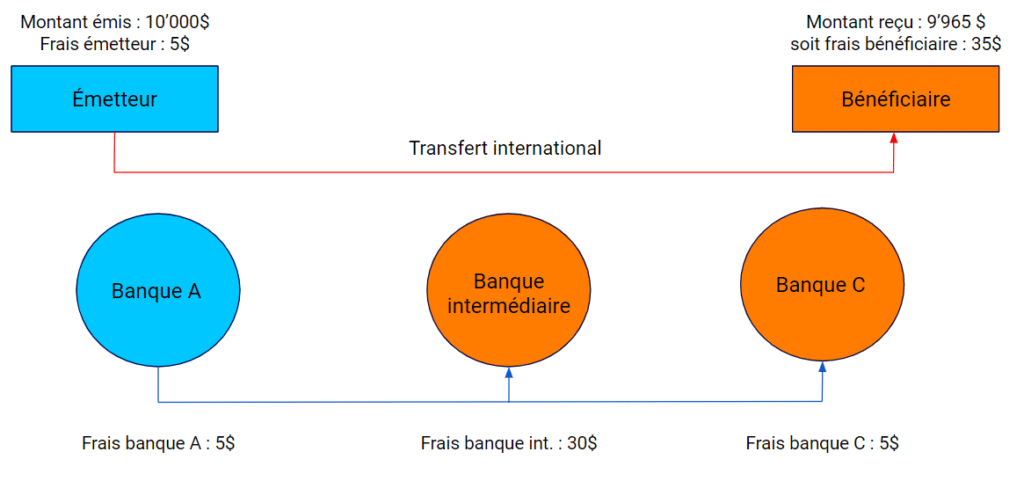

SHA : Share ou frais partagés

Il s’agit du schéma par défaut lors du passage d’une opération financière. Ce schéma répartit les frais entre l’émetteur et le bénéficiaire. La répartition étant la suivante :

- Les frais relatifs à la banque de l’émetteur (Banque A) sont à la charge de l’émetteur.

- Les frais relatifs à la banque intermédiaire et à la banque du bénéficiaire (Banque C) restent à la charge du bénéficiaire.

Attention, lors d’un paiement avec ce schéma, il est probable que votre bénéficiaire reçoive un montant inférieur au montant que vous avez émis. Il est donc important de préciser le schéma utilisé lors du règlement de la facture.

Cela est particulièrement important lors du paiement d’une facture vers la Chine ou les États-Unis. Les banques intermédiaires facturant nécessairement leurs prestations.

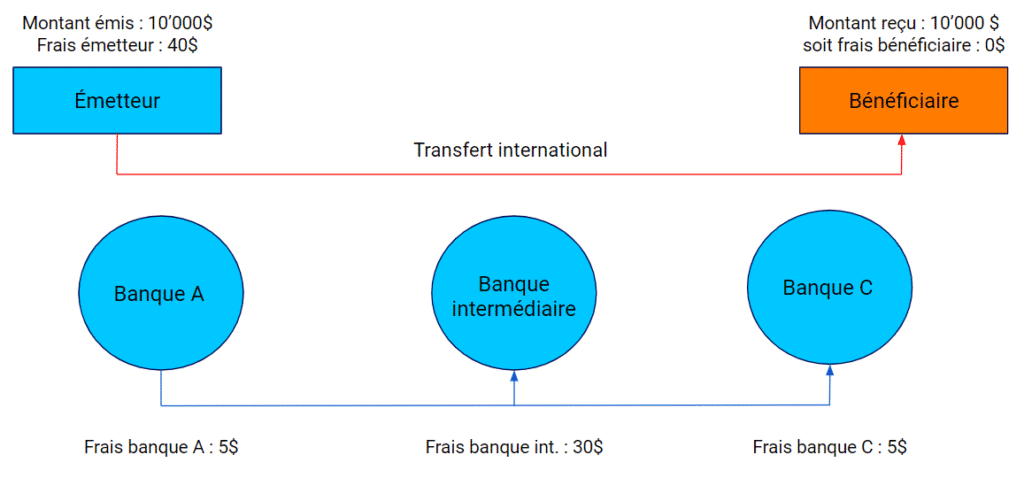

OUR : Our ou frais à la charge de l’émetteur

Ce schéma est bien plus spécifique, il est plus rare, mais permet d’avoir la certitude que le bénéficiaire reçoit le montant émis par l’émetteur. Dans ce schéma, c’est l’émetteur qui prend à sa charge l’ensemble des frais relatifs à l’opération, par conséquent le bénéficiaire n’a rien à sa propre charge et reçoit le montant émis.

Les frais n’étant pas prévisibles, les établissements financiers ont tendance à facturer un forfait pour prendre en charge l’intégralité des frais. Cela a généralement un coût d’une trentaine de francs et reste très spécifique à une utilisation d’entreprise.

Ce schéma n’étant pas utilisé par défaut, n’hésitez pas à le demander à votre intermédiaire financier s’il est celui dont vous avez besoin.

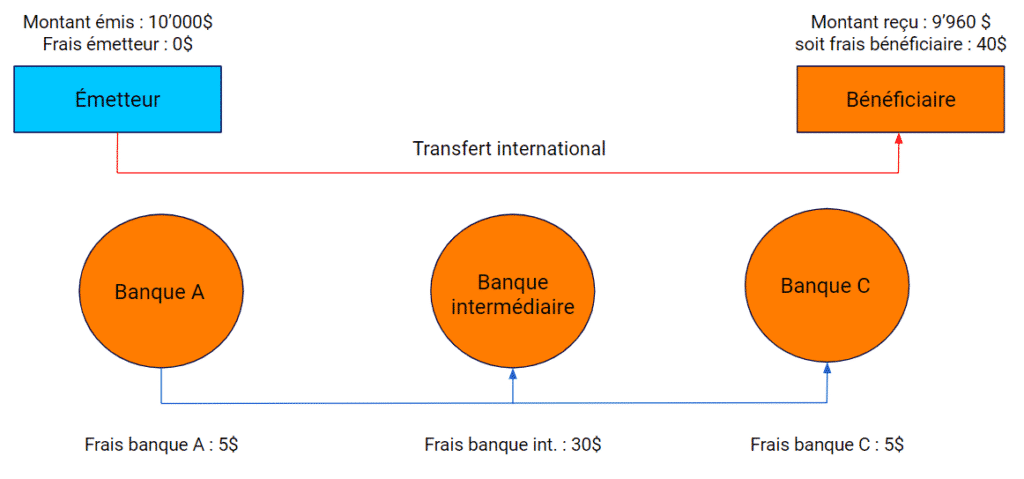

BEN : Beneficiary ou frais à la charge du bénéficiaire

Ce schéma n’est pratiquement jamais utilisé, il s’agit d’un schéma souvent coûteux pour le bénéficiaire et qui ne permet donc pas de répondre aux problématiques du paiement d’une facture. Cela peut cependant être utile lorsqu’il est impossible de déterminer avec certitude le coût d’une opération ou dans le cadre de certains contrats.

Dans ce schéma l’ensemble des coûts relatifs à l’opération sont pris en charge par le bénéficiaire. Par conséquent, l’émetteur sait exactement combien vont lui être débités, en revanche le bénéficiaire peut être certain de recevoir un montant inférieur au montant émis. Cela est utile lorsqu’aucune contrainte n’est signée et que vous souhaitez payer un montant précis et cela qu’importe le montant reçu par le bénéficiaire.

Et chez b-sharpe alors ?

Dans le cadre de notre offre vous permettant de régler directement vos fournisseurs internationaux, b-sharpe est en capacité de vous proposer ces trois schémas de coût.

Nous utilisons, comme les autres établissements financiers, le schéma SHA par défaut et gratuitement.

Nous pouvons, à votre demande, et au moment de la cotation du règlement de votre facture, utiliser le schéma OUR et par conséquent prendre en charge l’intégralité des frais de transfert. Ce schéma est facturé 28 CHF.

Le schéma BEN bien que moins utilisé, reste utilisable et parfaitement gratuit.

Conclusion

Le schéma de coût est donc un élément essentiel dans la signature et la gestion d’un contrat commercial comportant des échanges financiers internationaux. Chacune de ces 3 solutions est cohérente et comporte des avantages et des inconvénients. Dans le cadre de notre activité, nous proposons l’utilisation de ces 3 méthodes en fonction de vos besoins et des contraintes qui régissent vos contrats internationaux. N’hésitez pas à nous contacter afin d’être conseillés sur la meilleure solution à utiliser pour réaliser vos opérations. Nos équipes se feront un plaisir de vous donner les clés nécessaires à la bonne réalisation de votre opération.

IBAN et BIC qu’est ce que c’est ? Comment ça fonctionne ?IBAN est l’acronyme d’International Bank Account Number (Numéro de compte bancaire international). Il s’agit donc d’une norme internationale dans la nomenclature d’un compte bancaire permettant une identification complète, homogène et unique d’un compte bancaire et cela, quels que soient le pays et la banque dans laquelle ce compte est domicilié.

Ce système n’existe que depuis 1997 et est utilisé, aujourd’hui, dans une cinquantaine de pays à travers le monde

BIC est l’acronyme de Business Identifier Code (code d’identification bancaire). Il s’agit là encore d’une norme qui définit un code universel d’identification des établissements bancaires. Chaque banque enregistrée sur le système SWIFT dispose d’un code unique d’identification BIC.

Ces deux éléments fonctionnent de concert afin de réaliser une transaction financière avec succès, rapidement, en toute sécurité, de manière fiable et traçable.

Quelles sont les règles de nomenclature de l’IBAN et le BIC ? Quels sont les éléments présents dans ces deux codes ?

La composition d’un IBAN est formalisée.

La taille d’un IBAN varie en fonction du pays de domiciliation du compte bancaire. Cela va de 14 à 34 caractères. Un IBAN Suisse par exemple compte 21 caractères, contre 27 pour un IBAN français ou 22 pour un IBAN allemand.

La composition d’un IBAN est formalisée, bien que des informations complémentaires peuvent être intégrées. Chaque IBAN précisant le pays, la banque et le compte cible, le rend de ce fait unique.

Selon les pays l’IBAN peut comporter des informations supplémentaires. En France par exemple, il est possible de retrouver l’agence bancaire dans laquelle un compte bancaire est domicilié.

La composition d’un BIC est elle aussi formalisée.

Un BIC en revanche à une taille parfaitement standard, et cette taille ne varie aucunement en fonction du pays de domiciliation ou de l’établissement bancaire.

Il est cependant courant qu’un établissement bancaire communique un code BIC sans le code branche, car celui-ci n’indique qu’une précision géographique et peut être remplacé génériquement par XXX ou même ne pas être indiqué.

Comment vérifier un IBAN ?

Chez b-sharpe, nous vérifions systématiquement l’IBAN que vous rentrez dans votre espace client. Il existe par ailleurs de nombreux sites vous permettant de vérifier ou de calculer l’IBAN d’un fournisseur ou d’un de vos clients.

Nous recommandons l’utilisation d’IBAN Calculator par exemple. Ce site propose une grande exhaustivité et une bonne fiabilité dans la vérification des IBAN.

Où trouver nos IBAN ?

Nos IBAN de transfert sont disponibles directement sur votre espace client dans la rubrique « comptes bancaires b-sharpe ». Nous vous avons préparé un guide afin de trouver les IBAN sur votre espace client.

Différence et similarité avec le RIB

Le RIB ou Relevé d’identité bancaire est le document fourni par la banque résumant l’intégralité des informations autour de votre compte bancaire. Il est souvent composé, non seulement de votre IBAN et BIC mais aussi de votre nom, prénom, adresse ainsi que votre numéro de compte et du nom et de l’adresse de l’établissement bancaire.

Pour la réalisation d’une opération, seuls l’IBAN, le BIC, le nom du bénéficiaire et son adresse sont obligatoires. Le reste des informations sont purement complémentaires.