Lohnbezüge, Begleichung von Rechnungen oder der Miete… Die Eröffnung eines Schweizer Kontos wird Ihnen vor Ort sicherlich alle Formalitäten (Löhne, Rechnungen, Mieten) erleichtern! Bereiten Sie sich vor, indem Sie sich über die Banken und die verschiedenen Möglichkeiten informieren, die Ihnen zur Verfügung stehen. In diesem Artikel erklärt Ihnen b-sharpe, Ihr Partner für den Währungsumtausch, alles über die Eröffnung eines Bankkontos und über die Schweizer Banken.

Ein Bankkonto in der Schweiz eröffnen – ein einfacher und schneller Vorgang

Die Eröffnung eines Bankkontos in der Schweiz ist einfacher, als man denkt. Für französische Auswanderer oder Grenzgänger verläuft das Verfahren in der Regel zügig. Welche Voraussetzungen müssen für die Eröffnung eines Kontos in der Schweiz erfüllt sein? Welche Nachweise oder Unterlagen sind erforderlich? Das erfahren Sie im Folgenden.

Gut zu wissen: Einige Schweizer Banken, wie die UBS oder die Credit Suisse, verfügen über Filialen in Frankreich, wo Sie ein Bankkonto eröffnen können.

So eröffnen Sie ein Bankkonto in der Schweiz

Wenn Sie Ihr neues Bankkonto in der Schweiz eröffnen, müssen Sie Ihrer neuen Bank natürlich bestimmte Unterlagen vorlegen. Auch wenn die erforderlichen Unterlagen je nach Bank variieren, werden Sie in jedem Fall um Folgendes gebeten:

- ein Ausweisdokument, wie beispielsweise ein Reisepass oder ein Personalausweis;

- Ein Nachweis über den Wohnsitz (eine Strom-, Internet- oder Wasserrechnung…)

- Kontoauszüge;

- Ein Beschäftigungsnachweis für die Schweiz;

- Einkommensnachweise.

Ist es möglich, als Franzose ein Bankkonto in der Schweiz zu eröffnen?

Kann man als französischer Staatsbürger ein Bankkonto in der Schweiz eröffnen? Ja, das ist möglich. Die Eröffnung eines Bankkontos in der Schweiz ist für französische Staatsbürger legal. Es ist jedoch vorgeschrieben, jedes im Ausland geführte Bankkonto den französischen Steuerbehörden zu melden und es in Ihrer jährlichen Steuererklärung anzugeben.

Kann man als Nichtansässiger ein Bankkonto in der Schweiz eröffnen?

Sie wohnen in Frankreich oder einem anderen Land außerhalb der Schweiz und möchten ein Konto in der Schweiz eröffnen? Das ist möglich! Allerdings können manche Banken von Ihnen eine beträchtliche Anzahlung verlangen oder einen Einkommensnachweis, der Ihre Zahlungsfähigkeit belegt. Zudem müssen die Steuerbehörden Ihres Wohnsitzlandes unbedingt über die Eröffnung eines Kontos im Ausland informiert werden. Ihre Schweizer Bank muss daher jedes Jahr die Liste aller getätigten Transaktionen an die Steuerbehörde Ihres Landes übermitteln.

Ist es möglich, online ein Konto zu eröffnen?

Gut zu wissen: Sie können ein Konto in der Schweiz online oder per Fernverfahren eröffnen. Je nach gewählter Lösung müssen Sie jedoch alle erforderlichen Unterlagen online oder per Post einreichen.

Alles Wissenswerte über Banken in der Schweiz

Wie Sie sicherlich wissen: Die Schweiz ist das Land der Banken schlechthin! Die Auswahl an Bankangeboten ist daher riesig … Von traditionellen Akteuren wie PostFinance, Crédit Suisse und UBS bis hin zu Neobanken wie Swissquote und Yuh … Wie findet man sich da zurecht? Hier sind die wichtigsten Punkte, die Sie bei der Wahl Ihres Bankpartners berücksichtigen sollten, bevor Sie ein Konto in der Schweiz eröffnen.

Die Vorteile der Schweizer Banken

Warum ein Konto in der Schweiz eröffnen? Das Schweizer Bankensystem genießt weltweit einen hervorragenden Ruf… Schweizer Banken bieten zahlreiche Vorteile:

- Erhöhte Sicherheit der Gelder: Die Schweizer Finanzlandschaft zählt zu den am strengsten regulierten weltweit. Die Finanzaufsichtsbehörden unterwerfen die Banken strengen Vorschriften, insbesondere in Bezug auf den Schutz der Gelder und das Bankgeheimnis. Ein nationales Gesetz schreibt nämlich vor, dass Banken unter keinen Umständen Finanzdaten ihrer Kunden weitergeben dürfen.

- Ein weltweit renommiertes Finanzsystem: Der Finanzplatz Schweiz bietet Bankdienstleistungen auf höchstem Niveau. Dies gilt sowohl für klassische Banken als auch für Privatbanken, die sich mit der Vermögensverwaltung befassen.

- Wirtschaftliche Stabilität auf nationaler Ebene: Wie Sie wissen, ist die Schweiz ein wirtschaftlich stabiles Land. Die Löhne und der Lebensstandard sind hier sehr attraktiv. Der Schweizer Mindestlohn zählt zu den höchsten der Welt. Auch das Rentensystem (schweizerisches BVG) ist leistungsstark. Die Banken profitieren somit von einem günstigen politischen und wirtschaftlichen Umfeld.

Ein Konto in der Schweiz eröffnen: Wie wählt man die richtige Bank aus?

Welche Bank eignet sich am besten für die Eröffnung eines Kontos in der Schweiz? Das ist schwer zu sagen, da es in diesem Land so viele verschiedene Bankinstitute gibt! Sie bieten unterschiedliche Dienstleistungen an und passen sich den Bedürfnissen ihrer Kunden an. Die Schweiz ist ein föderaler und mehrsprachiger Staat. Daher gibt es dort verschiedene Arten von Bankinstituten:

- Universalbanken, die das gesamte Land abdecken;

- Kantonale Banken, lokale Banken;

- Genossenschaftsbanken;

- Privatbanken, die für die Vermögensverwaltung zuständig sind;

- Online-Banken (Neobanken).

Möchten Sie in der Schweiz ein Girokonto (auch als Gehaltskonto bezeichnet) eröffnen? Dann sind Universal- oder Kantonalbanken zweifellos die beste Wahl. Schließlich gibt es noch eine weitere Option: Online-Banken. Diese sind flexibel und papierlos und bieten oft geringere Bankgebühren.

Sind Sie Grenzgänger und wohnen in Frankreich? Dann sollten Sie wissen, dass einige Schweizer Banken sogenannte „Grenzgängerkonten“ anbieten, die speziell auf diesen besonderen Status zugeschnitten sind! Diese Konten bieten nur wenige Optionen, da sie ausschließlich dazu dienen, das Gehalt zu empfangen und es auf ein französisches Konto in Euro zu überweisen. Eine vorteilhafte und kostengünstige Lösung, um Ihr Gehalt in Schweizer Franken (CHF) überweisen zu lassen. Klären Sie dies jedoch mit Ihrem Arbeitgeber ab, bevor Sie Ihr Grenzgängerkonto bei einer französischen Bank eröffnen: Einige Schweizer Arbeitgeber verlangen für die Gehaltszahlung eine Schweizer IBAN.

Die Frage der Bankgebühren

Welche Kosten fallen bei Debit- und Kreditkarten an? Die Bankgebühren in der Schweiz sind relativ hoch. Dies ist ein wichtiger Punkt, den Sie berücksichtigen sollten, bevor Sie ein Bankkonto in der Schweiz eröffnen. Zögern Sie nicht, die Angebote verschiedener Banken zu vergleichen.

Die Höhe der monatlichen Kontoführungsgebühren variiert je nach Bank. Im Durchschnitt betragen sie 20 Schweizer Franken für ein Girokonto mit Debitkarte. Je mehr Optionen und Dienstleistungen Ihr Bankkonto umfasst, desto höher fallen die Gebühren aus. Abhebungen an den Geldautomaten (in der Schweiz auch „Bancomat“ genannt) der gewählten Bank sind in der Regel kostenlos. Einige Banken erheben Gebühren, wenn Sie an einem Bancomat einer anderen Bank abheben. Auch für internationale Überweisungen oder Abhebungen im Ausland können Gebühren anfallen. Gleiches gilt für Überziehungszinsen.

Wenn Sie regelmäßig in der Eurozone unterwegs sind oder als Grenzgänger arbeiten, sollten Sie sich für eine Bank entscheiden, die Abhebungen sowohl in Euro als auch in Schweizer Franken anbietet. Es ist jedoch weiterhin möglich, Währungen einfach und zu Vorzugskursen online umzutauschen, beispielsweise mit einem Euro-Franken-Rechner wie b-sharpe.

Häufig gestellte Fragen

Sind Sie Grenzgänger oder im Ausland lebender Schweizer und möchten ein Bankkonto in der Schweiz eröffnen? b-sharpe beantwortet alle Ihre Fragen zur Eröffnung eines Bankkontos in der Schweiz.

Welche Voraussetzungen müssen erfüllt sein, um ein Bankkonto in der Schweiz zu eröffnen?

Die Eröffnung eines Bankkontos in der Schweiz ist ein sehr einfacher Vorgang. Dies gilt auch für Nichtansässige. Die Voraussetzungen? Sie müssen volljährig sein und eine Arbeitsbewilligung (oder eine G-Bewilligung), einen Identitätsnachweis, einen Wohnsitznachweis sowie eine Bescheinigung über die Herkunft Ihrer Gelder vorlegen. Bitte beachten Sie, dass US-Bürger ein Schweizer Bankkonto nur unter bestimmten Voraussetzungen eröffnen können.

Kann ich als Franzose ein Geschäftskonto in der Schweiz eröffnen?

Technisch gesehen ja. Das bedeutet jedoch, dass Ihr Unternehmen seinen Sitz in der Schweiz haben muss. Die Schweiz bietet Unternehmern zahlreiche Vorteile, darunter vereinfachte Verwaltungsabläufe und schnellere Bearbeitungszeiten im Vergleich zu Frankreich. Allerdings müssen bestimmte Voraussetzungen erfüllt sein, um als Ausländer ein Unternehmen zu gründen. So ist es unerlässlich, über eine Aufenthaltsbewilligung (Typ B oder G) zu verfügen oder sich mit einem Schweizer Einwohner zusammenzuschließen, um legal eine Gesellschaft im Land gründen zu können.

Die Gründung eines Unternehmens und damit die Eröffnung eines Geschäftskontos in der Schweiz kann für Nicht-Schweizer aufgrund der strengen Compliance-Anforderungen komplexer sein. Schweizer Banken prüfen sehr genau die Herkunft der Gelder und den Tätigkeitsbereich des Unternehmens. Es wird empfohlen, einen Fachmann hinzuzuziehen, um diesen Prozess zu vereinfachen und die Einhaltung der Schweizer Bankvorschriften zu gewährleisten.

Kann ein Franzose ein Konto in der Schweiz eröffnen?

Ja, ein Franzose kann durchaus ein Konto in der Schweiz eröffnen. Die Situation kann jedoch je nach Aufenthaltsstatus (Aufenthaltsbewilligung, Status als Grenzgänger, Nichtansässiger) variieren. Wenden Sie sich für weitere Informationen bitte an eine Schweizer Bank.

Kann man in der Schweiz kostenlos ein Konto eröffnen?

Ja und nein. Traditionelle Schweizer Banken erheben Kontoführungsgebühren, daher ist es nicht möglich, dort kostenlos ein Konto zu eröffnen. Einige in der Schweiz ansässige Online-Banken (oder Neobanken) bieten jedoch kostenlose Kontoeröffnungen an. So erhalten Sie eine Schweizer IBAN in der Schweiz. Bestimmte Gebühren oder Optionen sind dann kostenpflichtig. Ihre Dienstleistungen werden zu 100 % online angeboten. Achtung: Informieren Sie sich vorher gut, denn diese Banken sind nicht immer dafür geeignet, Ihr Schweizer Gehalt zu erhalten. Manche Arbeitgeber verlangen Konten bei traditionellen Banken. Die Neobanken sind jedoch weiterhin nützlich, um ein Zweitkonto zu führen.

Wie kann man Schweizer Franken in Euro umtauschen, ohne ein Schweizer Bankkonto zu haben?

Wenn Sie zwischen Frankreich und der Schweiz leben oder arbeiten, müssen Sie zweifellos regelmäßig Geld zwischen Euro und Schweizer Franken umtauschen – und umgekehrt. Für den Geldwechsel stehen Ihnen mehrere Möglichkeiten zur Verfügung, wie beispielsweise traditionelle Banken oder Wechselstuben, also Finanzdienstleister, die auf den Umtausch von Fremdwährungen spezialisiert sind. Es ist auch möglich, Ihre Euro oder Schweizer Franken sowie viele andere Währungen direkt online umzutauschen. b-sharpe bietet Ihnen einen Online-Währungsrechner, der in Echtzeit aktualisiert wird, für alle Ihre Transaktionen. Profitieren Sie von wettbewerbsfähigen Kursen für Ihre Online-Währungsumrechnungen in über 20 Währungen: Schweizer Franken in Euro, Schweizer Franken in Pfund Sterling oder auch Dollar in Euro…

Mit b-sharpe profitieren Sie im Vergleich zu herkömmlichen Anbietern von einem sehr günstigen Wechselkurs. Die Gebühren für eine Umrechnung von EUR in CHF oder von CHF in EUR sind somit deutlich niedriger als bei einer herkömmlichen Bank. Jede Transaktion erfolgt vollkommen transparent. Die für jede Transaktion anfallenden Gebühren werden Ihnen vor jeder Umrechnung klar und deutlich angezeigt. b-sharpe garantiert seinen Nutzern Transparenz und Sicherheit.

Um in der Schweiz zu leben, ist die Eröffnung eines lokalen Bankkontos unerlässlich. Um Ihnen jedoch bei der Eingewöhnung in der Schweiz und der Verwaltung Ihrer Finanzen zu helfen, benötigen Sie zudem einen Währungsumrechner. b-sharpe begleitet Sie bei all Ihren Transaktionen, damit Sie Währungen einfach, zuverlässig und transparent online umtauschen können.

Versteckte Bankgebühren, die Privatpersonen in Rechnung gestellt werden – das sollten Sie wissen!Steuerliche Vorschriften, Arten von Bankgeschäften, die Geschäftspolitik bestimmter Banken … Nur wenige wissen es, doch es gibt zahlreiche Faktoren, die dazu führen können, dass sich die Bankgebühren für Privatkunden ändern (und somit steigen).

Es ist daher ratsam, sich über die wichtigsten Bankgebühren (die manchmal schwer zu erkennen sind) auf dem Laufenden zu halten, da Sie diese leider erst bemerken, wenn sie bereits abgebucht wurden. Wie das Sprichwort sagt: „Vorsicht ist besser als Nachsicht“!

Anstatt eine langwierige und unvollständige Liste der Schweizer Bankgebühren aufzustellen, helfen wir Ihnen in diesem Artikel, Klarheit über bestimmte Praktiken zu gewinnen, die bei weitem nicht so transparent oder vorteilhaft sind, wie die Bankinstitute glauben machen wollen.

Nur wenige Privatpersonen vergleichen die mit Bankdienstleistungen verbundenen Gebühren wirklich

Laut einer Studie zum Geldwechsel in der Schweiz aus dem Jahr 2016, die nach wie vor weitgehend aktuell ist, betrachten von den 72 % der Privatpersonen, die die Hälfte oder mehr ihres Gehalts nach Frankreich überweisen, fast 59 % die Wechselkursgebühren als entscheidendes Kriterium bei der Wahl ihrer Bank.

Allerdings vergleichen nur sehr wenige Privatkunden tatsächlich Wechselkurse, Margen sowie direkte oder indirekte Bankgebühren… Laut derselben Studie haben 35 % der befragten Privatkunden noch nie die Gebühren für verschiedene Dienstleistungen verglichen, und nur 11 % tun dies vor jeder Überweisung.

Das Einsparpotenzial ist jedoch enorm: Bei durchschnittlichen Gebühren zwischen 3 % und 3,8 % über die eigene Bank würde ein Privatkunde mit einem Gehalt von 5.000 CHF zwischen 900 und 1.200 € an Wechselkursgebühren pro Jahr sparen, wenn er einen Online-Wechselkursdienst wie b-sharpe nutzt, anstatt seine traditionelle Bank.

Kosten im Zusammenhang mit einem Wohnsitz im Ausland

In den letzten Jahren haben sehr viele Privatpersonen einen erheblichen Anstieg ihrer Bankgebühren festgestellt; ein Anstieg, der praktisch alle Ausgabenposten betrifft.

Aus regulatorischen und kontrolltechnischen Gründen hat die Automatisierung des Austauschs steuerlicher Informationen zwischen der Schweiz und Frankreich zu einem sprunghaften Anstieg der Verwaltungskosten im Zusammenhang mit der Kontoführung geführt.

So wurden massenhaft „Gebühren für eine Domizilierung außerhalb der Schweiz“, „Bankgebühren außerhalb der Eurozone“ oder auch „Gebühren für Steuerauszüge“ in Rechnung gestellt. Ohne die Rechtfertigung dieser Gebühren in Frage zu stellen, erweisen sie sich vor allem als sehr schwankend und variieren von Institut zu Institut.

Müssen Sie ein persönliches Budget in mehreren Währungen verwalten? Entdecken Sie unsere 6 Tipps für die Verwaltung Ihrer Ausgaben und Einnahmen im Ausland!

Infolge des zwischen der Schweiz und der Europäischen Union eingeführten Austauschs von Steuerinformationen sahen sich die Banken mit zusätzlichen administrativen und regulatorischen Aufgaben für ihre Kunden mit Wohnsitz im Ausland konfrontiert.

Die meisten Schweizer Banken berechnen ihren Kunden mit Wohnsitz ausserhalb der Schweiz (einschliesslich im Ausland lebender Schweizer) daher zusätzliche Gebühren. So kommen zu den „üblichen“ Kontoführungs- und Bankkartengebühren (für Debit- oder Kreditkarten) noch Domizilierungsgebühren hinzu.

Auch hier gilt: Obwohl der Bankensektor stark reguliert ist, insbesondere durch die Eidgenössische Finanzmarktaufsicht (FINMA), steht es jeder Bank frei, ihre Verwaltungsgebühren und Margen festzulegen. Es liegt allein an ihnen, diese für alle ihre Kunden transparent zu machen…

Beispiel: Bei einigen Banken oder Bankinstituten in der Schweiz fallen jährlich pro Schweizer Konto 300 bis 480 Franken an (für Kunden mit Wohnsitz im Ausland).

In diesem konkreten Fall werden die Gebühren für jeden Kunden erhoben, unabhängig von dessen Vermögen und Wohnsitzland. Aber Achtung: Diese Gebühren gelten pro Konto, je nach Zahlungsaufkommen, und nicht pro Bankverbindung.

Darüber hinaus hängen die Gebühren für ein Gehaltskonto oder ein Girokonto auch von folgenden Faktoren ab:

- seine Höhe;

- ob man ein Sparkonto besitzt oder nicht;

- ob man über eine 2. oder 3. Säule verfügt oder nicht;

- ob man über Vermögen verfügt oder nicht.

Hinweis: Ab einem bestimmten Schwellenwert (der je nach Bank variiert) sinken die Gebühren oder entfallen sogar ganz.

Die integrierten Kosten für in der Schweiz arbeitende Privatpersonen

Wir haben, wie viele andere Forscher vor uns, versucht, die Gebühren für Bankkonten in Schweizer Franken zu vergleichen, doch es scheint, als würden alle Akteure der Branche alles daran setzen, die Angebote schwer vergleichbar zu machen!

Diese lassen sich umso schwerer vergleichen, als manche Einrichtungen auf Folgendes zurückgreifen:

- All-inclusive-Pakete;

- Kundenbindungssysteme;

- Tarife, bei denen das erste Jahr kostenlos ist…

Um die verschiedenen Bankgebühren, die Ihnen möglicherweise entstehen, ohne dass Sie es merken, möglichst genau zu erkennen, sollten Sie besonders aufmerksam sein:

- Kooperationen zwischen Banken und Versicherungen,

- zu Bonussystemen, die Zugang zu Rabatten bieten,

- die mit den verschiedenen Zahlungskarten verbundenen Kosten,

- die Gebühren für internationale Überweisungen…

Denken Sie daran, dass diese Angebote nur für begrenzte Zeit gelten. Ganz abgesehen davon, dass ein Bankwechsel oft so kompliziert ist, dass viele von uns lieber bei ihrer bisherigen Bank bleiben. Sie haben es sicher verstanden: Für Privatpersonen, die in der Schweiz arbeiten, sind die Gebühren zwar keineswegs kostenlos, sondern in Wirklichkeit «im Preis inbegriffen».

Die Marge bei Devisengeschäften

Wie Sie wissen, sind Devisengeschäfte nicht kostenlos. Dennoch werben einige Finanzinstitute nach wie vor mit Slogans, die denen von Telekommunikationsanbietern in nichts nachstehen, und versprechen, dass diese Geschäfte kostenlos sind!

Die Vergleichs- und Bewertungsplattform für Geldtransferdienste Monito berichtete über Praktiken von Bankdienstleistern, die mit geschickt formulierten und etwas irreführenden Werbeslogans werben: „Kostenloser Geldtransfer ins Heimatland“, „Überweisung nach Frankreich ohne Gebühren, ohne Provision“…

Allerdings fallen beim offiziellen Interbank-Wechselkurs systematisch Wechselkursgebühren oder sogar Provisionen an, die in der Regel sichtbar und ausgewiesen sind.

Möchten Sie eine SEPA-Überweisung tätigen? Entdecken Sie 3 Lösungen, mit denen Sie Empfangsgebühren vermeiden können!

Sind Online-Banken und Neobanken transparenter?

Wettbewerb bedeutet nicht zwangsläufig Transparenz, und das gilt auch nach dem Markteintritt der reinen Online-Banken, dieser neuen Allround-Banken, die zu 100 % online agieren und als „Neobanken“ bezeichnet werden.

Sind „100 % kostenlose“ Angebote wirklich so attraktiv, wie sie scheinen? Auch wenn alle grundlegenden Bankdienstleistungen wie Abhebungen, Zahlungen oder die Möglichkeit, sein Konto online abzurufen, als völlig kostenlos beworben werden, erweisen sich einige dieser Leistungen bei genauerem Hinsehen als kostenpflichtig.

Zudem haben Sonderleistungen ihren Preis: Die Kosten für die Zusendung von Duplikaten oder Geheimcodes können schnell in die Höhe schnellen. Auch die Inaktivität eines Online-Bankkontos erweist sich als sehr kostspielig, da automatisch und stufenweise Gebühren anfallen, wenn der Kunde nicht genügend Transaktionen pro Monat durchführt.

Nun wissen Sie alles über die (mehr oder weniger gerechtfertigten) Bankgebühren, die dennoch von sehr vielen Privatpersonen gezahlt werden, ohne dass ihnen dies überhaupt bewusst ist… Wir hoffen, dass dieser Artikel Ihnen dabei hilft, Ihre Kosten bestmöglich zu optimieren, um Ihre Haushaltsführung zu erleichtern.

Müssen Sie Rechnungen in Fremdwährung begleichen? Mit b-sharpe erhalten Sie äußerst günstige Wechselkurse – und das bei absoluter Sicherheit!

ESR, ESRB, SBVR: Was sind die Unterschiede?Wussten Sie, dass Einzahlungsscheine in der Schweiz bereits seit 1906 verwendet werden? Damals waren sie grün, dreiteilig und wurden von der Post verwendet.

Mehr als ein Jahrhundert später kommen die ersten Schweizer QR-Rechnungen auf den Markt und sollen die alten orangefarbenen und roten Einzahlungsscheine ablösen. Aber kennen Sie diese Einzahlungsscheine und ihre Besonderheiten wirklich gut?

Was ist ein Einzahlungsschein?

Ein Einzahlungsschein ist ein Dokument, das in der Schweiz verwendet wird, um eine Zahlung (in bar oder per Bank- oder Postüberweisung) auf ein Bankkonto vorzunehmen.

Diese von Postfinance (dem Finanzdienstleister der Schweizerischen Post) angebotene Zahlungsmethode wird in der Schweiz seit 1906 in verschiedenen Formen genutzt, die sich im Laufe der Zeit weiterentwickelt haben.

In den letzten Jahren liegen den meisten in der Schweiz ausgestellten Rechnungen sieben verschiedene Arten von Einzahlungsscheinen bei, die sowohl von Privatpersonen als auch von Unternehmen verwendet werden.

Einzahlungsscheine bieten in der Tat gewisse Vorteile. Die Empfänger erhalten alle für die Zahlung erforderlichen Informationen auf einem einzigen Dokument. Wenn zudem ein ausgedruckter Einzahlungsschein einer Rechnung beiliegt, muss der Empfänger diese Angaben nicht manuell eintragen.

Hinweis: Da QR-Rechnungen die Einzahlungsscheine zunehmend ablösen, unterstützt b-sharpe diese veralteten Zahlungsmethoden nicht mehr, bietet Ihnen jedoch die modernsten, effizientesten und kostengünstigsten Zahlungslösungen an.

Was sind die Unterschiede zwischen den roten und den orangefarbenen Einzahlungsscheinen?

Unter den sieben in der Schweiz gebräuchlichen Einzahlungsscheinen lassen sich zwei Hauptkategorien unterscheiden: die roten und die orangefarbenen Einzahlungsscheine.

Der rote Einzahlungsschein (BV), auch als „Einzahlungsschein ohne Referenznummer“ bezeichnet, ermöglicht eine direkte Einzahlung auf das Bankkonto eines Empfängers. Er wird in der Regel von Hand ausgefüllt.

Der orangefarbene Einzahlungsschein (ESR), auch „Einzahlungsschein mit Referenznummer“ genannt, ermöglicht eine automatisierte Überweisung auf das Konto eines Empfängers, da er vom Rechnungssteller bereits vorausgefüllt ist.

Abgesehen von diesem grundlegenden Unterschied weisen die roten und orangefarbenen Einzahlungsscheine eine Reihe weiterer Unterschiede auf.

Im Gegensatz zu den roten Einzahlungsscheinen gelten für die orangefarbenen Einzahlungsscheine:

- haben eine Referenznummer und werden den Schuldnern eindeutig zugeordnet;

- ermöglichen die Automatisierung des Zahlungsabgleichs;

- ermöglichen es, Mahnungen einfach und automatisch zu versenden.

Im Gegensatz zu den orangefarbenen Einzahlungsscheinen gelten für die roten Einzahlungsscheine:

- können vollständig manuell bearbeitet werden;

- weisen bei Bedarf ein zusätzliches Informationsfeld auf;

- sind teurer, da bei Barzahlungen Gebühren anfallen.

Was ist ein BVR?

Definition

Ein orangefarbener Einzahlungsschein mit Referenznummer (ESR) ist ein Dokument, das eine automatisierte Rechnungsstellung und Einziehung ermöglicht.

Wie der Name schon sagt, enthält dieser Beleg eine aufgedruckte Referenznummer, die den Rechnungsstellungsprozess vereinfacht und sicherer macht.

Tatsächlich kann die Referenznummer jedes Einzahlungsscheins mit einer dafür vorgesehenen Software entschlüsselt werden, die den entsprechenden Zahlungseingang automatisch in Schweizer Franken oder Euro verbucht.

Aus diesem Grund wird dieses Verarbeitungssystem von vielen Unternehmen genutzt, insbesondere bei der Abwicklung umfangreicher Finanztransaktionen.

Funktionsweise der Referenznummer

Die Länge der Referenznummer eines ESR-Zahlungsbelegs hängt von den an der Transaktion beteiligten Bankkonten ab. So kann die Nummer aus 15 bis 26 Ziffern bestehen und beliebig geändert werden, mit Ausnahme der allerletzten Ziffer, die als „Prüfziffer“ dient.

Die übrigen Ziffern lassen sich mit einer kostenlosen Software leicht generieren und bilden den Code, der der endgültigen Referenznummer entspricht. Sie beziehen sich insbesondere auf:

- in Höhe des Rechnungsbetrags;

- die Rechnungsnummer;

- die Bankleitzahl;

- auf die ESR-Teilnehmernummer.

Gut zu wissen: Es gibt zwei verschiedene Varianten der orangefarbenen Einzahlungsscheine: die BVR und die BVR+ (bei denen man den zu zahlenden Betrag selbst eintragen kann).

Was ist ein BVRB?

Ein Einzahlungsschein mit Bankreferenz (BVRB) ist eine Weiterentwicklung des BVR und richtet sich an Start-ups und kleine Unternehmen, die nicht über die erforderliche Infrastruktur für die automatische Abwicklung von Finanztransaktionen verfügen. BVRB-Einzahlungsscheine können vorgedruckt bei den Banken bestellt werden.

Bei diesem Formular erfolgt die Identifizierung entweder über:

- der Bankverbindung;

- die in der Referenznummer enthaltene Kundennummer;

- der Bank-ID.

Bitte beachten Sie: Mit den Einzahlungsscheinen BVRB lassen sich Zahlungseingänge nicht automatisch mit der Buchhaltung des Unternehmens abgleichen.

Was ist ein SBVR?

Ein Einzahlungsschein mit Bankreferenz (SBVR) ist eine Weiterentwicklung des BVR und richtet sich an Unternehmen, die über eine Software zur Verarbeitung von BVR verfügen. Diese Spezialsoftware wird in der Regel direkt von den entsprechenden Bankinstituten bereitgestellt und ermöglicht es den Unternehmen, ihre Buchhaltung kontinuierlich zu automatisieren.

Was sind die Unterschiede zwischen BVR, BVRB und SBVR?

Diese drei Bezeichnungen beziehen sich also auf drei verschiedene Arten von orangefarbenen Einzahlungsscheinen. Im Gegensatz zu den roten Einzahlungsscheinen sind diese drei Einzahlungsscheine mit Referenznummern versehen, um eine Automatisierung des Rechnungsstellungsprozesses zu ermöglichen.

Hier sind die Unterschiede zwischen diesen drei Bezeichnungen:

- BVR bezeichnet einen Einzahlungsschein mit Referenznummer, der die Rechnungsstellung vereinfacht und automatisiert;

- BVRB bezeichnet einen Einzahlungsschein mit Bankreferenz, der für kleine Unternehmen konzipiert ist und mit einer Rechnungsnummer der Bank oder der Post ausgedruckt werden kann;

- SBVR bezeichnet ein Einzahlungsscheinsystem mit Bankreferenz, das für Unternehmen entwickelt wurde, die über eine Software zur Verarbeitung von Einzahlungsscheinen verfügen.

Die roten und orangefarbenen Einzahlungsscheine werden seit Jahren von Schweizer Unternehmen und Privatpersonen für ihre Rechnungs-, Zahlungs- und Inkassovorgänge verwendet. Sie ermöglichen es ihnen insbesondere, diese Vorgänge zu vereinfachen und zu automatisieren, die bei manueller Bearbeitung mitunter sehr mühsam sein können.

Die orangefarbenen Einzahlungsscheine gibt es in drei verschiedenen Ausführungen (BVR, BVRB und SBVR), die unterschiedlichen Strukturen, Tätigkeiten und Abläufen entsprechen und Möglichkeiten bieten, die speziell auf die Profile der Aussteller und Empfänger zugeschnitten sind.

Weitere Informationen zu den Bearbeitungszeiten bei BanktransaktionenWarum vergeht zwischen der Überweisung und dem Eingang der Zahlung etwas Zeit?

Zunächst muss man verstehen, was eine Finanztransaktion beinhaltet, um zu begreifen, warum sie nicht sofort abgewickelt werden kann.

Eine Finanztransaktion ist in erster Linie ein Informationsaustausch zwischen zwei Instituten, die im Namen Dritter Kapital verwalten, um eine Überweisung durchzuführen. Es handelt sich um einen Vorgang, der zuverlässig, eindeutig, sicher und lückenlos sein muss. Die Folgen eines Fehlers können besonders schwerwiegend sein.

Welche Arten von Überweisungen gibt es und wie lange dauern sie?

Finanzinstitute unterteilen Transaktionen im Wesentlichen in vier Arten, die wiederum in zwei Kategorien unterteilt sind.

Wir haben also:

- Überweisungen von Konto zu Konto: Hierbei handelt es sich um Überweisungen zwischen zwei Konten des Auftraggebers bei derselben Bank. Diese Überweisungen erfolgen sofort, unabhängig vom Valutadatum, sofern auf dem belasteten Konto ein ausreichender Kontostand vorhanden ist.

- Inlandsüberweisungen: Hierbei handelt es sich um eine Überweisung zwischen zwei Konten im selben Land und in derselben Währung, die bei zwei verschiedenen Banken geführt werden. Diese Überweisungen dauern zwischen 1 und 3 Werktagen. In den meisten Fällen wird der Betrag dem Empfänger am Morgen nach der Überweisung gutgeschrieben.

Inlandsüberweisungen zwischen zwei Konten derselben Bank werden in der Regel innerhalb weniger Minuten ausgeführt. - SEPA-Überweisungen: Hierbei handelt es sich um europaweite Zahlungen in Euro, die von einem Bankinstitut, das diese Art von Transaktionen durchführen kann, ausgegeben und von einem Bankinstitut, das SEPA akzeptiert (so gut wie alle europäischen Banken), empfangen werden. Die Bearbeitungszeit entspricht der einer Inlandsüberweisung. Dies sollte nicht länger als drei Werktage dauern.

- Auslandsüberweisungen: Bei dieser Zahlungsart erfolgt die Überweisung zwischen zwei Bankinstituten, die ihren Sitz in zwei verschiedenen Ländern haben, keine besondere Vereinbarung getroffen haben und nicht unbedingt dieselbe Währung verwenden. Dies kann zwischen 1 und 5 Werktagen dauern.

In diesen Zahlungen sind enthalten:

- Sofortüberweisungen oder Expressüberweisungen: Diese werden von der Bank oft in Rechnung gestellt, wenn sie am Nachmittag getätigt werden; der Auftrag wird ohne Bearbeitungszeit ausgeführt. Bitte beachten Sie, dass eine Expressüberweisung in Euro nicht unter die SEPA-Vereinbarung fällt.

Die Nutzung von Sofortüberweisungen ermöglicht unter anderem die Abwicklung von Transaktionen am selben Werktag im Rahmen von Inlandsüberweisungen. - Terminüberweisungen: Dies ist die gängigste Art der Überweisung. Der Auftrag wird zu einem bestimmten Zeitpunkt ausgeführt, häufig am Tag nach der Auftragserteilung, kann jedoch vom Auftraggeber auf einen beliebigen Zeitpunkt festgelegt werden.

Meine Transaktion wird nicht fristgerecht abgewickelt. Warum?

Vorausgesetzt, Ihr Konto verfügt über ein ausreichendes Guthaben und der Betrag wurde ordnungsgemäß abgebucht, kann es tausend Gründe für eine Verzögerung bei der Gutschrift geben. Wir werden hier die häufigsten Gründe auflisten, wobei diese Aufzählung jedoch keinen Anspruch auf Vollständigkeit erhebt.

Der häufigste Fehler betrifft die Bankverbindung Ihres Empfängers. Dies kann den Namen, die Adresse oder die IBAN Ihres Empfängers betreffen. Wenn diese drei Angaben nicht vollständig übereinstimmen, ist die Empfängerbank berechtigt, die Überweisung abzulehnen. Die Folge dieser Ablehnung ist, dass die Überweisung innerhalb von 2–3 Werktagen zurückgebucht wird.

Bitte beachten Sie, dass bei Rücküberweisungen Gebühren anfallen können, insbesondere bei Auslandsüberweisungen.

Die Bearbeitungszeit kann auch durch interne Kontrollen der Finanzinstitute beeinflusst werden. Bei einer Finanztransaktion können Finanzinstitute unabhängig vom Betrag eine Reihe von Kontrollen durchführen. Solange diese Kontrollen nicht abgeschlossen sind, bleibt die Transaktion in der Warteschlange.

Die Hauptgründe für diese Kontrollen sind: der ungewöhnliche Betrag der Transaktion, die neue Herkunft der Gelder, das Herkunftsland, der Name des Begünstigten oder auch das Bestimmungsland.

Im Falle einer Sperrung sind die Banken berechtigt, Klarstellungen und zusätzliche Informationen anzufordern. Dies kann bis zu einer Woche dauern.

Schließlich kann die Einbeziehung einer Zwischenbank die Bearbeitungszeit Ihrer Transaktion beeinflussen. Dies gilt insbesondere für Zahlungen in US-Dollar. In diesem Fall fungiert eine Bank als Vermittler zwischen der Bank des Auftraggebers und dem Endempfänger. Dies ist unvermeidlich, doch manche Institute bearbeiten solche Transaktionen langsamer als andere, was Ihre Transaktionen um mehrere Tage verzögern kann.

Was kann man tun, um das Risiko von Verzögerungen zu minimieren?

Die Weitergabe von Informationen an die von der Transaktion betroffenen Institute ist entscheidend, um die Bearbeitungszeit so kurz wie möglich zu halten. Wenn Sie eine Finanztransaktion durchführen, die über den üblichen Rahmen hinausgeht, ist Ihre Bank verpflichtet, entsprechende Überprüfungen vorzunehmen.

Wenn Ihr Berater über den Vorgang informiert ist und über die erforderlichen Informationen zur Freigabe verfügt, wird er diesen sofort nach Erhalt bearbeiten. Er kann unter anderem im Vorfeld des Vorgangs die notwendigen Fragen an Sie richten und so etwaige Hindernisse aus dem Weg räumen, indem er diese nacheinander beseitigt. Er kann beispielsweise bei Abwesenheit seine Kollegen informieren oder Fragen der Gegenpartei beantworten, ohne Sie um Rückmeldung bitten zu müssen.

Falls ihm die Informationen noch nicht vorliegen, wird er sich mit Ihnen in Verbindung setzen, sobald er einen Moment Zeit hat. Das kann innerhalb von 5 Minuten oder innerhalb von zwei Tagen sein.

Um Verzögerungen zu vermeiden, empfiehlt es sich daher, Ihrem Bankberater eine Nachricht mit einem Beleg oder einer Erklärung zu senden, sobald Sie eine Transaktion durchführen oder erwarten, die über Ihre üblichen Bankgeschäfte hinausgeht (erste Gehaltszahlung in der Schweiz, Immobilientransaktion, Verwaltung der 2. Säule usw.).

Und wie wirkt sich b-sharpe denn auf die Transaktionsdauer aus?

b-sharpe ist ein Devisenvermittler und somit ein Finanzvermittler. Wir unterliegen daher denselben Vorschriften wie Bankinstitute.

Wir tun unser Bestes, um die Bearbeitungszeit Ihrer Transaktion so kurz wie möglich zu halten. Transaktionen, die vor 12 Uhr mittags bearbeitet werden, werden bei allen Transaktionen in CHF und EUR zum Tageskurs vergütet. Wir bearbeiten Ihre Transaktionen innerhalb von maximal 12 Geschäftsstunden zwischen dem Eingang Ihrer Gelder und der Auszahlung des Gegenwerts.

Wir sind jedoch von den Bearbeitungszeiten der Banken abhängig, weshalb die Überweisung 1 bis 3 Tage dauern kann, obwohl die Auszahlung innerhalb weniger Minuten nach Eingang Ihrer Zahlung erfolgt.

Darüber hinaus sind wir als Vermittler berechtigt, Sie um zusätzliche Informationen zum wirtschaftlichen Hintergrund Ihrer Transaktionen zu bitten. Sollten Sie uns keine Antwort zukommen lassen, wird die Transaktion unsererseits zurückgestellt.

Die Nutzung von b-sharpe hat daher nur sehr geringe Auswirkungen auf die Bearbeitungszeit einer klassischen Banktransaktion, während Sie gleichzeitig von besonders günstigen Wechselkursen profitieren.

In der Regel wird der Betrag unseren Kunden innerhalb von 24 Stunden nach der Ausführung ihrer Transaktion gutgeschrieben.

BEN, SHARE, OUR: Internationale ZahlungsoptionenUm welche Zahlungen handelt es sich?

In diesem Artikel wird das Zahlungsschema behandelt, das für alle internationalen Finanztransaktionen außerhalb des SEPA-Raums gilt. Denn dieses Schema führt zu einer Kostenstruktur, die direkt durch die Richtlinien und die spezifischen Merkmale dieser Art von Transaktionen bestimmt wird.

Von diesen verschiedenen Modellen sind somit alle Überweisungen außerhalb des SEPA-Raums betroffen, einschließlich der Expressüberweisungen in Euro, die per Definition nicht unter den SEPA-Rahmen fallen.

Gebühren für internationale Überweisungen – aber warum?

Eine Banktransaktion bedeutet nicht nur die Überweisung von Geld von Bank A an Bank B, sondern ist ein sicherer und zuverlässiger Informationsaustausch zwischen zwei privaten Einrichtungen, die oft in zwei verschiedenen Ländern tätig sind und bei dem unter Umständen mehrere weitere Stellen beteiligt sein müssen, damit die Transaktion ihr Ziel erreicht.

Im Rahmen der Abwicklung dieser Zahlung fallen Gebühren an, die durch die Bearbeitung durch die an diesem Vorgang beteiligten Finanzinstitute entstehen. Diese Gebühren können erheblich sein und müssen vor jeder Zahlung berücksichtigt werden.

Diese Gebühren setzen sich in der Regel aus Verwaltungs- und Bearbeitungsgebühren zusammen und lassen sich leider nur sehr selten vor der Durchführung einer Transaktion vorhersagen. Um diese Gebühren zu regeln, haben Banken und Finanzinstitute standardisierte Zahlungs- und Kostenschemata eingeführt. Anhand dieser Schemata lässt sich festlegen, ob der Auftraggeber oder der Zahlungsempfänger die mit der Überweisung verbundenen Gebühren zu tragen hat.

Diese Verwaltungs- und Zahlungsgebühren liegen in der Regel zwischen einigen Franken und mehreren Dutzend Franken, beispielsweise bei einer Überweisung in die Vereinigten Staaten.

Heute gibt es drei gängige Gebührenmodelle: OUR, BEN und SHA. Jedes dieser drei Modelle hat seine Besonderheiten und Vorteile.

Die drei Kostenmodelle:

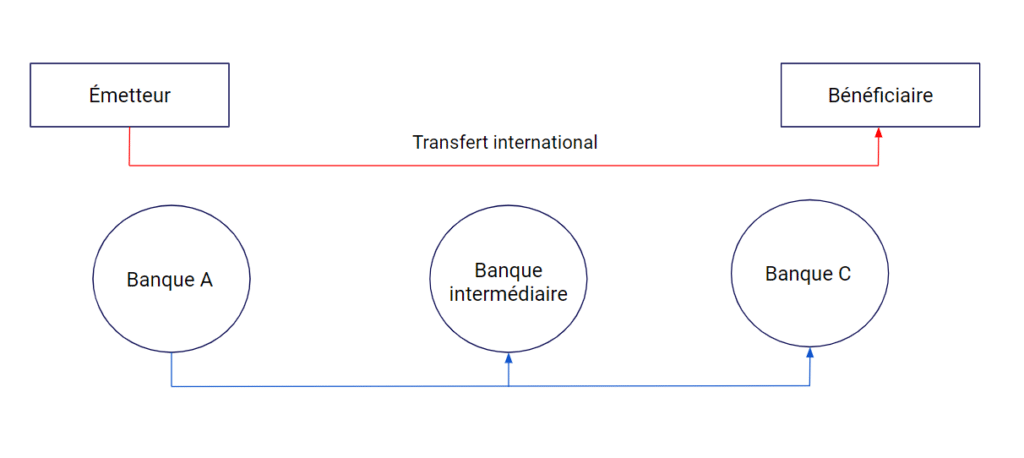

Um die Bedingungen für jede dieser drei Lösungen zu verdeutlichen, greifen wir auf das Schema am Anfang der Seite zurück.

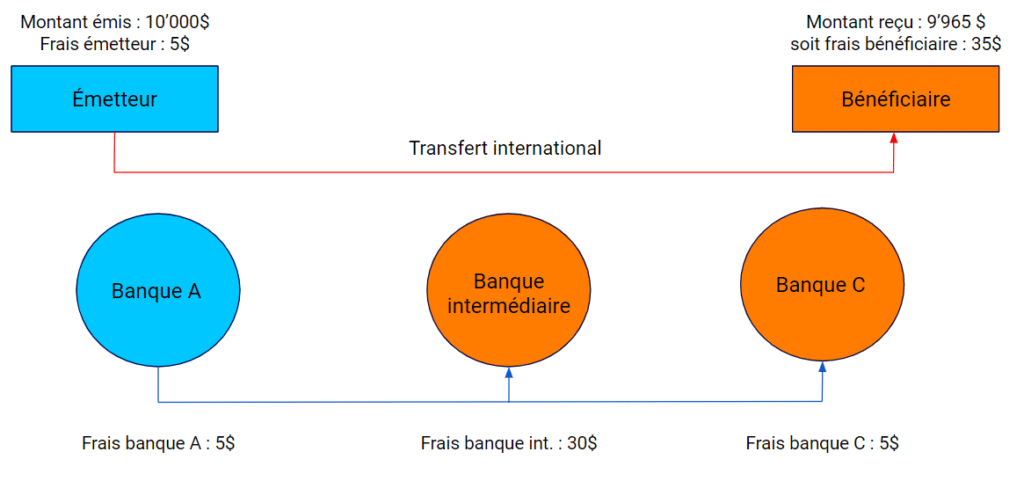

SHA: Share oder Kostenteilung

Dies ist das Standardschema bei der Durchführung eines Finanzgeschäfts. Dieses Schema verteilt die Gebühren zwischen dem Absender und dem Empfänger. Die Aufteilung sieht wie folgt aus:

- Die Kosten im Zusammenhang mit der Bank des Emittenten (Bank A) gehen zu Lasten des Emittenten.

- Die Gebühren der zwischengeschalteten Bank und der Bank des Begünstigten (Bank C) gehen zu Lasten des Begünstigten.

Bitte beachten Sie: Bei einer Zahlung nach diesem Schema ist es wahrscheinlich, dass Ihr Zahlungsempfänger einen geringeren Betrag erhält als den von Ihnen überwiesenen. Es ist daher wichtig, bei der Begleichung der Rechnung das verwendete Schema anzugeben.

Dies ist besonders wichtig bei Zahlungen nach China oder in die USA, da die zwischengeschalteten Banken ihre Dienstleistungen zwangsläufig in Rechnung stellen.

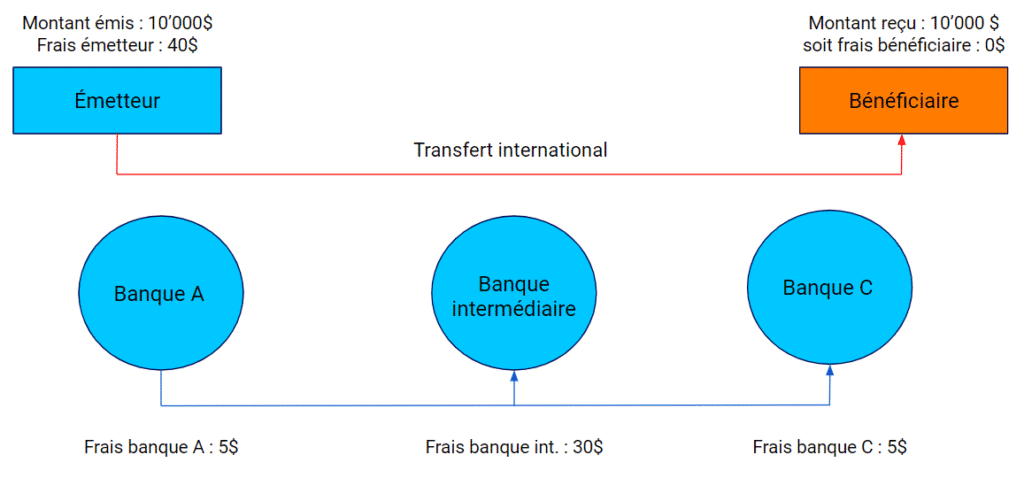

GEBÜHREN: Gebühren oder Kosten gehen zu Lasten des Absenders

Dieses Verfahren ist wesentlich spezifischer und seltener, bietet jedoch die Gewissheit, dass der Empfänger den vom Absender überwiesenen Betrag erhält. Bei diesem Verfahren übernimmt der Absender sämtliche mit der Transaktion verbundenen Kosten, sodass dem Empfänger keine Kosten entstehen und er den überwiesenen Betrag in voller Höhe erhält.

Da die Kosten nicht vorhersehbar sind, berechnen Finanzinstitute in der Regel eine Pauschale, um die gesamten Kosten abzudecken. Diese beläuft sich in der Regel auf etwa 30 Franken und ist ausschließlich für die geschäftliche Nutzung bestimmt.

Da dieses Formular nicht standardmäßig verwendet wird, fragen Sie bitte Ihren Finanzberater, ob es das richtige für Sie ist.

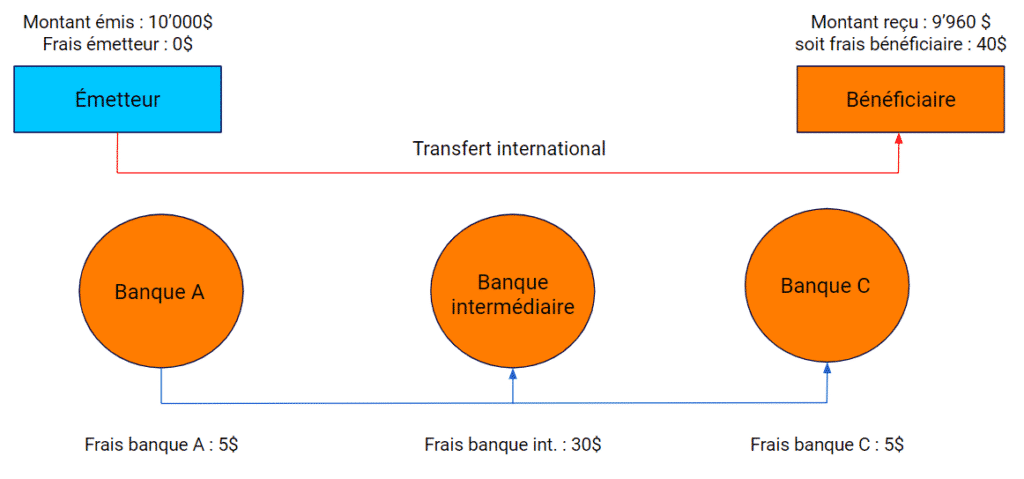

BEN: Beneficiary (zu Lasten des Begünstigten)

Dieses Schema wird so gut wie nie angewendet; es ist für den Begünstigten oft kostspielig und bietet daher keine Lösung für die Probleme bei der Begleichung einer Rechnung. Es kann jedoch nützlich sein, wenn die Kosten einer Transaktion nicht mit Sicherheit ermittelt werden können oder im Rahmen bestimmter Verträge.

In diesem Schema werden alle mit der Transaktion verbundenen Kosten vom Empfänger getragen. Folglich weiß der Absender genau, wie viel ihm belastet wird, während der Empfänger sicher sein kann, dass er einen Betrag erhält, der unter dem ausgegebenen Betrag liegt. Dies ist nützlich, wenn keine Vereinbarung unterzeichnet wurde und Sie einen bestimmten Betrag zahlen möchten, unabhängig davon, welchen Betrag der Empfänger erhält.

Und wie sieht es bei b-sharpe aus?

Im Rahmen unseres Angebots, mit dem Sie Ihre internationalen Lieferanten direkt bezahlen können, bietet b-sharpe Ihnen diese drei Kostenmodelle an.

Wie andere Finanzinstitute auch verwenden wir standardmäßig und kostenlos das SHA-Schema.

Auf Ihren Wunsch hin können wir bei der Verbuchung Ihrer Rechnung das OUR-Schema verwenden und somit die gesamten Überweisungskosten übernehmen. Dieses Schema kostet 28 CHF.

Das BEN-Schema wird zwar seltener genutzt, steht aber weiterhin zur Verfügung und ist völlig kostenlos.

Fazit

Die Kostenstruktur ist daher ein wesentlicher Faktor beim Abschluss und der Abwicklung eines Handelsvertrags, der internationale Finanztransaktionen umfasst. Jede dieser drei Lösungen ist sinnvoll und weist Vor- und Nachteile auf. Im Rahmen unserer Tätigkeit bieten wir Ihnen die Anwendung dieser drei Methoden an, je nach Ihren Bedürfnissen und den Rahmenbedingungen Ihrer internationalen Verträge. Zögern Sie nicht, uns zu kontaktieren, um sich über die beste Lösung für die Abwicklung Ihrer Geschäfte beraten zu lassen. Unsere Teams geben Ihnen gerne die notwendigen Informationen für die erfolgreiche Durchführung Ihres Vorhabens.

Was sind IBAN und BIC? Wie funktionieren sie?IBAN ist die Abkürzung für „International Bank Account Number“ (internationale Bankkontonummer). Es handelt sich also um einen internationalen Standard für die Bezeichnung eines Bankkontos, der eine vollständige, einheitliche und eindeutige Identifizierung eines Bankkontos ermöglicht, unabhängig davon, in welchem Land und bei welcher Bank dieses Konto geführt wird.

Dieses System gibt es erst seit 1997 und wird heute in rund fünfzig Ländern weltweit eingesetzt

BIC ist die Abkürzung für „Business Identifier Code“ (Bankidentifikationscode). Auch hierbei handelt es sich um einen Standard, der einen universellen Identifikationscode für Bankinstitute definiert. Jede im SWIFT-System registrierte Bank verfügt über einen eindeutigen BIC-Identifikationscode.

Diese beiden Elemente wirken zusammen, um eine Finanztransaktion erfolgreich, schnell, sicher, zuverlässig und nachvollziehbar abzuwickeln.

Wie lauten die Regeln für die Bildung der IBAN und des BIC? Welche Bestandteile enthalten diese beiden Codes?

Der Aufbau einer IBAN ist genau festgelegt.

Die Länge einer IBAN hängt vom Land ab, in dem das Bankkonto geführt wird. Sie reicht von 14 bis 34 Zeichen. Eine Schweizer IBAN hat beispielsweise 21 Zeichen, eine französische IBAN 27 und eine deutsche IBAN 22.

Der Aufbau einer IBAN ist fest vorgegeben, auch wenn zusätzliche Informationen enthalten sein können. Da jede IBAN das Land, die Bank und das Zielkonto angibt, ist sie somit eindeutig.

Je nach Land kann die IBAN zusätzliche Informationen enthalten. In Frankreich lässt sich beispielsweise die Bankfiliale ermitteln, bei der ein Bankkonto geführt wird.

Auch die Zusammensetzung eines BIC ist genau festgelegt.

Ein BIC hingegen hat eine einheitliche Standardlänge, die sich weder nach dem Sitzland noch nach der Bankfiliale richtet.

Es ist jedoch üblich, dass ein Bankinstitut einen BIC-Code ohne den Zweigstellencode angibt, da dieser lediglich eine geografische Angabe darstellt und pauschal durch „XXX“ ersetzt oder gar nicht angegeben werden kann.

Wie überprüft man eine IBAN?

Bei b-sharpe überprüfen wir systematisch die IBAN, die Sie in Ihrem Kundenbereich eingeben. Darüber hinaus gibt es zahlreiche Websites, auf denen Sie die IBAN eines Lieferanten oder eines Ihrer Kunden überprüfen oder berechnen können.

Wir empfehlen beispielsweise die Nutzung von „IBAN Calculator“. Diese Website bietet eine umfassende Abdeckung und eine hohe Zuverlässigkeit bei der Überprüfung von IBANs.

Wo finde ich unsere IBANs?

Unsere IBAN-Nummern für Überweisungen finden Sie direkt in Ihrem Kundenbereich unter der Rubrik „b-sharpe-Bankkonten“. Wir haben eine Anleitung für Sie vorbereitet, die Ihnen hilft, die IBAN-Nummern in Ihrem Kundenbereich zu finden.

Unterschiede und Gemeinsamkeiten mit dem RIB

Die Bankverbindung (RIB) ist ein von der Bank ausgestelltes Dokument, das alle Informationen zu Ihrem Bankkonto enthält. Es umfasst in der Regel nicht nur Ihre IBAN und Ihren BIC, sondern auch Ihren Namen, Vornamen, Ihre Adresse sowie Ihre Kontonummer und den Namen und die Adresse des Kreditinstituts.

Für die Durchführung einer Überweisung sind lediglich die IBAN, der BIC, der Name des Empfängers und dessen Adresse erforderlich. Alle weiteren Angaben sind rein ergänzender Natur.