Und das aus gutem Grund: Der erste, der stärker von der Inflation betroffen ist, aber vom wirtschaftlichen Aufschwung nach der Corona-Krise profitiert, könnte gegenüber dem zweiten, der eher als Wertanlage angesehen wird, an Wert gewinnen…

Erfahren Sie, wie die großen Bankinstitute die Entwicklung des EUR/CHF-Wechselkurses in den kommenden Monaten bis Ende 2022 einschätzen.

Hinweis: Die in diesem Artikel beschriebenen Trends sind natürlich nur Prognosen, für die b-sharpe keine Haftung übernimmt, auch wenn sie von den renommiertesten Institutionen erstellt wurden.

Ein von Unsicherheit geprägtes Krisenumfeld

Die Prognosen der Großbanken und Marktexperten zur Entwicklung des Wechselkurses zwischen Euro und Schweizer Franken, die von den Wirtschaftsakteuren in der Schweiz und im Grenzgebiet mit großer Aufmerksamkeit verfolgt werden, erweisen sich in den letzten Monaten als besonders schwierig.

Während die weltweite Gesundheitskrise den Wirtschaftsverlauf in den letzten zwei Jahren aufgrund der zahlreichen von den verschiedenen europäischen Regierungen verhängten Beschränkungen (von der Schließung bestimmter Geschäfte bis hin zu strengsten Ausgangsbeschränkungen für die Bevölkerung) erheblich beeinträchtigt hat, hat die Aufhebung der meisten dieser Beschränkungen zu Beginn des Jahres zu logistischen Engpässen geführt – eine unvermeidliche Folge einer stark anziehenden Nachfrage bei einer Produktion, die nach wie vor durch Hygienevorschriften und Personalmangel gebremst wird.

Zwar kehrten die Wirtschaftstätigkeit und das Wirtschaftswachstum Ende des Winters tatsächlich zurück, doch führten diese Versorgungsengpässe in Verbindung mit den Stützungsmaßnahmen der Zentralbanken zu einer allgemeinen Inflation. Ein allgemeiner Preisanstieg, der sich unweigerlich auf den Devisenmarkt auswirkte, den viele Experten damals jedoch als bloße Markterschütterung nach zwei Jahren der Krise und der beispiellosen Unterstützung durch die Bankinstitute betrachteten.

Die jüngste Krise im Zusammenhang mit dem Konflikt zwischen Russland und der Ukraine, der seit dem 24. Februar andauert, hat die Prognosen jedoch erneut durcheinandergebracht. Angesichts der galoppierenden Inflation, insbesondere bei den Kraftstoff- und Lebensmittelrohstoffpreisen, sowie der unsicheren wirtschaftlichen Lage für die beiden an diesem Krieg beteiligten Nationen ist es schwierig vorherzusagen, wie sich der Wechselkurs zwischen den beiden Leitwährungen der Schweizerischen Eidgenossenschaft bis Ende 2022 entwickeln wird…

Die Prognosen der Credit Suisse

Anfang 2022 liefert eine umfassende Studie der Credit Suisse unter 1’100 Schweizer Unternehmen einen guten Überblick über die Prognosen zur Entwicklung des EUR/CHF-Wechselkurses für die kommenden Monate. Die Studie zeigt, dass von allen befragten Unternehmen 80 % einen Teil ihrer Vorleistungen in der Einheitswährung kaufen, während fast 70 % ihre Produkte oder Dienstleistungen in Schweizer Franken verkaufen.

Bei dieser Gelegenheit gehen sowohl die befragten Wirtschaftsakteure als auch die Devisenstrategen der Credit Suisse davon aus, dass der seit 2017 anhaltende Abwärtstrend des EUR/CHF-Wechselkurses bald zu Ende sein wird. Sie rechnen daher mit einer leichten Aufwertung des Euro gegenüber dem Schweizer Franken: Die Unternehmen gehen von einem Wechselkurs von 1,08 Ende 2022 aus (gegenüber 1,05 Ende 2021), während die Credit Suisse diesen Trend noch weiter vorantreibt und einen Kurs von 1,10 prognostiziert.

Warum ist in den kommenden Monaten mit einer solchen Aufwertung des Euro gegenüber dem Schweizer Franken zu rechnen? Die Inflationslage, die in der Eurozone ausgeprägter ist als in der Schweiz, lässt vermuten, dass die Europäische Zentralbank (EZB) ihre Zinssätze früher anheben muss als die Schweizerische Nationalbank (SNB).

Gleichzeitig dürfte die Nutzung des Schweizer Frankens als Wertanlage, die in den schwierigsten Monaten der Covid-Krise zu seiner Aufwertung beigetragen hat, zurückgehen, was logischerweise zu einer leichten Abwertung der Schweizer Währung führen dürfte. Schließlich sind Phasen des wirtschaftlichen Aufschwungs, wie sich in der Vergangenheit gezeigt hat, für den Euro günstig.

Aktualisierung: Entgegen allen Erwartungen hat die SNB schließlich beschlossen, ihre Zinssätze bereits am 16. Juni anzuheben (das erste Mal seit September 2007) und diese von -0,75 % auf -0,25 % zu erhöhen, um eine Ausbreitung der Inflation zu verhindern.

Gleichzeitig dürfte die Nutzung des Schweizer Frankens als Wertanlage, die in den schwierigsten Monaten der Covid-Krise zu seiner Aufwertung beigetragen hat, zurückgehen, was logischerweise zu einer leichten Abwertung der Schweizer Währung führen dürfte. Schließlich sind Phasen des wirtschaftlichen Aufschwungs, wie sich in der Vergangenheit gezeigt hat, für den Euro günstig.

Der Krieg in der Ukraine und die Inflation stehen im Mittelpunkt der Erwartungen

Der blinde Fleck dieser Prognosen ist natürlich die Ukraine-Krise. Zwar hatte die Credit Suisse bereits zu Jahresbeginn angekündigt, dass die Inflation einer der drei wichtigsten Faktoren sein würde, die den Wechselkurs zwischen Euro und Schweizer Franken beeinflussen könnten, doch konnte das Institut einen noch stärkeren Preisanstieg aufgrund eines bewaffneten Konflikts in Europa nicht vorhersehen!

Auch wenn die Schweizer Wirtschaft gegenüber diesem Phänomen deutlich besser geschützt ist als die Eurozone, hat es dennoch im vergangenen März die Prognosen der SNB in Frage gestellt: Diese ging für das Jahr 2022 von einer Inflationsrate von +2,1 % und für 2023 von nur +0,9 % aus, während die Inflationsrate im April bereits +2,5 % erreichte. Zweifellos handelt es sich hierbei um eine Kennzahl, die genau beobachtet werden muss, um die Entwicklung des Währungspaares EUR/CHF vorherzusagen.

Gleichzeitig hat die Europäische Kommission im vergangenen Mai bekannt gegeben, dass sie ihre Wachstumsprognose nach unten korrigiert hat (um 1,3 Prozentpunkte auf 2,7 % für das Jahr 2022) und ihre Inflationsprognose nach oben angepasst hat (um 3,5 Prozentpunkte auf 6,8 % für das Jahr) für den gesamten Euroraum.

Diese Entwicklungen sind ausschließlich auf den Krieg in der Ukraine zurückzuführen und relativieren in gewisser Weise die Prognosen, die in der von der Credit Suisse zu Jahresbeginn durchgeführten Umfrage aufgestellt wurden. Tatsächlich könnten ein geringeres Wirtschaftswachstum in Europa und eine galoppierende Inflation, insbesondere bei den Energiepreisen, die Aufwertung des Euro gegenüber dem Schweizer Franken bremsen.

Gesundheitskrise, Versorgungsengpässe, Inflation und nun auch noch der Konflikt zwischen Russland und der Ukraine… Zweifellos waren die letzten beiden Jahre an den Märkten turbulent! Auch wenn die Großbanken in den kommenden Monaten mit einer leichten Aufwertung des Euro gegenüber dem Schweizer Franken rechnen, lässt sich dies vor diesem Hintergrund kaum mit Sicherheit sagen.

Wie dem auch sei: Alle Bankinstitute raten Unternehmen angesichts der Unwägbarkeiten des Marktes dazu, sich gegen Wechselkursrisiken abzusichern. Zögern Sie nicht, die spezialisierten Dienstleistungen von b-sharpe in Anspruch zu nehmen!

Euro: Wird die Einheitswährung durch den Brexit gestärkt?Nachdem der Euro (EUR) in den letzten 12 Monaten gegenüber dem US-Dollar um mehr als 10 % gestiegen war, legt er zu Beginn des Jahres 2021 eine Pause ein – sehr zur Freude der Exportunternehmen der Eurozone, die im vergangenen Jahr auf eine harte Probe gestellt wurden.

Trotz eines leichten Rückgangs gegenüber dem britischen Pfund (GBP) nach der Unterzeichnung des Freihandelsabkommens zwischen London und Brüssel hat sich die Einheitswährung alles in allem bisher recht gut gegen den Brexit behauptet.

Auch wenn man versucht sein könnte anzunehmen, dass der Austritt Großbritanniens aus der Europäischen Union in den kommenden Monaten nur begrenzte Auswirkungen auf die Einheitswährung haben wird, da das Land nicht zur Eurozone gehört, ist die Sache doch nicht ganz so einfach, und die engen Handelsbeziehungen jenseits des Ärmelkanals könnten mittel- oder langfristig durchaus eine Rolle spielen. Erläuterungen.

Begrenzte unmittelbare Auswirkungen, aber sehr reale wirtschaftliche Folgen

Auf institutioneller Ebene bedeutet der Brexit den Austritt des Vereinigten Königreichs aus dem Europäischen System der Zentralbanken (ESZB), das sowohl die Europäische Zentralbank (EZB) als auch die Zentralbanken der neunzehn Mitgliedstaaten der Eurozone und die neun Zentralbanken der EU-Mitgliedstaaten umfasst, die nicht zur Eurozone gehören – wobei die Bank of England (BoE) zur letzteren Gruppe zählt.

Zwar war das Vereinigte Königreich natürlich nie der Eurozone beigetreten, doch nahm es auch nicht am europäischen Wechselkursmechanismus teil, der die nationalen Währungen der (nicht zur Eurozone gehörenden) Mitgliedstaaten an die Einheitswährung bindet. Aus diesem Grund hatten das Inkrafttreten des Brexits und die anschließende Unterzeichnung des Handelsabkommens zwischen der EU und ihrem ehemaligen Mitgliedstaat am 24. Dezember nur begrenzte direkte Auswirkungen auf den Wert des Euro.

Der Brexit hat hingegen sehr konkrete Auswirkungen auf die europäische Wirtschaft, die den Wert ihrer Währung beeinflussen und dies voraussichtlich auch weiterhin tun werden. Um nur ein Beispiel zu nennen: Die EU-Mitgliedstaaten müssen nun bis zum Jahr 2027 mit einer Lücke von fast 60 Milliarden Euro in ihren Haushaltsprognosen rechnen!

Ein Kräfteverhältnis, das eher zugunsten des Euro spricht

Seit dem Referendum über die Mitgliedschaft des Vereinigten Königreichs in der Europäischen Union am 23. Juni 2016 entwickeln sich die britischen Finanzmärkte im Durchschnitt schlechter als die der Eurozone (was vor der Abstimmung nicht der Fall war). So verzeichnet beispielsweise der MSCI-Index für das Vereinigte Königreich seit dem Referendum einen Rückgang von 8 %, während der Index für die Eurozone um fast 32 % gestiegen ist.

Zudem ist das britische Pfund, das zum Zeitpunkt der Brexit-Abstimmung noch 1,3089 Euro wert war, heute nur noch 1,1285 Euro wert. Trotz der zahlreichen Unsicherheiten, die der Austritt eines wichtigen Handelspartners mit sich bringt, behält der Euro bislang seine Stärke und Stabilität.

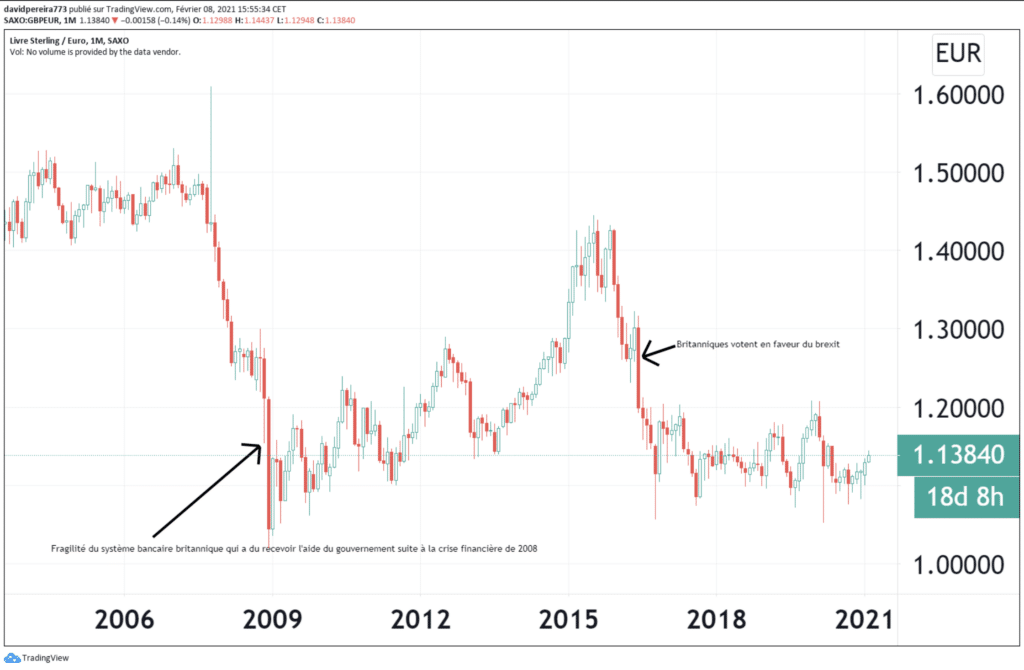

Entwicklung des Währungspaares GBP/EUR

Das Währungspaar GBP/EUR hat in den letzten zwei Jahrzehnten starke Schwankungen erlebt. Der spektakulärste Einbruch ereignete sich während der Finanzkrise 2008, als das britische Pfund gegenüber der Einheitswährung fast 40 % an Wert verlor und von 1,60 auf 1,02 Ende Dezember 2008 fiel – was bislang der Kurs ist, der der Parität am nächsten kommt. Nach diesem Einbruch gewann das britische Pfund zwischen 2009 und 2014 an Stärke und bewegte sich in einer Spanne zwischen 1,10 und 1,25. Das Jahr 2015 war von einem Aufwärtstrend geprägt, da das Währungspaar bei etwa 1,35–1,40 gehandelt wurde. Ein erneuter Einbruch (-25 %) im Jahr 2016 (Abstimmung der Briten für den Brexit) machte den Aufwärtstrend des Vorjahres zunichte und führte zu einer Rückkehr auf 1,10. Seit nunmehr fünf Jahren schwankt das Währungspaar zwischen einer starken Unterstützung bei 1,08 und einem starken Widerstand bei 1,20.

Sowohl an den Börsen als auch in der Währungspolitik scheint die Eurozone bislang die Oberhand zu behalten (oder zumindest das kleinere Übel zu sein). Doch wie sieht es in wirtschaftlicher Hinsicht aus?

Auch wenn es noch zu früh ist, die wirtschaftlichen Folgen des Brexits für die Eurozone genau zu beziffern, lassen sich dennoch die zwischen den beiden Wirtschaftsräumen beobachteten Kapitalbewegungen beschreiben.

Tatsächlich kündigte der Gouverneur der Banque de France, François Villeroy de Galhau, am Dienstag, dem 19. Januar, weitere Verlagerungen für das Jahr 2021 an, nachdem bereits Ende 2020 rund 2.500 Arbeitsplätze und Vermögenswerte in Höhe von 170 Milliarden Euro aus London nach Frankreich verlagert worden waren.

Die deutsche Bundesbank gab ihrerseits bekannt, dass Vermögenswerte in Höhe von fast 400 Milliarden Euro übertragen wurden, zu denen in Kürze voraussichtlich weitere 100 Milliarden Euro von der Bank Morgan Stanley hinzukommen werden.

Diese Welle von Unternehmen, die aus dem Londoner Zentrum in die wichtigsten europäischen Finanzzentren abwandern, ist eine ideale Gelegenheit für die EU, ihre eigene Infrastruktur zu stärken. Diese Kapitalbewegungen stehen im Einklang mit der Ankündigung der EZB aus dem Jahr 2019, wonach langfristig 24 Banken und Vermögenswerte in Höhe von fast 1,3 Billionen Euro von London in die Eurozone verlagert werden dürften.