BEN, SHARE, OUR: Internationale Zahlungsoptionen

Bei internationalen Zahlungen können Sie festlegen, wie die Gebühren aufgeteilt werden sollen. In diesem Artikel erklären wir Ihnen den Unterschied zwischen den drei möglichen Modellen: ob der Auftraggeber alle Gebühren übernimmt, ob die Gebühren geteilt werden oder ob sie dem Empfänger in Rechnung gestellt werden.

Um welche Zahlungen handelt es sich?

In diesem Artikel wird das Zahlungsschema behandelt, das für alle internationalen Finanztransaktionen außerhalb des SEPA-Raums gilt. Denn dieses Schema führt zu einer Kostenstruktur, die direkt durch die Richtlinien und die spezifischen Merkmale dieser Art von Transaktionen bestimmt wird.

Von diesen verschiedenen Modellen sind somit alle Überweisungen außerhalb des SEPA-Raums betroffen, einschließlich der Expressüberweisungen in Euro, die per Definition nicht unter den SEPA-Rahmen fallen.

Gebühren für internationale Überweisungen – aber warum?

Eine Banktransaktion bedeutet nicht nur die Überweisung von Geld von Bank A an Bank B, sondern ist ein sicherer und zuverlässiger Informationsaustausch zwischen zwei privaten Einrichtungen, die oft in zwei verschiedenen Ländern tätig sind und bei dem unter Umständen mehrere weitere Stellen beteiligt sein müssen, damit die Transaktion ihr Ziel erreicht.

Im Rahmen der Abwicklung dieser Zahlung fallen Gebühren an, die durch die Bearbeitung durch die an diesem Vorgang beteiligten Finanzinstitute entstehen. Diese Gebühren können erheblich sein und müssen vor jeder Zahlung berücksichtigt werden.

Diese Gebühren setzen sich in der Regel aus Verwaltungs- und Bearbeitungsgebühren zusammen und lassen sich leider nur sehr selten vor der Durchführung einer Transaktion vorhersagen. Um diese Gebühren zu regeln, haben Banken und Finanzinstitute standardisierte Zahlungs- und Kostenschemata eingeführt. Anhand dieser Schemata lässt sich festlegen, ob der Auftraggeber oder der Zahlungsempfänger die mit der Überweisung verbundenen Gebühren zu tragen hat.

Diese Verwaltungs- und Zahlungsgebühren liegen in der Regel zwischen einigen Franken und mehreren Dutzend Franken, beispielsweise bei einer Überweisung in die Vereinigten Staaten.

Heute gibt es drei gängige Gebührenmodelle: OUR, BEN und SHA. Jedes dieser drei Modelle hat seine Besonderheiten und Vorteile.

Die drei Kostenmodelle:

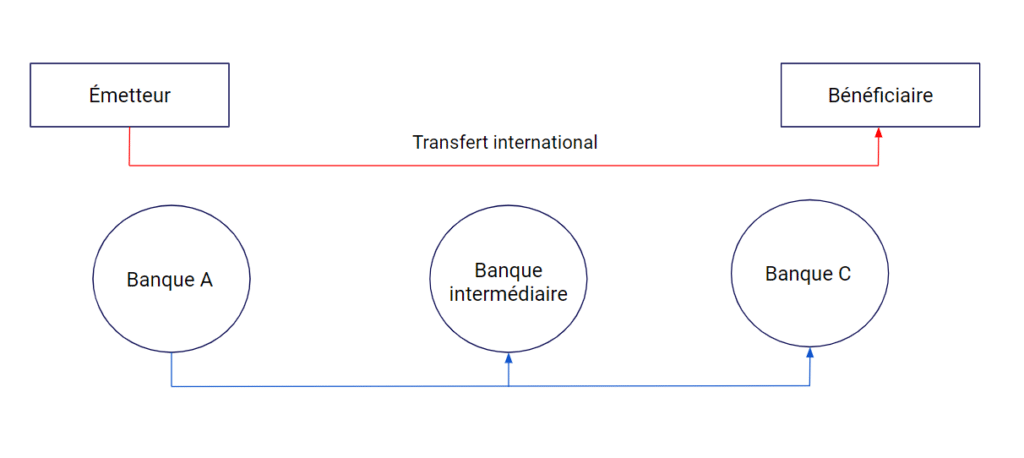

Um die Bedingungen für jede dieser drei Lösungen zu verdeutlichen, greifen wir auf das Schema am Anfang der Seite zurück.

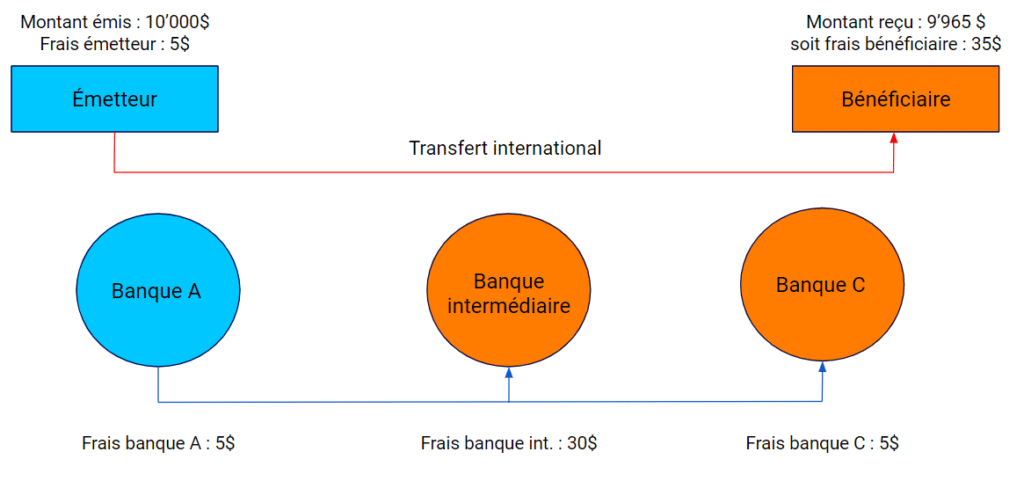

SHA: Share oder Kostenteilung

Dies ist das Standardschema bei der Durchführung eines Finanzgeschäfts. Dieses Schema verteilt die Gebühren zwischen dem Absender und dem Empfänger. Die Aufteilung sieht wie folgt aus:

- Die Kosten im Zusammenhang mit der Bank des Emittenten (Bank A) gehen zu Lasten des Emittenten.

- Die Gebühren der zwischengeschalteten Bank und der Bank des Begünstigten (Bank C) gehen zu Lasten des Begünstigten.

Bitte beachten Sie: Bei einer Zahlung nach diesem Schema ist es wahrscheinlich, dass Ihr Zahlungsempfänger einen geringeren Betrag erhält als den von Ihnen überwiesenen. Es ist daher wichtig, bei der Begleichung der Rechnung das verwendete Schema anzugeben.

Dies ist besonders wichtig bei Zahlungen nach China oder in die USA, da die zwischengeschalteten Banken ihre Dienstleistungen zwangsläufig in Rechnung stellen.

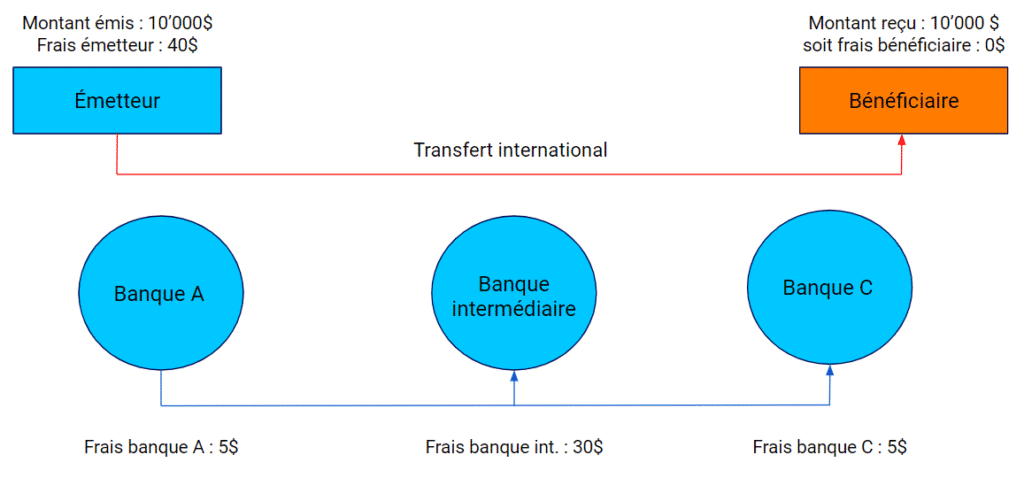

GEBÜHREN: Gebühren oder Kosten gehen zu Lasten des Absenders

Dieses Verfahren ist wesentlich spezifischer und seltener, bietet jedoch die Gewissheit, dass der Empfänger den vom Absender überwiesenen Betrag erhält. Bei diesem Verfahren übernimmt der Absender sämtliche mit der Transaktion verbundenen Kosten, sodass dem Empfänger keine Kosten entstehen und er den überwiesenen Betrag in voller Höhe erhält.

Da die Kosten nicht vorhersehbar sind, berechnen Finanzinstitute in der Regel eine Pauschale, um die gesamten Kosten abzudecken. Diese beläuft sich in der Regel auf etwa 30 Franken und ist ausschließlich für die geschäftliche Nutzung bestimmt.

Da dieses Formular nicht standardmäßig verwendet wird, fragen Sie bitte Ihren Finanzberater, ob es das richtige für Sie ist.

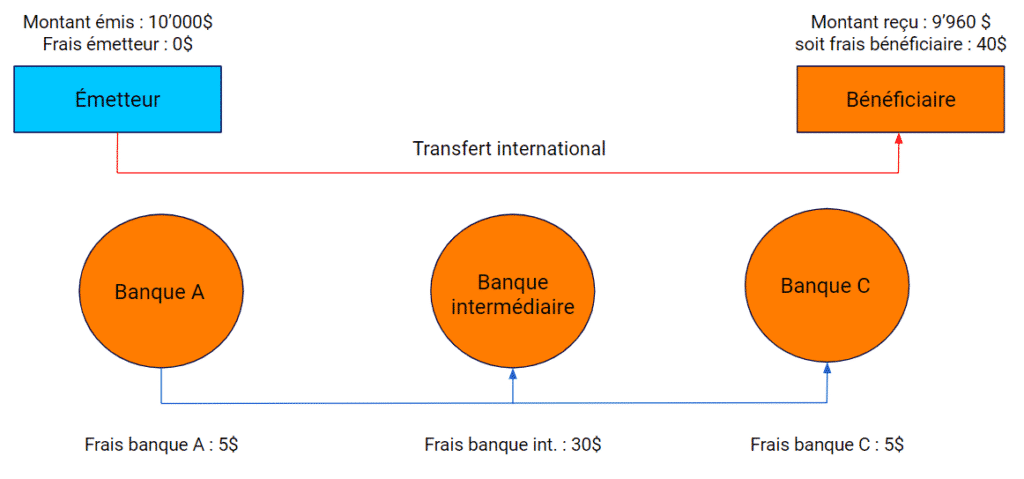

BEN: Beneficiary (zu Lasten des Begünstigten)

Dieses Schema wird so gut wie nie angewendet; es ist für den Begünstigten oft kostspielig und bietet daher keine Lösung für die Probleme bei der Begleichung einer Rechnung. Es kann jedoch nützlich sein, wenn die Kosten einer Transaktion nicht mit Sicherheit ermittelt werden können oder im Rahmen bestimmter Verträge.

In diesem Schema werden alle mit der Transaktion verbundenen Kosten vom Empfänger getragen. Folglich weiß der Absender genau, wie viel ihm belastet wird, während der Empfänger sicher sein kann, dass er einen Betrag erhält, der unter dem ausgegebenen Betrag liegt. Dies ist nützlich, wenn keine Vereinbarung unterzeichnet wurde und Sie einen bestimmten Betrag zahlen möchten, unabhängig davon, welchen Betrag der Empfänger erhält.

Und wie sieht es bei b-sharpe aus?

Im Rahmen unseres Angebots, mit dem Sie Ihre internationalen Lieferanten direkt bezahlen können, bietet b-sharpe Ihnen diese drei Kostenmodelle an.

Wie andere Finanzinstitute auch verwenden wir standardmäßig und kostenlos das SHA-Schema.

Auf Ihren Wunsch hin können wir bei der Verbuchung Ihrer Rechnung das OUR-Schema verwenden und somit die gesamten Überweisungskosten übernehmen. Dieses Schema kostet 28 CHF.

Das BEN-Schema wird zwar seltener genutzt, steht aber weiterhin zur Verfügung und ist völlig kostenlos.

Fazit

Die Kostenstruktur ist daher ein wesentlicher Faktor beim Abschluss und der Abwicklung eines Handelsvertrags, der internationale Finanztransaktionen umfasst. Jede dieser drei Lösungen ist sinnvoll und weist Vor- und Nachteile auf. Im Rahmen unserer Tätigkeit bieten wir Ihnen die Anwendung dieser drei Methoden an, je nach Ihren Bedürfnissen und den Rahmenbedingungen Ihrer internationalen Verträge. Zögern Sie nicht, uns zu kontaktieren, um sich über die beste Lösung für die Abwicklung Ihrer Geschäfte beraten zu lassen. Unsere Teams geben Ihnen gerne die notwendigen Informationen für die erfolgreiche Durchführung Ihres Vorhabens.

Zum gleichen Thema